Pressemitteilung

Am Hotelinvestmentmarkt Deutschland scheint der Preisfindungsprozess nahezu abgeschlossen

15 Oktober 2024

Pressekontakt

Ass. Director|Communications

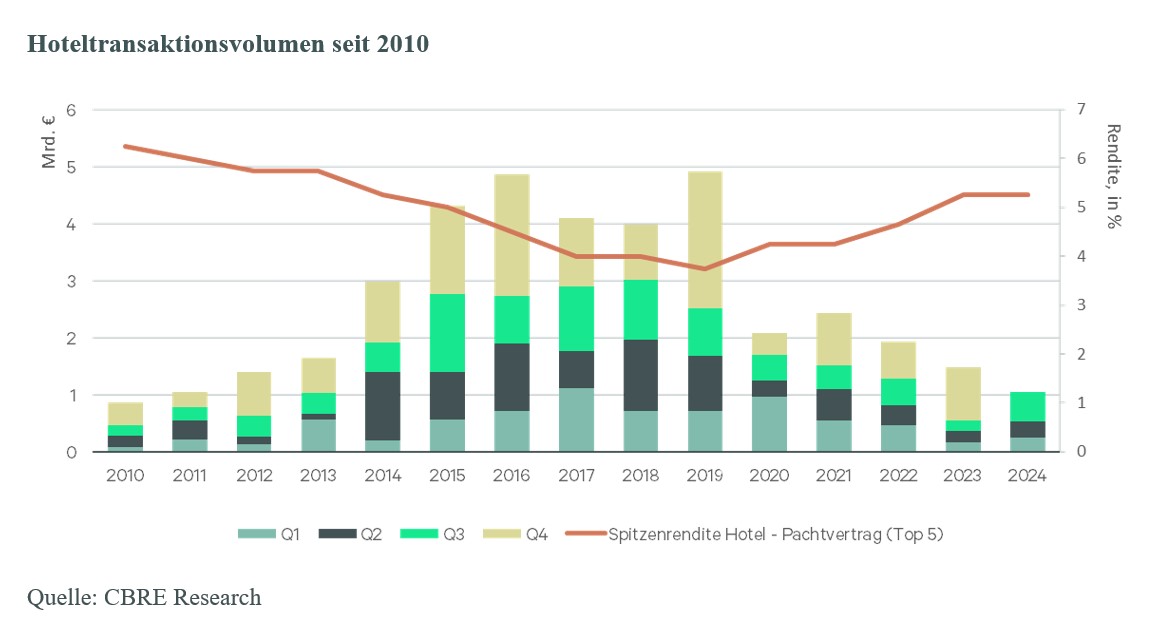

- Transaktionsvolumen von 1,05 Milliarden Euro in den ersten drei Quartalen 2024 – 91 Prozent mehr als im Vorjahreszeitraum

- Spitzenrendite blieb seit Jahresende 2023 stabil bei 5,25 Prozent

- Value-Add-Strategien mit Marktanteil von 58 Prozent

- Portfoliotransaktionen erreichten Anteil von 21 Prozent

Der Hotelinvestmentmarkt Deutschland verzeichnete in den ersten drei Quartalen 2024 ein Transaktionsvolumen von 1,05 Milliarden Euro. Verglichen mit dem Vorjahreszeitraum ist das ein Anstieg um 91 Prozent. Für sich genommen verzeichnete das dritte Quartal 2024 gar einen Anstieg um 167 Prozent auf 513 Millionen Euro. Dies sind die aktuellen Ergebnisse einer Analyse des globalen Immobiliendienstleisters CBRE.

„Auch wenn das Volumen im bisherigen Jahresverlauf noch 48 Prozent unterhalb des Zehn-Jahres-Durchschnitts für die ersten drei Quartale liegt, hat der Hotelinvestmentmarkt seinen Erholungskurs zuletzt beschleunigt. Der Preisfindungsprozess scheint nahezu abgeschlossen und das Interesse an Hotelimmobilien ist sehr groß.“

Helena Rickmers, Head of Hotel Investment Germany

Nicht nur das Gesamtinvestmentvolumen, sondern auch die Anzahl an Transaktionen hat zugenommen. So gab es im bisherigen Jahresverlauf 60 Deals, nachdem es im Vorjahreszeitraum noch 46 waren. Auch die Anzahl der gehandelten Hotelzimmer stieg deutlich um 92 Prozent auf 9.000 Zimmer. Die durchschnittliche Größe je Transaktion erhöhte sich um 46 Prozent von 12 Millionen Euro auf 17 Millionen Euro.

Großvolumige Transaktionen von jeweils mehr als 50 Millionen Euro nahmen deutlich zu. Gab es in der Vorjahresperiode lediglich einen derartigen Abschluss, waren es nun sechs – sie hatten zusammen einen Anteil von 50 Prozent am Transaktionsvolumen. Dementsprechend herrschten Einzeltransaktionen am Markt vor. Auf sie entfielen 79 Prozent des Gesamtvolumens. Im Gegensatz zum Vorjahreszeitraum fanden auch wieder größere Portfoliotransaktionen Käufer. Sie machten im bisherigen Jahresverlauf 21 Prozent des Volumens aus. Bei zwei der vier gehandelten Portfolios handelte es sich um betreiberfreie Immobilien, die nun unter einer anderen Marke neu eröffnet werden sollen. Nach wie vor legten Investoren einen entsprechenden Fokus auf Value-add Strategien. Ihr Anteil am Marktgeschehen stieg um 16 Prozentpunkte auf 58 Prozent. Dennoch gab es auch wieder erheblich mehr Volumen im Core- und Core-plus-Bereich (plus 20 Prozent auf 321 Millionen Euro).

Stärkste Nettokäufer waren Spezialfonds (127 Millionen Euro mehr An- als Verkäufe), gefolgt von Asset-/Fondmanagern (83 Millionen Euro) und Corporates (20 Millionen Euro). Investoren aus dem Ausland verbuchten gegenüber der Vorjahresperiode mehr als dreimal so viel Investitionsvolumen (560 Millionen Euro anstatt 172 Millionen Euro). Damit stieg der Anteil internationaler Investoren um 22 Prozentpunkte auf 52 Prozent.

Sinkende Leitzinsen lassen Immobilien attraktiver werden

Nachdem die Europäische Zentralbank (EZB) im Juni 2024 die Zinsen zum ersten Mal seit fünf Jahren gesenkt hat, ist nun vor kurzem der zweite Schritt beim Hauptrefinanzierungszins auf 3,65 Prozent erfolgt – weitere Schritte zur Senkung sind in diesem Jahr noch denkbar. Finanzierungszinsen (Euro-Swap-Mitte) lagen zum Ende des dritten Quartals bei rund 2,3 Prozent und damit knapp einen Prozentpunkt unter dem Wert vor einem Jahr. Die langfristigen Zinsen, wie etwa die Renditen zehnjähriger Staatsanleihen, haben hingegen ihren Höchststand überschritten und sollten in den kommenden Quartalen allmählich weiter in Richtung der Zwei-Prozent-Marke sinken.

„Damit lassen sich mit Immobilieninvestitionen wieder attraktive, risikoadjustierte Renditen erzielen. Immobilieninvestments werden zunehmend attraktiver und bieten eine echte Alternative zu Staatsanleihen.“

Dr. Jan Linsin, Head of Research Germany

Die Rendite der zehnjährigen Bundesanleihe lag Ende September knapp über der Zwei-Prozent-Marke und damit rund 0,9 Prozentpunkte über dem Wert zum Vorjahreswert. Daraus ergibt sich ein Spread von rund 3,25 Prozentpunkten gegenüber einer erstklassigen Hotelimmobilie. Die Bruttoanfangsrenditen für erstklassige Hotels blieben seit Jahresende 2023 stabil bei 5,25 Prozent.

Prognose für das Gesamtjahr 2024

„Aufgrund verbesserter Finanzierungskonditionen sowie den weiterhin guten Hotelmarktkennzahlen sehen wir eine sich weiter fortsetzende Erholung des Hotelinvestmentmarktes und gehen für das Gesamtjahr von einem Transaktionsvolumen von etwa 1,5 Milliarden Euro aus.“, erwartet Rickmers.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de