Pressemitteilung

Erste Anzeichen für nachhaltige Erholung am Frankfurter Bürovermietungs- und Immobilieninvestmentmarkt

07 Oktober 2025

Pressekontakt

Ass. Director|Communications

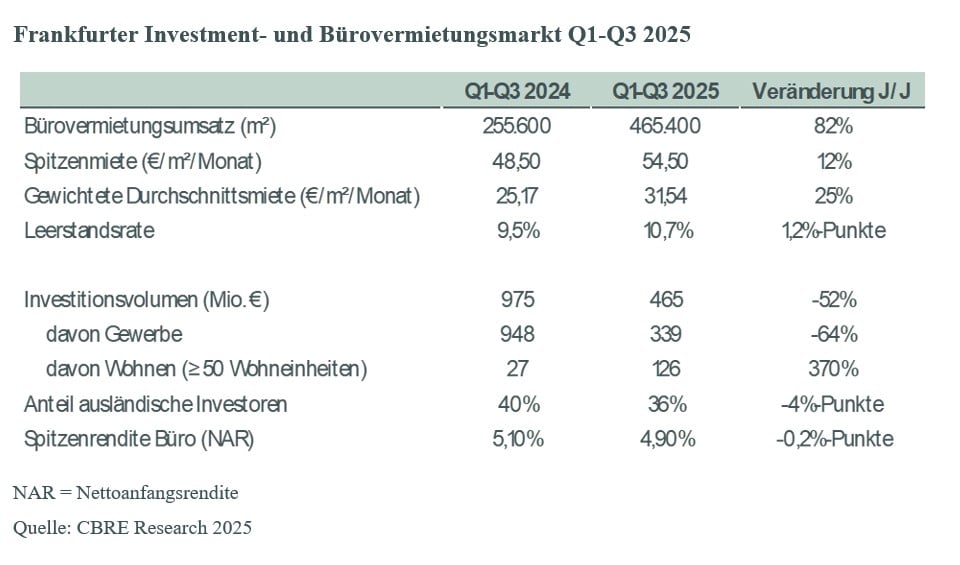

- Bürovermietungsvolumen mit 465.400 Quadratmeter in den ersten drei Quartalen – 82 Prozent über dem Vorjahresniveau

- Leerstandsquote stieg auf 10,7 Prozent

- Immobilieninvestmentmarkt mit 465 Millionen Euro – 52 Prozent weniger als vor einem Jahr

- Bürospitzenrenditen gingen im dritten Quartal um 0,2 Prozentpunkte auf 4,9 Prozent zurück

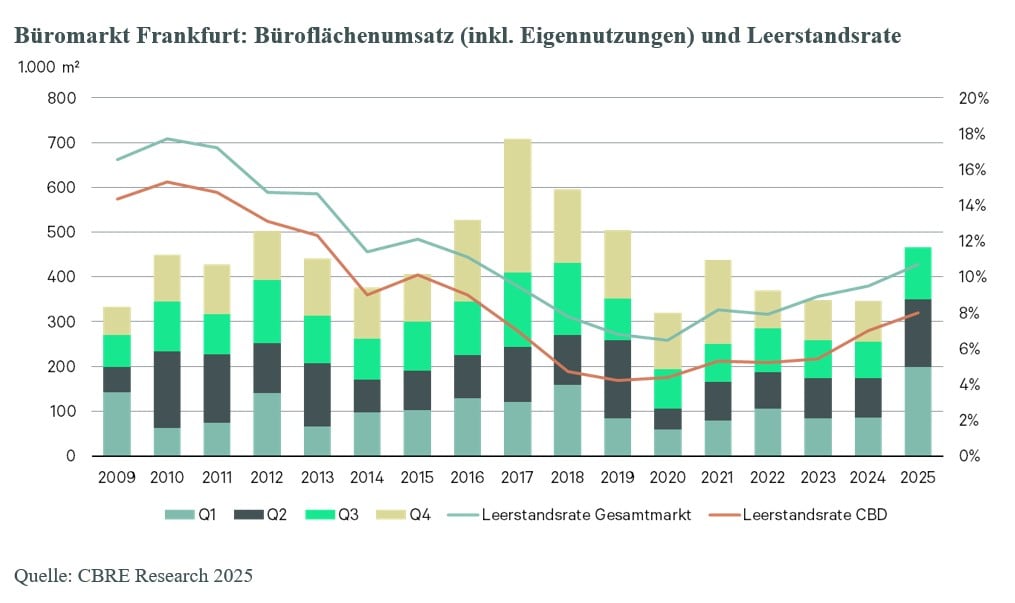

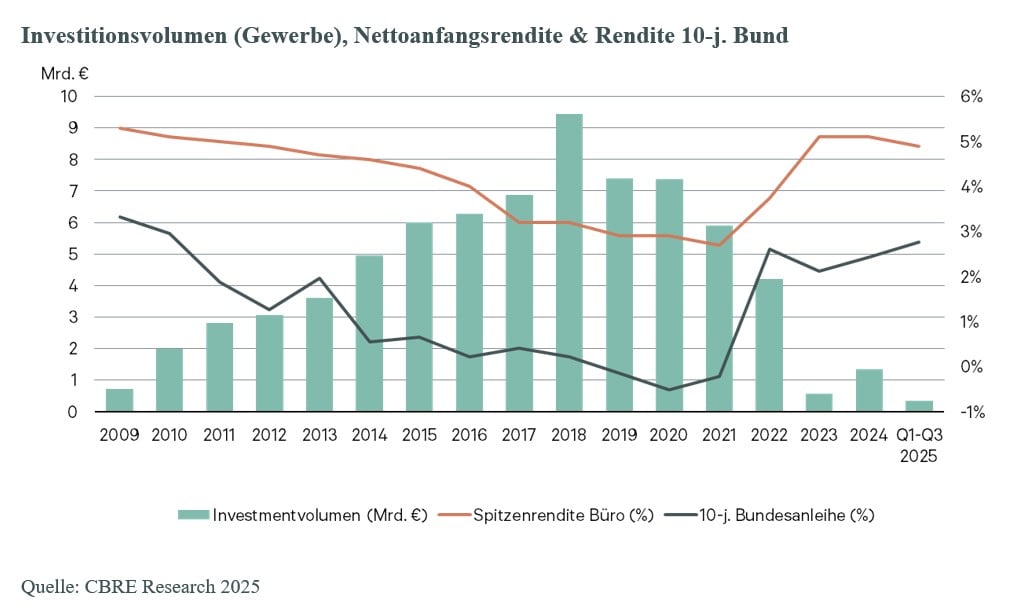

Der Bürovermietungsmarkt Frankfurt am Main erreichte in den ersten drei Quartalen 2025 einen Flächenumsatz von 465.400 Quadratmetern und konnte damit nicht nur das Vorjahresniveau um 82 Prozent übertreffen, sondern auch den Durchschnitt der vergangenen zehn Jahreszeiträume um 51 Prozent. Jedoch ging in den ersten drei Quartalen 2025 im Vergleich zum Vorjahreszeitraum das Investitionsvolumen am lokalen Immobilienmarkt um 52 Prozent auf 465 Millionen Euro zurück. Davon entfallen 339 Millionen Euro auf Gewerbeimmobilien. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Der Frankfurter Bürovermietungsmarkt legt 2025 eine beeindruckende Dynamik an den Tag."

Alexander Riegel, Head of Office Leasing Frankfurt

Geprägt wurde der bisherige Jahresverlauf von Großabschlüssen, insbesondere im Premium-Segment in Frankfurts Top-Lagen. Im ersten Halbjahr wurden sieben Abschlüsse über 10.000 Quadratmeter registriert, die sich auf insgesamt 176.500 Quadratmeter summierten. Im dritten Quartal kamen zwei weitere Großabschlüsse hinzu: die Projektanmietung von Allianz Global Investors (AGI) im Projekt Fürstenhof über 17.400 Quadratmeter und die Anmietung eines geplanten Büroneubaus von Sanofi im Industriepark Höchst über 15.000 Quadratmeter. Damit zeichnet das großflächige Segment für knapp die Hälfte des aktuellen Vermietungsumsatzes verantwortlich. Neben diesen Großabschlüssen, welchen in den meisten Fällen längere Entscheidungsprozesse vorausgingen, nahm das Marktgeschehen im Jahresverlauf zu. Die Anzahl der Vermietungstransaktionen und Eigennutzerabschlüsse steigerte sich im Vergleich zum Vorjahr um 43 auf insgesamt 349.

Der Flächenumsatz verteilt sich, entsprechend dem Volumen der Großabschlüsse, zu 47 Prozent auf das Teilmarktcluster CBD, zu 29 Prozent auf das Cluster Cityrand und zu 24 Prozent auf das Cluster Peripherie.

Durch die Abschlüsse der Commerzbank und ING aus dem ersten Quartal und der AGI aus dem dritten Quartal waren Banken und Finanzdienstleister mit 31 Prozent mit Abstand die stärkte Branche im bisherigen Jahresverlauf. Berater liegen mit 14 Prozent auf dem Niveau ihres langjährigen Durchschnitts. Mit neun Prozent folgen Öffentliche Dienste, nicht zuletzt bedingt durch Eigennutzer-Baustarts des Frankfurter Gerichts im ersten Quartal sowie die Interimsanmietung der Deutschen Rentenversicherung im zweiten Quartal.

Die flächengewichtete Durchschnittsmiete ist in den letzten drei Monaten aufgrund der großen, hochpreisigen Abschlüsse um weitere drei Prozent gestiegen und notierte bei 31,54 Euro pro Quadratmeter und Monat. Frankfurt führte damit weiterhin das Feld unter den Top-5-Märkten an. Die gewichtete Durchschnittsmiete über die inkludierten Neuanmietungen über 10.000 Quadratmeter lagen allein betrachtet bei 42,19 Euro pro Quadratmeter und Monat. Auch die erzielbare Spitzenmiete wurde nochmals leicht angehoben und lag Ende des Quartals bei 54,50 Euro pro Quadratmeter und Monat. Das entspricht einem Anstieg von zwölf Prozent in den letzten zwölf Monaten.

„Obwohl die Vermietungsleistung in diesem Jahr besonders hoch ist, war die Flächenabsorption bisher negativ. Denn Flächenkonsolidierungen und der Fokus auf zentrale Lagen führten in einigen Teilmärkten im Jahresverlauf zu einem Anstieg des Leerstands in nicht mehr zeitgemäßen Bestandsobjekten", erläutert Alexander Riegel. Der Leerstand hat sich im Verlauf des dritten Quartals im gesamten Marktgebiet minimal erhöht, sodass die Leerstandsrate leicht von 10,6 auf 10,7 Prozent angestiegen ist. Im Jahresverlauf betrug der Anstieg 1,2 Prozentpunkte.

Bis Ende September wurden 24.900 Quadratmeter fertiggestellt, darunter im dritten Quartal die Neubauprojekte Mergenthaler in Eschborn und das Coleman10 im Teilmarkt Flughafen/Gateway Gardens. Weitere 125.900 Quadratmeter sollen bis Ende des Jahres hinzukommen. Die Vorvermietungsquote für diese Flächen lag Ende September bei 57 Prozent. Bis Ende 2027 ist die Fertigstellung von 391.900 Quadratmeter Neubau- und Sanierungsflächen geplant, wobei die Vorvermietungsquote hier bislang bei 48 Prozent liegt. Die Neubautätigkeit ist weiterhin gedämpft, da erschwerte Bedingungen hinsichtlich Bau- und Finanzierungskosten sowie Insolvenzen Projektfertigstellungen verzögern. Im CBD sind keine projektierten Flächen über 10.000 Quadratmeter mehr verfügbar, was die Attraktivität der Premium-Lagen unterstreicht. In den Teilmarktlagen Europa City, City West oder Offenbach/Kaiserlei befinden sich allerdings noch großflächige Sanierungsprojekte in Bau und in Planung, welche potenziellen Mietern eine Auswahl an nachhaltigen, neuen Flächen mit bester Ausstattung bieten.

Investmentmarkt

"Die Investmentaktivität in Frankfurt hat im dritten Quartal 2025 deutlich zugenommen. So konnten Büroimmobilien im dritten Quartal ihre Position als stärkste Assetklasse im Markt wieder zurückgewinnen."

Bent Roggenbock, Head of Investment Frankfurt

Büroimmobilien hatten einen Anteil von 59 Prozent am Gesamtvolumen. Diese Entwicklung wurde hauptsächlich durch elf Transaktionen im dritten Quartal getragen, die zusammen ein Volumen von 200 Millionen Euro erreichten. Wohnimmobilien mit jeweils 50 und mehr Wohneinheiten folgte mit 27 Prozent auf dem zweiten Platz, darunter die weiterhin bislang größte Transaktion am Markt: der Erwerb des zweiten Bauabschnitts des Parktrio Wohnkomplexes auf dem Rebstock Areal durch die DWS von der LBBW. Insgesamt konzentrierte sich die Investmenttätigkeit vor allem auf das mittlere Größensegment, insbesondere im Bereich zwischen zehn und 40 Millionen Euro. Großtransaktionen oberhalb der 100-Millionen-Euro-Marke blieben weiterhin aus.

„Das steigende Investoreninteresse an Büroimmobilien zeigte sich nicht nur in einem höheren Transaktionsgeschehen, sondern auch in sinkenden Spitzenrenditen“ so Roggenbock. Im CBD lagen diese zu Ende des dritten Quartals bei 4,90 Prozent (minus 0,2 Prozentpunkte), in Cityrandlagen bei 5,30 Prozent (minus 0,1 Prozentpunkte) und in der Peripherie bei 6,55 Prozent (minus 0,1 Prozentpunkte).

Prognose für das Gesamtjahr 2025

„Wir gehen davon aus, dass der Gesamtjahresumsatz 2025 bei über 550.000 Quadratmeter liegen wird. Zwar ist die erfreuliche Vermietungsleistung ein positives Signal, doch der hohe Flächenumsatz spiegelt nicht allein eine gestiegene Nachfrage wider – denn nach den Umzügen werden nicht alle Flächen Nachmieter finden können“, sagt Riegel. Deswegen ist mit einem weiteren Anstieg des Leerstands zu rechnen, da ältere Objekte zunehmend schwerer zu vermieten sind. Die bevorstehenden Umzüge der Unternehmen, die in diesem Jahr neue oder sanierte Flächen angemietet haben, teilweise verbunden mit Flächenreduktionen, werden in den kommenden Jahren das Angebot an schwer vermietbaren Flächen erhöhen. Um dieser Entwicklung effektiv zu begegnen, gewinnen integrierte und nachhaltige Asset Management-Ansätze zunehmend an Bedeutung für Vermieter und Investoren.

Der Trend zur Ansiedlung im zentralen CBD hält an. Unternehmen wie Commerzbank, KPMG sowie insbesondere Rechtanwaltskanzleien, wie zum Beispielr White & Case, setzen bewusst auf zentrale Lagen – nicht nur wegen der Repräsentativität, sondern auch wegen der Nähe zu Talenten, ÖPNV und urbanem Leben. Bis Ende 2027 sind jedoch kaum neue verfügbare großflächige Büroprojekte im CBD zu erwarten. Die Nachfrage konzentriert sich auf wenige Bestandsobjekte – was die Mietpreise weiter steigen lässt. Großnutzer stehen vor der Herausforderung, geeignete Flächen in zentraler Lage überhaupt zu finden. „Durch die Knappheit an Büroflächen in Top-Lagen wird die Spitzenmiete daher weiter steigen“, sagt Riegel.

„Die Aussichten für den Büroimmobilieninvestmentmarkt sind insgesamt positiv. Mehrere seit langem vorbereitete Transaktionen, insbesondere im Bereich älterer Value-Add-Objekte, dürften im letzten Quartal 2025 abgeschlossen werden – was zu einer weiteren Belebung des Marktes führen sollte. Für das Gesamtjahr 2025 ist ein Investitionsvolumen deutlich über dem Wert des Vorjahres zu erwarten“, sagt Roggenbock. Auch für 2026 stehen bereits vielversprechende Assets auf der "Pending Liste".

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de