Pressemitteilung

Bezahlbarer Wohnraum rückt wieder in den Fokus institutioneller Investoren

17 Juni 2026

Pressekontakt

Ass. Director|Communications

„Bei der Frage nach Bezahlbarkeit geht es heute vor allem um die Frage, ob überhaupt Zugang zu entsprechendem Mietangebot besteht. Der starke Rückgang verfügbarer Wohnungen verstärkt die strukturelle Asymmetrie zwischen Bestands und Neuvertragsmieten auf dem deutschen Wohnungsmarkt. Da die rückläufige Neubauaktivität jedoch alle Segmente betrifft, ist selbst in regulierten und preisgedämpften Segmenten zunehmend kaum noch frei verfügbares Angebot vorhanden.“

Dr. Jan Linsin, Head of Research Germany bei CBRE

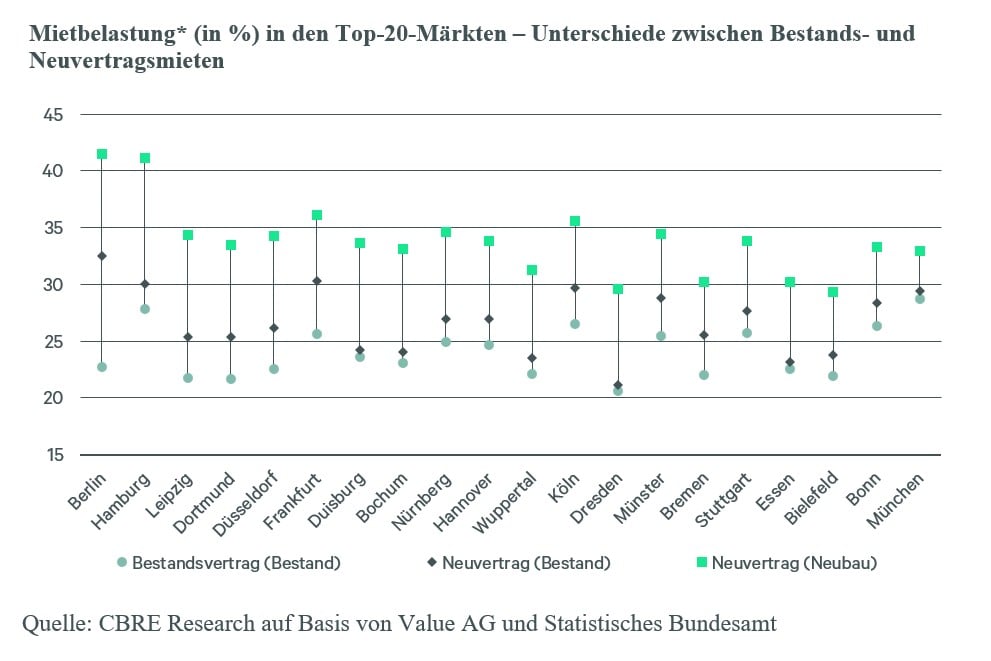

Das Neuvertrags-Premium verdeutlicht, wie stark sich die reale Belastungssituation beim Wohnungswechsel verändert. Daraus ergibt sich eine zentrale Asymmetrie: Während die Belastungsquoten für Bestandsmieter dank des Mieterschutzes moderat bleiben, treffen Neumieter unmittelbar auf aktuelle Marktmieten mit deutlich höherer Belastung. In angespannten Märkten hemmt dies die Umzugsmobilität und erhöht die Eintrittsbarrieren. Betrachtet man deutsche Städte und Regionen, so wird die Asymmetrie räumlich sichtbar. Während für Neuverträge in Neubauten in größeren Metropolen wie Berlin und Hamburg zum Teil über 40 Prozent des Haushaltsnettoeinkommens aufgewandt werden muss, beträgt die Belastung in anderen Regionen wie beispielsweise Leipzig, Dresden oder Dortmund bei Bestandsmietern teilweise weniger als 25 Prozent.

Bezahlbarer Wohnraum rechnet sich insbesondere für langfristig orientierte Investoren wieder

Neben dem klassischen sozialen Wohnungsbau stehen Investoren mittlerweile zahlreiche Förderprogramme zur Verfügung, die öffentliche Finanzierungshilfen mit marktwirtschaftlichen Elementen kombinieren. In der Praxis entstehen dadurch sogenannte Mixed-Approach-Modelle, bei denen geförderte und frei finanzierte Wohnungen innerhalb eines Projekts miteinander verbunden werden. Wie tragfähig diese Modelle sind, zeigen bereits bestehende Programme in einzelnen Bundesländern. In Berlin können beispielsweise langfristige öffentliche Darlehen mit Laufzeiten von bis zu 30 Jahren einen erheblichen Teil der Projektfinanzierung abdecken und teilweise zu sehr günstigen Konditionen bereitgestellt werden. Zusätzliche Impulse kommen von steuerlicher Seite. Die Einführung der degressiven Abschreibung für Wohnungsneubauten ermöglicht in den ersten Jahren erhöhte Abschreibungsvolumina und verbessert damit die Wirtschaftlichkeit insbesondere in der frühen Projektphase. Zusammen mit der linearen Abschreibung entstehen zusätzliche finanzielle Spielräume, die Investitionen in preisgedämpfte Wohnprojekte attraktiver machen.

Gleichzeitig verschiebt sich der Investmentfokus in diesem Segment zunehmend von kurzfristigen Exit-Szenarien hin zu langfristig stabilen Ertragsprofilen. Während in der Vergangenheit häufig ein auf rund zehn Jahre angelegtes Investment mit anschließender Veräußerung im Vordergrund stand, gewinnen heute Strategien an Bedeutung, die auf nachhaltige Cashflows, geringe Volatilität und langfristige Bestandsorientierung setzen. Gerade preisgedämpfte und teilgebundene Wohnmodelle passen zu diesem Ansatz, weil sie planbare Einnahmeströme mit einer dauerhaft hohen strukturellen Nachfrage verbinden.

„Für Investoren entsteht hier eine funktionale Schnittstelle zwischen Regulierung und Markt. Preisgedämpfte und teilgebundene Wohnmodelle sind heute weniger ein klassisches Exit-Produkt als vielmehr ein langfristig orientiertes Cashflow-Investment. Sie ermöglichen stabile laufende Erträge, ein abgesichertes Rendite-Risiko-Profil und adressieren zugleich die strukturelle Nachfrage nach bezahlbarem Wohnraum.“

Jirka Stachen, Head of Research Consulting Continental Europe bei CBRE

„Die aktuellen Herausforderungen am Wohnungsmarkt lassen sich nicht mehr allein durch die öffentliche Hand lösen. Resiliente Wohnungsstrukturen entstehen dort, wo öffentliche Förderung und privates Kapital zusammenwirken. Nur durch eine enge Zusammenarbeit von Staat und privaten Investoren lassen sich langfristig ausreichend bezahlbare und zugleich wirtschaftlich tragfähige Wohnangebote schaffen.“

Dr. Steffen Heinig, Senior Analyst bei CBRE

*Definition bezahlbarer Wohnraum: Auf Basis der internationalen Empirie kann bezahlbarer Wohnraum bis zu einer Mietbelastungsquote von unter 40 % definiert werden

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen (basierend auf dem Umsatz im Jahr 2025). Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende (einschließlich der Mitarbeitenden von Turner & Townsend) und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Data Centre Solutions); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de