Pressemitteilung

Büroimmobilieninvestmentmarkt Deutschland im ersten Halbjahr 2024 weiterhin verhalten

10 Juli 2024

Pressekontakt

Ass. Director|Communications

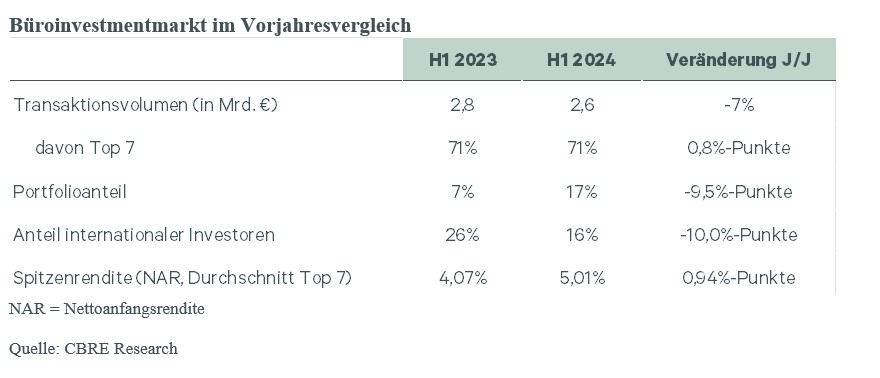

- Transaktionsvolumen ging im Vergleich zum ersten Halbjahr 2023 um sieben Prozent auf 2,6 Milliarden Euro zurück

- Durchschnittliche Spitzenrendite in den Top-7-Standorten blieb seit Jahresende 2023 stabil bei 5,01 Prozent

- 59 Prozent des Transaktionsvolumens entfiel auf Core oder Core-Plus

Eigenkapitalstarke Privatinvestoren und Family Offices waren die stärksten Nettokäufer

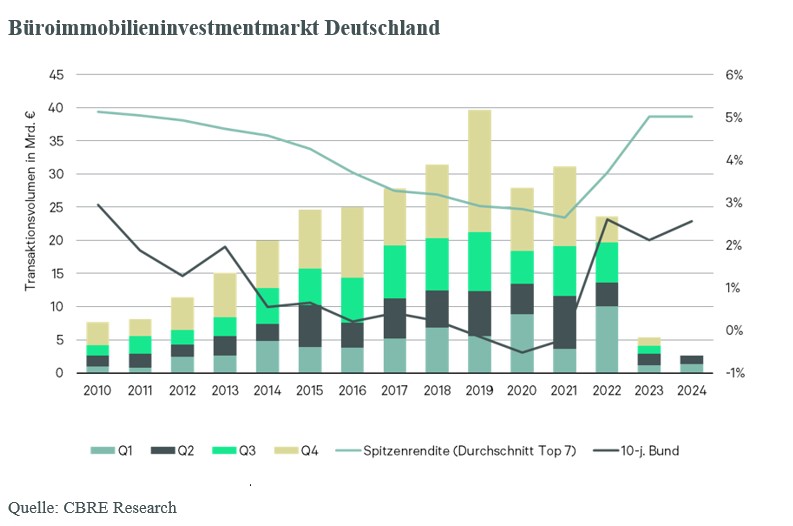

In der ersten Jahreshälfte 2024 wurden gut 2,6 Milliarden Euro in deutsche Büroimmobilien investiert. Mit rund 19 Prozent des Gesamtinvestmentvolumens waren Büroimmobilien damit die viertstärkste Assetklasse, nach Einzelhandelsimmobilien, Lager- und Logistik sowie Wohnen. Im Vergleich zum Vorjahreszeitraum ging das Transaktionsvolumen leicht um sieben Prozent zurück. Der Anteil der Paketkäufe erhöhte sich zuletzt wieder leicht auf 17 Prozent des Gesamtvolumens. Damit setzen Investoren im Bürosegment weiterhin überwiegend auf selektive Einzelinvestments. Auch die Zahl von Großabschlüssen hat sich marginal erhöht. Neben dem Büroanteil der Münchner Fünf Höfe im ersten Quartal wurden im zweiten Quartal zwei weitere Transaktionen im Rahmen von Portfolios oberhalb der 100-Millionen-Euro-Marke verzeichnet. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Der Investmentmarkt für Büroimmobilien stockt noch immer und speziell institutionelle Investoren sind sehr zurückhaltend. Vor allem bei größeren Objekten ist die Preisfindung noch immer eine Herausforderung – obwohl sich der Finanzierungsmarkt stabilisiert hat und die Mieten hochwertiger Objekte in guten Lagen durchaus steigen."

Dr. Jan Linsin, Head of Research Germany

„Einen gewissen Aufwind erhält der Büroinvestmentmarkt durch die positive wirtschaftliche Entwicklung in Deutschland“, führt Linsin fort. So lag zur Jahresmitte die Inflation in Deutschland bei 2,2 Prozent (in der Eurozone bei 2,5 Prozent) und näherte sich damit dem Inflationsziel der EZB von zwei Prozent weiter an. Dies hat die Europäische Zentralbank Anfang Juni 2024 dazu veranlasst, erstmalig die Leitzinsen zu senken. Dieser Schritt wurde von den Märkten bereits eingepreist. Weitere mögliche Schritte der EZB bleiben aber abzuwarten, zumal die Notenbank ein besonderes Augenmerk auf die Lohn- und Preisentwicklung im Dienstleistungssektor legt. Ende Juni 2024 lag die Rendite der zehnjährigen Bundesanleihe bei 2,6 Prozent und damit auf dem gleichen Wert wie zum Vorjahreszeitraum. Die Finanzierungszinsen (Euro-Swap-Mitte) lagen zur Jahresmitte bei knapp 2,9 Prozent – 0,35 Prozentpunkt unter dem Wert vor einem Jahr.

Mit knapp 1,9 Milliarden Euro entfielen 71 Prozent des Büroinvestmentvolumens auf die Top-7-Investmentzentren, gleichauf mit der ersten Hälfte des Jahres 2023. Unter den Top-Standorten fokussierten sich Anleger deutlich auf München (757 Millionen Euro, 180 Prozent mehr als im Vorjahr) und Berlin (352 Millionen Euro, minus 52 Prozent). Auch Frankfurt verzeichnete im Vorjahresvergleich eine deutliche Belebung: mit 248 Millionen Euro wurden 27 Prozent mehr investiert. In Düsseldorf betrug der Anstieg 44 Prozent auf 227 Millionen Euro, während in Hamburg das Transaktionsvolumen um 33 Prozent auf 224 Millionen Euro zurückging.

Investoren setzen auf Qualität

Büroinvestoren richten ihren Fokus weiterhin auf Top-Produkte in Top-Lagen, wenngleich weniger stark als zuvor. 59 Prozent des Transaktionsvolumens entfielen auf Core- und Core-Plus-Produkte. Im ersten Halbjahr 2023 waren es noch 71 Prozent. Verstärkt wurden dagegen Value-add-Produkte gekauft, deren Anteil sich im Vorjahresvergleich um 15 Prozentpunkte auf 29 Prozent erhöhte, da sich die nachfrageseitige Konzentration auf die zentralen CBD-Lagen und erstklassige, ESG-fähige Produkte am Bürovermietungsmarkt weiter fortsetzt, während in den peripheren Lagen und im nicht-ESG-konformen Altbestand eine stagnierende beziehungsweise teilweise rückläufige Mietpreisentwicklung festzustellen ist. Aspekte wie ESG-Kriterien und Asset Management gewinnen damit weiter an Bedeutung und bieten attraktive Optionen für entsprechend ausgerichtete Investoren.

Fonds verkaufen Büroimmobilien

Eigenkapitalstarke Privatinvestoren und Family Offices waren mit Abstand die stärksten Nettokäufer. Sie investierten 489 Millionen Euro mehr als sie verkauften. Ebenfalls mit deutlichem Abstand waren die verstärkt mit Mittelabflüssen kämpfenden offenen Immobilien- und Spezialfonds die stärksten Nettoverkäufer (mit einem negativen Saldo von 476 Millionen Euro). Internationale Anleger blieben in der ersten Jahreshälfte weiterhin zurückhaltend. Mit 16 Prozent des Gesamtvolumens sank ihr Anteil gegenüber dem Vorjahreszeitraum nochmals um zehn Prozentpunkte. „Aber die internationalen Investoren verringerten auch ihre Verkaufsaktivitäten deutlich, da der deutsche Büroimmobilienmarkt für sie noch immer attraktiv ist“, erklärt Linsin.

Stabile Spitzenrenditen

Die Nettoanfangsrenditen für erstklassige Büroimmobilien in den Top-Lagen der sieben Investmentzentren blieben auf Vorquartalsniveau und somit seit dem Jahresendquartal 2023 stabil. Die Spitzenrendite in den CBDs lag Ende des zweiten Quartals 2024 im Durchschnitt bei 5,01 Prozent. Im Prime-Segment weist München mit 4,80 Prozent die geringste Spitzenrendite auf. In den weniger stark nachgefragten peripheren Teilmärkten der Top-7-Standorten dagegen steigen die Renditen teilweise weiter an, wenn auch moderat. Die Lagen differenzieren sich immer weiter aus, was sich am Vermietungsmarkt auch in den unterschiedlichen Mietpreisentwicklungen zeigt. Im Durchschnitt der fünf Investmentzentren liegt die Nettoanfangsrendite für Cityrandlagen bei 5,39 Prozent – stabil zum Vorquartal – und für die Peripherie bei 6,66 Prozent. Im weiteren Jahresverlauf ist von einer stabilen Seitwärtsbewegung der Spitzenrenditen auszugehen.

Ausblick auf das Gesamtjahr 2024

„Im zweiten Halbjahr dürfte der Büroinvestmentmarkt ein wenig an Dynamik gewinnen, da wir auch Transaktionen aus Notverkäufen erwarten“, sagt Linsin. „Im Gesamtjahr erscheint ein Transaktionsvolumen am Büroinvestmentmarkt von deutlich über fünf Milliarden Euro realistisch.“

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de