Pressemitteilung

Bürovermietungsmarkt Düsseldorf mit ersten positiven Signalen; Immobilieninvestmentmarkt noch zurückhaltend

08 Juli 2025

Pressekontakt

Ass. Director|Communications

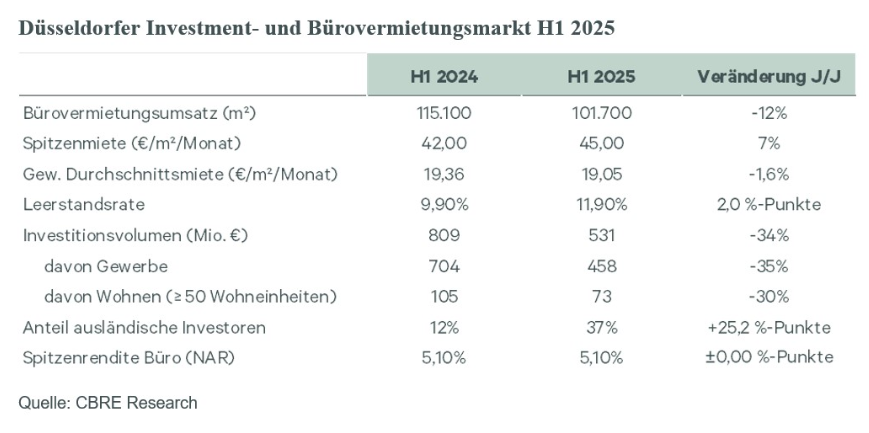

- Der Düsseldorfer Büroflächenumsatz ging im ersten Halbjahr 2025 um zwölf Prozent auf 101.700 Quadratmeter zurück – aber legte im zweiten Quartal wieder etwas zu

- gewichtete Durchschnittsmiete stieg seit dem Vorquartal um sieben Prozent auf 19,05 Euro pro Quadratmeter

- Investitionsvolumen rückläufig um 34 Prozent auf 531 Millionen Euro

- Spitzenrendite für Büroimmobilien blieb stabil bei 5,10 Prozent

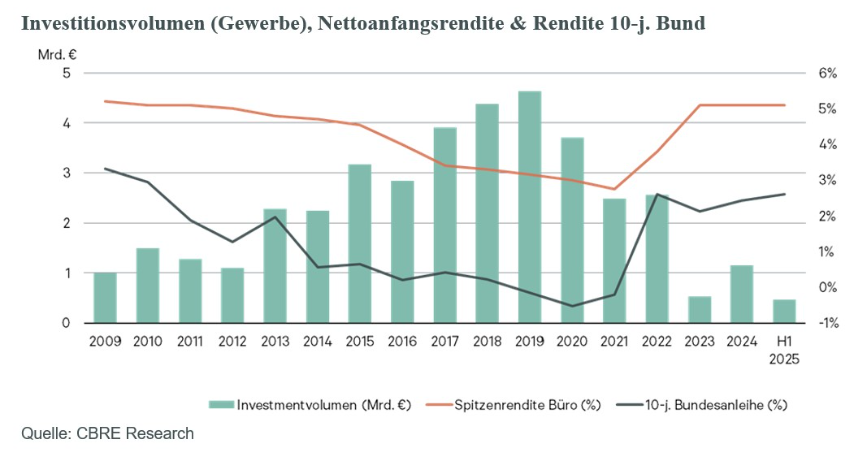

Im ersten Halbjahr 2025 erreichte der Düsseldorfer Bürovermietungsmarkt (Stadt Düsseldorf, Hilden, Erkrath, Ratingen und Neuss) einen Flächenumsatz von 101.700 Quadratmetern – zwölf Prozent weniger als im ersten Halbjahr 2024. Im gleichen Zeitraum ging das Investitionsvolumen vor Ort um 34 Prozent auf 531 Millionen Euro zurück. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Der Markt ist deutlich dynamischer als die Zahlen vermuten lassen. Es finden viele Besichtigungen und Verhandlungen statt – wenngleich deren Ergebnis nicht selten eine Prolongation der Bestandsflächen darstellt. Im zweiten Quartal haben wir aber auch bei den harten Zahlen einige positive Trends am Düsseldorfer Büromarkt beobachten können."

Simon Herlitz, Head of Office Leasing Düsseldorf.

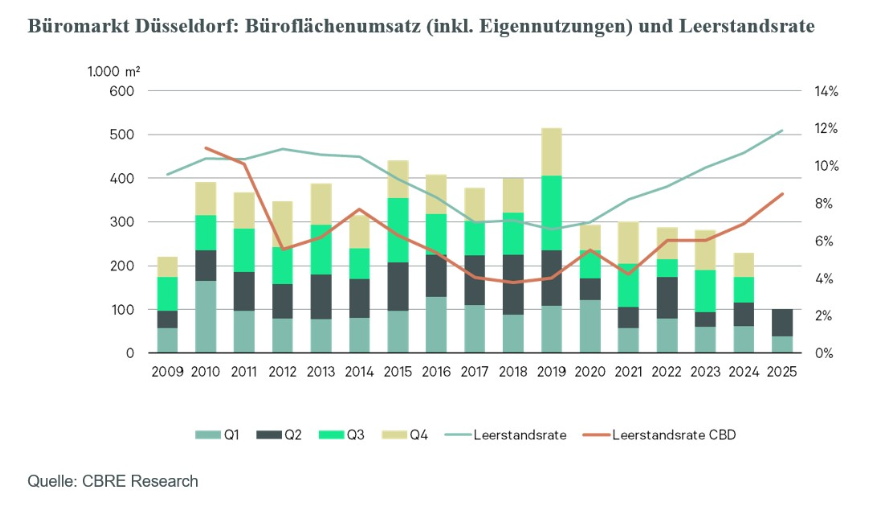

So zeigte sich das zweite Jahresviertel hinsichtlich des Flächenumsatzes deutlich stärker als das erste – mit 62.800 Quadratmetern wurden 61 Prozent mehr Flächen umgesetzt als im ersten Quartal. Auch die durchschnittliche Dealgröße stieg im zweiten Quartal wieder auf rund 700 Quadratmeter an, was der höchste Wert seit dem vierten Quartal 2023 ist, in dem auch der letzte Abschluss oberhalb der 10.000 Quadratmeter-Marke verzeichnet wurde.

Auch die Abwärtsbewegung der gewichteten Durchschnittsmiete am Gesamtmarkt schwächt sich ab. Ende Juni 2024 lag dieser Wert bei 19,05 Euro pro Quadratmeter pro Monat und damit sieben Prozent höher als im März 2025 und nur noch zwei Prozent unter dem Vorjahreswert. Die nachhaltig erzielbare Spitzenmiete im Düsseldorfer CBD liegt seit dem Jahresende 2024 bei 45,00 Euro pro Quadratmeter pro Monat und somit sieben Prozent über dem Vorjahreswert.

Weniger positiv war die Entwicklung beim Leerstand: – die Leerstandsrate im Düsseldorfer Marktgebiet stieg gegenüber dem Vorquartal nochmals um 0,8 Prozentpunkte auf aktuell 11,9 Prozent an. Der Anstieg im Vergleich zum Vorjahreswert betrug knapp zwei Prozentpunkte. Im CBD ist die Leerstandsrate mit 8,5 Prozent weiter unterdurchschnittlich. Insbesondere ein recht hohes Volumen von noch nicht vermieteter fertiggestellter Bürofläche trieb den Leerstand – mit knapp 39.000 Quadratmetern wurden im zweiten Quartal überwiegend unvermietete Flächen fertiggestellt, gegenüber lediglich knapp 5.000 Quadratmetern vorvermieteter Fläche.

Die Angebotsrate, die neben dem Leerstand auch zur Untervermietung angebotene Flächen sowie für die nächsten zwölf Monate projektierte spekulative Fertigstellungen umfasst, stieg im Laufe der letzten zwölf Monate um 1,3 Prozentpunkte auf nun 13,8 Prozent, womit sie jedoch gegenüber dem Jahresendquartal 2024 nur um 0,2 Prozentpunkte stieg. Das ausgeweitete Angebot beruht überwiegend auf dem Anstieg des Leerstandes – sowohl das Volumen von zur Untervermietung angebotenen Flächen als auch das Volumen erwarteter spekulativer Fertigstellungen waren zuletzt rückläufig.

„Durch die relativ hohe spekulative Fertigstellungsquote im zweiten Quartal stieg das Angebot an erstklassigen Flächen gegenüber dem Vorquartal deutlich an – veraltete Flächen sind am Düsseldorfer Markt kaum noch im Angebot“, sagt Herlitz.

Investmentmarkt

"Die Investmentaktivität fokussierte sich vornehmlich im mittleren Größensegment – insbesondere im Bereich zwischen 20 und 50 Millionen Euro wurde mehr investiert als im Vorjahreszeitraum."

Georg Hölz, Head of Investment Düsseldorf und City Lead Düsseldorf & Rhein-Ruhr.

Die stärksten Assetklassen waren Büroimmobilien mit 33 Prozent, Logistikimmobilien mit knapp 25 Prozent und – maßgeblich durch den Verkauf des Grand Centrals von Adler an GBI AG – Entwicklungsgrundstücke mit 15 Prozent Anteil am Gesamtvolumen. Mit 64 Prozent entfiel der Großteil des Investmentvolumens jedoch weiterhin auf Bestandsobjekte.

Investoren setzten zunehmend auf Objekte mit Wertsteigerungspotential. Mit 42 Prozent lagen Value-add-Investments an der Spitze. Ihnen folgten mit rund 41 Prozent Investitionen in Core- und Core-Plus-Immobilien. Rund 16 Prozent – maßgeblich wiederum aufgrund des Grundstücksverkaufs Grand Central – floss in opportunistische Anlagen.

Ausländische Investoren zeigten sich aktiver am Düsseldorfer Markt als im Vorjahreszeitraum. Sie investierten rund 37 Prozent des Gesamtvolumens – das Kapital stammte vorwiegend aus dem europäischen Ausland, Nordamerika sowie Asien.

Die Spitzenrendite für erstklassige Büroimmobilien am Düsseldorfer Markt blieb weiterhin stabil bei 5,10 Prozent. Gegenüber dem Tiefststand im ersten Quartal 2022 bedeutet dies einen Anstieg um 2,35 Prozentpunkte. Auch in den City-Randlagen und peripheren Teilmärkten zeigt sich eine Stabilisierung. Aufgrund der aktuellen finanz- und geopolitischen Umstände ist im weiteren Jahresverlauf mit einer weiterhin stabilen Seitwärtsbewegung zu rechnen.

Ausblick auf den weiteren Jahresverlauf

„Da der Vermietungsmarkt dynamischer ist als die bisherigen Vermietungszahlen vermuten lassen, ist für das Gesamtjahr mit einem Flächenumsatz von etwa 250.000 Quadratmetern zu rechnen – sollte es in der zweiten Jahreshälfte zu den Baustarts der Ministerien und der NRW.Bank an der Haroldstraße kommen, sogar deutlich jenseits der 300.000-Quadratmeter-Marke“, sagt Herlitz.

Im weiteren Jahresverlauf 2025 werden nach derzeitigem Kenntnisstand rund 85.000 Quadratmeter neuer oder kernsanierter Flächen am Markt erwartet, von denen 64 Prozent noch verfügbar sind. Insgesamt umfasst die Büroflächenpipeline bis Jahresende 2027 aktuell knapp 250.000 Quadratmeter, von denen fast die Hälfte bereits an künftige (Eigen-) Nutzer vergeben sind.

„Da die Verkäufer teilweise das neue Preisniveau akzeptiert haben, werden wir im zweiten Halbjahr auch wieder mehr Transaktionen sehen, die dann aufgrund ihrer Marktbelebung weitere Deals nach sich ziehen dürften“, sagt Hölz.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de