Pressemitteilung

Bürovermietungsmarkt Düsseldorf mit schwachem Jahresauftakt; Immobilieninvestmentmarkt gestützt von Wohninvestments

08 April 2025

Pressekontakt

Ass. Director|Communications

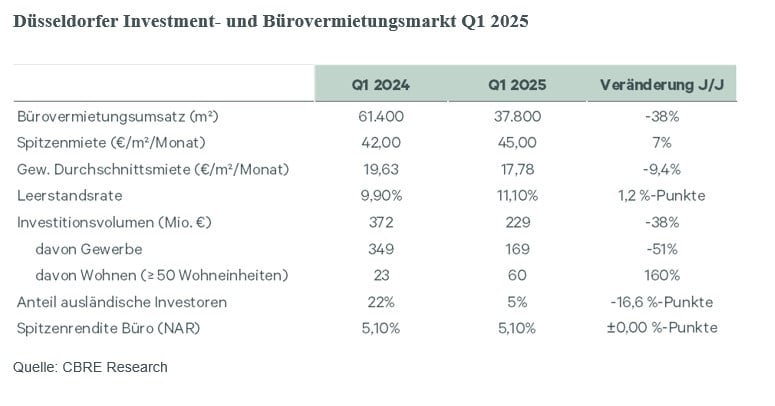

- Der Düsseldorfer Büroflächenumsatz ging im ersten Quartal 2025 um 38 Prozent auf 37.800 Quadratmeter zurück

- Spitzenmiete für Büroimmobilien stieg im Vorjahresvergleich um sieben Prozent 45,00 Euro pro Quadratmeter

- Investitionsvolumen ebenfalls rückläufig um 38 Prozent auf 229 Millionen Euro

- Spitzenrendite für Büroimmobilien blieb stabil bei 5,10 Prozent

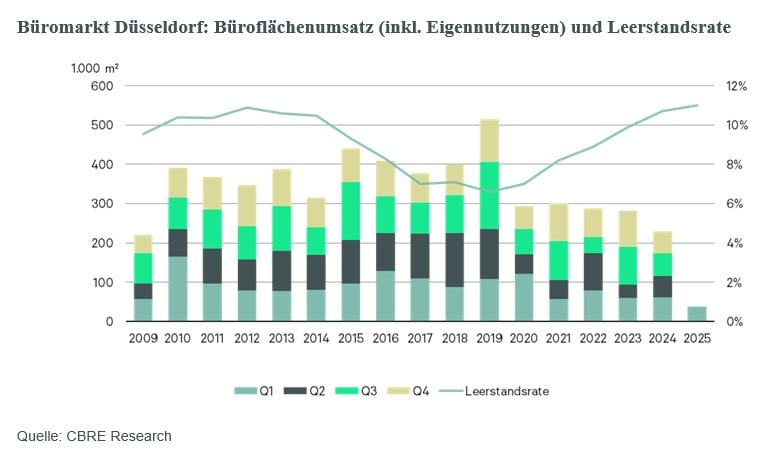

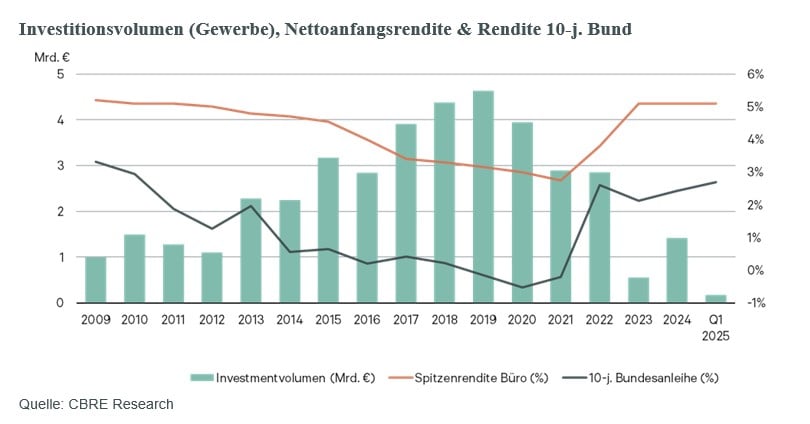

Im ersten Quartal 2025 wurde am Düsseldorfer Bürovermietungsmarkt (Stadt Düsseldorf, Hilden, Erkrath, Ratingen und Neuss) ein Flächenumsatz von rund 37.800 Quadratmetern registriert – rund 38 Prozent weniger als im ersten Quartal des Vorjahres. Am Düsseldorfer Investmentmarkt wurde im ersten Quartal 2025 mit gut 229 Millionen Euro analog zum Bürovermietungsmarkt ein Umsatzrückgang von 38 Prozent registriert. Insbesondere im Gewerbesegment wurde weniger – nur rund die Hälfte des Vorjahreszeitraums – investiert. Im Wohnimmobilien-Sektor wurden mit 60 Millionen Euro dagegen mehr als doppelt so viel wie im ersten Quartal 2024 investiert. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Der Düsseldorfer Bürovermietungsmarkt blieb weiterhin äußerst verhalten – und verzeichnete zum Jahresauftakt sein schwächstes Quartal seit Aufzeichnungsbeginn."

Simon Herlitz, Head of Office Leasing Düsseldorf

Hinsichtlich der Mietpreise für erstklassige Büroflächen setzte sich die Polarisierung zwischen CBD und peripheren, günstigeren Lagen weiter fort. Die nachhaltig erzielbare Spitzenmiete im Düsseldorfer CBD liegt derzeit, wie auch zum Jahresende 2024, bei 45,00 Euro pro Quadratmeter pro Monat und somit sieben Prozent über dem Vorjahreswert. Zunehmend ist der Flight to Quality aber auch innerhalb der einzelnen Teilmärkte zu beobachten – es muss nicht immer der CBD sein, auch innerhalb der anderen Teilmärkte hängen gute Lagen die weniger guten deutlicher ab. Die gewichtete Durchschnittsmiete am Gesamtmarkt setzte die Abwärtsbewegung weiter fort. Ende des ersten Quartals lag dieser Wert bei 17,78 Euro pro Quadratmeter pro Monat und damit neun Prozent niedriger als im März 2024. Nicht nur das Ausbleiben großer hochpreisiger Transaktionen trug dazu bei, sondern auch große Abschlüsse zu relativ geringen Mietpreisen.

Die Leerstandsrate im Düsseldorfer Marktgebiet stieg gegenüber dem Vorquartal nochmals leicht um 0,4 Prozentpunkte auf aktuell 11,1 Prozent an. Der Anstieg im Vergleich zum Vorjahreswert betrug 1,2 Prozentpunkte. Insbesondere ein recht hohes Volumen von noch nicht vermieteter fertiggestellter Bürofläche trieb den Leerstand. Von insgesamt 37.400 Quadratmetern neuer oder kernsanierter Bürofläche, die im ersten Quartal fertig gestellt wurde, ist knapp die Hälfte noch verfügbar. Zudem kamen aufgrund des möglichen Bezugsdatums einige große Bestandsobjekte in den Leerstand, insbesondere in der City-Ost und im Düsseldorfer Norden.

„Im Bau befindliche Projekte werden größtenteils – mit wenigen Ausnahmen, wo ein Baustopp besteht – fortgeführt, jedoch spekulativ so gut wie nicht mehr neu angestoßen“, sagt Herlitz. Entsprechend ging das Angebot in den vergangenen drei Monaten im erstklassigen Segment deutlich um acht Prozent zurück, während es sich in B- und C-Qualitäten um vier beziehungsweise fünf Prozent erhöhte. Perspektivisch wird die resultierende Verknappung hochwertiger, moderner Flächen die Spitzenmiete auf hohem Niveau stützen oder gar weiter antreiben.

Immobilieninvestmentmarkt

"Der Immobilieninvestmentmarkt Düsseldorfs war im ersten Quartal sehr zurückhaltend."

Georg Hölz, Head of Investment Düsseldorf und City Lead Düsseldorf & Rhein-Ruhr

Großtransaktionen blieben rar – immerhin wurden zwei Abschlüsse über jeweils mehr als 50 Millionen Euro mit wohnwirtschaftlichem Fokus verzeichnet. Die stärksten Assetklassen waren – maßgeblich durch den Verkauf des Grand Centrals von Adler an die GBI AG – Entwicklungsgrundstücke mit 33 Prozent Anteil am Gesamtvolumen, Wohnen (ab 50 Wohneinheiten) mit 26 Prozent, und Büro mit 23 Prozent.

Deutlich mehr als im entsprechenden Vorjahreszeitraum wurde im Rahmen von Forward-Deals investiert – gut ein Viertel des Gesamtvolumens. Ein weiteres Drittel floss in den Erwerb von Entwicklungsgrundstücken und Abriss-/Sanierungsobjekte. Mit 37 Prozent entfiel weiterhin der Großteil des Investmentvolumens auf Bestandsobjekte.

Inländische Investoren waren am Düsseldorfer Markt mit Abstand aktiver als internationale Anleger – lediglich fünf Prozent des Gesamtvolumens entfielen auf ausländische Investoren. Insgesamt investierten die im aktuellen finanz- und geopolitischen Umfeld zunehmend auf Sicherheit bedachten Investoren mehr als die Hälfte in Core- und Core-Plus-Immobilien. Ein Drittel – maßgeblich wiederum aufgrund des Grundstücksverkaufs Grand Central – floss in opportunistische Anlagen. Mit knapp 30 Millionen Euro entfielen weitere zwölf Prozent auf Value-added Produkt.

Die Spitzenrendite für erstklassige Büroimmobilien am Düsseldorfer Markt blieb weiterhin stabil bei 5,10 Prozent. Gegenüber dem Tiefststand im ersten Quartal 2022 bezeichnet dies einen Anstieg um 2,35 Prozentpunkte. Auch in den City-Randlagen und peripheren Teilmärkten zeigt sich eine Stabilisierung. Aufgrund der aktuellen finanz- und geopolitischen Umstände ist im weiteren Jahresverlauf – wenn überhaupt – nur mit einer leichten Renditekompression zu rechnen.

Ausblick auf das Gesamtjahr 2025

„Der Ausblick für den weiteren Jahresverlauf am Düsseldorfer Bürovermietungsmarkt bleibt durchwachsen. Die Dealpipeline lässt auf bis zu 350.000 Quadratmeter schließen“, sagt Herlitz. Entscheidend für den Jahresumsatz wird sein, ob die beiden großen Eigennutzerprojekte an der Haroldstraße in den Bau gehen – und damit fast 100.000 Quadratmeter zum Flächenumsatz beitragen. Sollte sich der Baubeginn jedoch verzögern – derzeit läuft noch der Rückbau des Bestandsgebäudes -, würde dies das Jahresergebnis deutlich dämpfen. Im weiteren Jahresverlauf 2025 werden nach derzeitigem Kenntnisstand rund 129.000 Quadratmeter neuer oder kernsanierter Flächen am Markt erwartet, von denen 80 Prozent noch verfügbar sind. Damit ist auch ein weiterer Leerstandsanstieg absehbar. Insgesamt umfasst die Büroflächenpipeline bis Jahresende 2027 aktuell gut 347.000 Quadratmeter, von denen fast die Hälfte bereits an künftige (Eigen-) Nutzer vergeben sind.

„Für 2025 ist am Düsseldorfer Investmentmarkt ein Transaktionsvolumen von rund 1,2 Milliarden Euro zu erwarten“, sagt Hölz. „Wir sehen wieder deutlich mehr Bewegung am Markt, auch seitens institutioneller Investoren. Zudem bereinigen viele Bestandshalter, ob aus wirtschaftlichem Zwang heraus oder nicht, ihr Portfolio, sodass wieder mehr und auch durchaus gutes Produkt an den Markt kommt“. Durch die finanzpolitischen Maßnahmen der neu gewählten Bundesregierung wird das Finanzierungsumfeld jedoch schwieriger. Trotz der kürzlich erfolgten Zinssenkung der EZB ist zunächst eine Stabilisierung der Spitzenrendite zu erwarten.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de