Pressemitteilung

CBRE Gruppe Inc. meldet Finanzergebnisse für das dritte Quartal 2024

28 Oktober 2024

Pressekontakt

Ass. Director|Communications

Die CBRE Group, Inc. (NYSE:CBRE) meldete ihr Finanzergebnis für das dritte Quartal 2024, welches am 30. September 2024 endete.

Wesentliche Highlights:

- GAAP-Gewinn je Aktie stieg um 20 Prozent auf 0,73 US-Dollar; Kerngewinn je Aktie stieg um 67 Prozent auf 1,20 US-Dollar

- Umsatz um 15 Prozent gestiegen; Nettoumsatz um 20 Prozent erhöht

- Der Nettoumsatz im resilienten Geschäft(1) stieg um 18 Prozent, vor allem durch Turner & Townsend

- Der weltweite Vermietungsumsatz stieg um 19 Prozent, unterstützt durch einen Anstieg von 24 Prozent in den Vereinigten Staaten

- Zum ersten Mal seit acht Quartalen stieg der weltweite Umsatz aus dem Verkauf von Immobilien; das Wachstum von 20 Prozent in den Vereinigten Staaten wurde von Mehrfamilienhäusern und Einzelhandelsobjekten getrieben

- Der Netto-Cashflow aus dem operativen Geschäft verbesserte sich auf 573 Millionen US-Dollar und der freie Cashflow auf 494 Millionen US-Dollar – das vierte Quartal in Folge mit einer Verbesserung. Der freie Cashflow stieg um 61 Prozent gegenüber dem dritten Quartal 2023

- Anhebung der Prognose für den Kerngewinn je Aktie für das Gesamtjahr auf eine Spanne von 4,95 bis 5,05 US-Dollar - von 4,70 bis 4,90 US-Dollar

"Unsere Leistung im dritten Quartal wurde durch den zweithöchsten Kerngewinn pro Aktie in der Geschichte des Unternehmens hervorgehoben, der durch ein zweistelliges Umsatz- und Gewinnwachstum und einen erheblichen operativen Leverage in allen drei Geschäftssegmenten erzielt wurde. Darüber hinaus haben wir in wesentlichen Bereichen unseres Geschäfts operative Verbesserungen erzielt und unsere strategische Positionierung weiter vorangetrieben."

Bob Sulentic, Chairman und Chief Executive Officer von CBRE

Übersicht über die konsolidierten Finanzergebnisse

Die folgende Tabelle zeigt die wesentlichen Ergebnisse von CBRE (in Millionen US-Dollar, außer bei Angaben je Aktie; aufgrund von Rundungen gehen die Summen möglicherweise nicht auf):

Segment Advisory Services

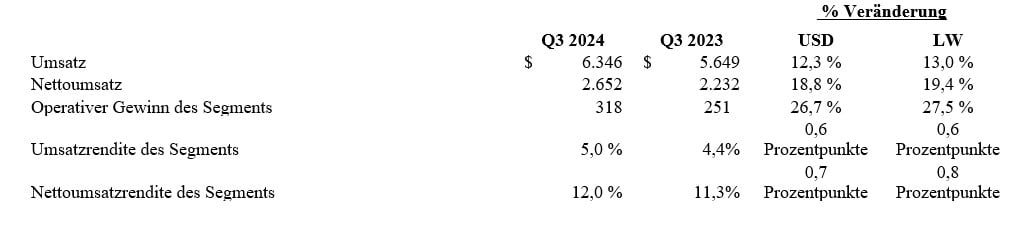

Die folgende Tabelle zeigt die wesentlichen Ergebnisse des Segments Advisory Services (in Millionen US-Dollar; aufgrund von Rundungen gehen die Summen möglicherweise nicht auf):

Anmerkung: Alle prozentuellen Veränderungen beziehen sich auf einen Vergleich zum dritten Quartal 2023, außer wenn etwas anderes angegeben ist.

Immobilienvermietung:

- Die weltweiten Umsätze aus Vermietungen stiegen um 19 Prozent (währungsbereinigt) und lagen damit deutlich über den Erwartungen.

- Angeführt wurde das Wachstum von Europa, dem Nahen Osten und Afrika (EMEA), wo die Leasingumsätze um 28 Prozent (27 Prozent in lokaler Währung) stiegen, angetrieben von starken Zuwächsen in Großbritannien und mehreren kontinentaleuropäischen Ländern.

- Auch die Region Nord- und Südamerika (Americas) war mit einem Anstieg der Leasingumsätze um 20 Prozent (währungsbereinigt) sehr stark, einschließlich eines Anstiegs um 24 Prozent in den Vereinigten Staaten.

- Im asiatisch-pazifischen Raum (APAC) stiegen die Leasingumsätze um drei Prozent (vier Prozent in lokaler Währung).

- Die weltweiten Bürovermietungsumsätze erreichten mit einem Anstieg von 26 Prozent einen neuen Höchststand für ein drittes Quartal. Die größere Gewissheit über die wirtschaftlichen Aussichten unterstützt die Entscheidungsfindung der Nutzer auf den Primär- und Sekundärmärkten, insbesondere in den Vereinigten Staaten und Europa.

Capital Markets:

- Der weltweite Umsatz aus Immobilienverkäufen wuchs erstmals seit dem zweiten Quartal 2022 wieder im Jahresvergleich und lag mit einem Plus von 14 Prozent (15 Prozent in lokaler Währung) über den Erwartungen.

- Mit einem Umsatzplus von 18 Prozent (19 Prozent in lokaler Währung), angeführt von einem 20-prozentigen Wachstum in den Vereinigten Staaten, lag die Region Nord- und Südamerika (Americas) an der Spitze der weltweiten Aktivität.

- Das höhere Wachstum der Immobilienverkäufe in den USA wurde durch stärkere Aktivitäten in den Bereichen Mehrfamilienhäuser und Einzelhandel angetrieben.

- In den Regionen EMEA (plus sechs Prozent, währungsbereinigt) und APAC (plus fünf Prozent, währungsbereinigt plus sechs Prozent) stiegen die Umsatzerlöse nur geringfügig. Besonders stark war das Wachstum in Singapur, was auf den Verkauf eines besonders großen Industrieportfolios zurückzuführen ist.

- Die Erträge aus dem Hypothekarkreditgeschäft stiegen um 52 Prozent (währungsbereinigt), da die Liquidität auf dem Immobilienmarkt wieder zunahm. Das Wachstum wurde durch einen 36-prozentigen Anstieg der Kreditvermittlungsgebühren und höhere Zinserträge aus Treuhandguthaben getragen. Das Geschäft mit staatlich geförderten Unternehmen nahm spürbar zu.

Andere Bereiche im Segment Advisory:

- Die Erträge aus dem Servicing von Krediten stiegen leicht um ein Prozent (währungsbereinigt). Das Servicing-Portfolio stieg auf mehr als 435 Milliarden US-Dollar, ein Plus von zwei Prozent im Quartal und zehn Prozent gegenüber dem Vorjahr.

- Die Nettoerlöse aus der Immobilienverwaltung stiegen um 22 Prozent (23 Prozent in lokaler Währung), mit einem starken Wachstum in allen Regionen, vor allem in den USA, das durch den Zugang des Brookfield-Büroportfolios angetrieben wurde.

- Der Umsatz im Bereich Valuations stieg um neun Prozent (währungsbereinigt).

Segment Global Workplace Solutions (GWS)

Die folgende Tabelle zeigt die wesentlichen Ergebnisse des Segments GWS (in Millionen US-Dollar, aufgrund von Rundungen gehen die Summen möglicherweise nicht auf):

Anmerkung: Alle prozentuellen Veränderungen beziehen sich auf einen Vergleich zum dritten Quartal 2023, außer wenn etwas anders angegeben wird.

Der Nettoumsatz im Facility Management stieg um 22 Prozent (23 Prozent in lokaler Währung), wobei sowohl das Enterprise- als auch das lokale Geschäft auf breiter Basis zulegten.

Der Nettoumsatz im Projektmanagement stieg um zwölf Prozent (13 Prozent in lokaler Währung). Turner & Townsend verzeichnete mit einem Umsatzplus von 18 Prozent eine starke Entwicklung in allen geografischen Regionen und Objektarten.

Die operative Nettomarge verbesserte sich gegenüber dem dritten Quartal 2023 um mehr als 70 Basispunkte, was auf die Bemühungen um Kosteneffizienz zurückzuführen ist.

Segment Real Estate Investments (REI)

Die folgende Tabelle zeigt die wesentlichen Ergebnisse des Segments REI (in Millionen US-Dollar):

Anmerkung: Alle prozentuellen Veränderungen beziehen sich auf einen Vergleich zum dritten Quartal 2023, außer wenn etwas anders angegeben wird.

Investment Management:

Der Gesamtumsatzstiegen um 43 Prozent (währungsbereinigt), was auf höhere Incentive-Honorare zurückzuführen ist. Auch die Vermögensverwaltungshonorare stiegen leicht an.

- Der operative Umsatz(9) belief sich auf mehr als 75 Millionen US-Dollar, gegenüber 29 Millionen US-Dollar im dritten Quartal des Vorjahres. Dies ist auf Erfolgshonorare und erhebliche Co-Investmenterträge zurückzuführen.

- Das verwaltete Vermögen (AUM) belief sich auf 148,3 Milliarden US-Dollar, ein Anstieg von 5,8 Milliarden US-Dollar gegenüber dem zweiten Quartal 2024. Der Anstieg ist auf Kapitalerhöhungen, höhere Vermögenswerte, vor allem im Portfolio der börsennotierten Wertpapiere, und günstige Wechselkursentwicklungen zurückzuführen.

Real Estate Development:

- Der Betriebsverlust(9) im Segment Entwicklung verringerte sich auf acht Millionen US-Dollar. Wie erwartet, hat das Unternehmen im Berichtszeitraum keine bedeutenden Projektentwicklungen veräußert.

- Das in Bearbeitung befindliche Portfolio belief sich zum Ende des dritten Quartals 2024 auf 19,0 Milliarden US-Dollar, 0,2 Milliarden US-Dollar mehr als im zweiten Quartal 2024. Die Pipeline stieg im dritten Quartal um 0,3 Milliarden US-Dollar auf 13,4 Milliarden US-Dollar.

Segment Core Corporate

- Der operative Kernverlust des Unternehmens erhöhte sich um etwa zwölf Millionen US-Dollar, was sowohl auf höhere Versicherungskosten als auch auf höhere Leistungsvergütungen aufgrund einer verbesserten Geschäftsleistung zurückzuführen ist.

Überblick über die Kapitalallokation

- Free Cash Flow - Im dritten Quartal 2024 verbesserte sich der Free Cash Flow deutlich auf 494 Millionen US-Dollar. Dies spiegelt den Cashflow aus betrieblicher Tätigkeit in Höhe von 573 Millionen US-Dollar wider, bereinigt um die gesamten Investitionsausgaben in Höhe von 79 Millionen US-Dollar.(10) Die Umwandlung des freien Cashflows verbesserte sich auf 71 Prozent auf Basis der letzten zwölf Monate, was den vierten Anstieg in Folge darstellt.

- Aktienrückkaufprogramm - Das Unternehmen kaufte im dritten Quartal etwa 0,6 Millionen Aktien für 62 Millionen US-Dollar (Durchschnittspreis pro Aktie 109,20 US-Dollar) zurück. Im Rahmen des genehmigten Aktienrückkaufprogramms des Unternehmens waren bis zum 30. September 2024 noch etwa 1,4 Milliarden US-Dollar verfügbar.

- Akquisitionen und Investitionen - CBRE hat im dritten Quartal keine nennenswerten Akquisitionen getätigt.

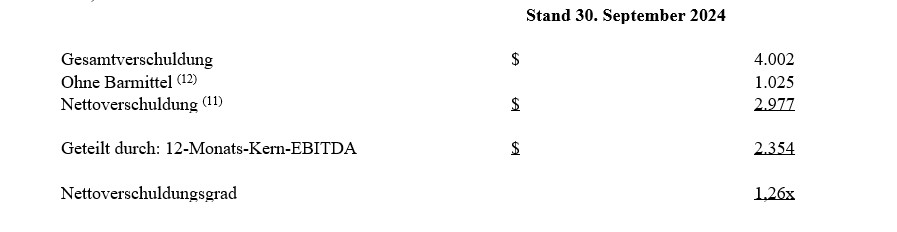

Überblick über den Verschuldungsgrad sowie die Finanzierung

Verschuldungsgrad - Der Nettoverschuldungsgrad von CBRE (Nettoverschuldung(11) im Verhältnis zum nachlaufenden Zwölfmonats-Core-EBITDA) betrug zum 30. September 2024 das 1,26-fache und lag damit deutlich unter der primären Verschuldungsklausel des Unternehmens von 4,25-fach. Der Nettoverschuldungsgrad wird wie folgt berechnet (Dollar in Millionen):

Liquidität - Zum 30. September 2024 verfügte das Unternehmen über eine Gesamtliquidität von circa vier Milliarden US-Dollar, bestehend aus einer Milliarden US-Dollar in bar sowie der Möglichkeit, im Rahmen seiner revolvierenden Kreditfazilitäten insgesamt circa drei Milliarden US-Dollar aufzunehmen, abzüglich ausstehender Akkreditive.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de