Pressemitteilung

Deutscher Industrie- und Logistikimmobilieninvestmentmarkt 2024 wieder im Aufwind

08 Januar 2025

Pressekontakt

Ass. Director|Communications

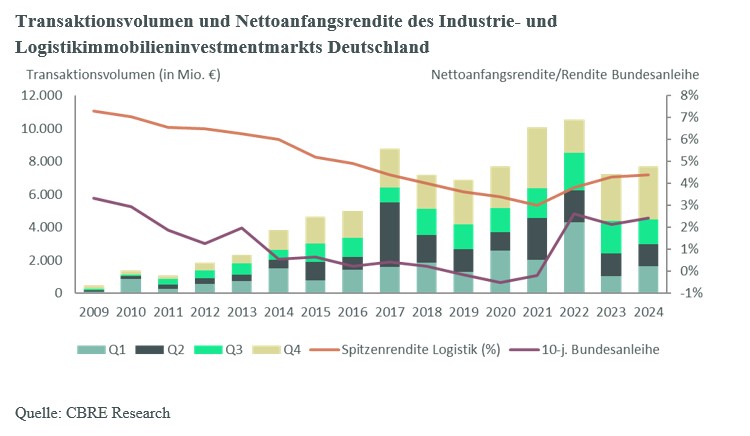

- Transaktionsvolumen stieg um sieben Prozent auf 7,7 Milliarden Euro

- Portfoliotransaktionen und internationale Investoren legten spürbar zu

- Spitzenrendite ging im vierten Quartal erstmals wieder leicht auf 4,4 Prozent zurück

„2024 konnte der Logistikinvestmentmarkt wieder auf den Wachstumskurs zurückkehren. Lediglich 2017, 2021 und 2022 verzeichnete der Logistikmarkt ein größeres Investitionsvolumen als 2024.”

Kai Oulds, Head of Logistics Investment Germany

„Geldpolitisch gibt es aktuell einen starken Impuls. Während die Zinsen aus Sicht von Immobilieninvestoren wieder attraktiver werden, haben die meisten Investoren sich auf ein „higher for longer”-Umfeld eingestellt. Konservative Pläne treffen also auf positivere Bedingungen – eine gute Ausgangslage für den Immobilieninvestmentmarkt.”

Dr. Jan Linsin, Head of Research Germany

Der deutsche Industrie- und Logistikimmobilieninvestmentmarkt erreichte 2024 ein Transaktionsvolumen von 7,7 Milliarden Euro, womit es sich um die dynamischste Gewerbeimmobilienassetklasse handelte. Das entspricht im Vorjahresvergleich einem Anstieg um sieben Prozent. Dies sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Im Vorjahresvergleich gewannen die Top-5-Logistikregionen an Bedeutung. Dort stieg das Transaktionsvolumen um 50 Prozent auf 1,9 Milliarden Euro. Im Fokus standen dabei vor allem Frankfurt/Rhein-Main mit 760 Millionen Euro sowie Hamburg mit 560 Millionen Euro.

Anteilig am gesamten Transaktionsvolumen am Industrie- und Logistikimmobilieninvestmentmarkt haben sowohl Portfoliotransaktionen (plus 27 Prozentpunkte auf 58 Prozent) als auch internationale Investoren (plus 26 Prozentpunkte auf 78 Prozent) deutlich zugelegt. Die aktivsten internationalen Investoren kamen dabei aus den Vereinigten Staaten (2.123 Millionen Euro), dem Vereinigten Königreich (829 Millionen Euro), Kanada (751 Millionen Euro) und Singapur (534 Millionen Euro). „Die Zunahme der Anteile von Portfoliotransaktionen und internationalen Investoren verdeutlichen den Bedeutungsgewinn, den deutsche Industrie- und Logistikimmobilien als professionelle Investments im Rahmen der Erholung des Investmentmarktes erfahren“, sagt Oulds. Deutlich zugenommen hat auch die Zahl der Großtransaktionen von jeweils mindestens 100 Millionen Euro. Während es 2023 noch 13 derartige Abschlüsse gab, waren es 2024 23.

Bei den Risikoklassen waren Core-plus-Transaktionen führend. Auf sie entfielen 3,5 Milliarden Euro des Transaktionsvolumens, nach 616 Millionen Euro im Jahr 2023. Core-Transaktionen halbierten sich hingegen auf zwei Milliarden Euro. „Der geringere Anteil von Core-Transaktionen geht mit einem geringeren Anteil deutscher Investoren einher. Grund der meist eher vorsichtigen einheimischen Investoren ist eine gewisse Zurückhaltung angesichts der herausfordernden wirtschaftlichen Lage in Deutschland – denn Core-Produkt gibt es durchaus“, erklärt Oulds. Auf Value-Add-Investments entfielen 1,8 Milliarden Euro (2023: 1,4 Milliarden) und auf opportunistisches Produkt 196 Millionen Euro (2023: 557 Millionen Euro). Eigennutzer investierten 220 Millionen Euro (2023: 109 Millionen Euro).

Erster Rückgang der Spitzenrendite

Das nach 2021 gestartete Repricing ist im Core-Segment mittlerweile abgeschlossen und es gibt erste Anzeichen einer einsetzenden moderaten Renditekompression. Bei Logistikimmobilien sind die Spitzenrenditen in den Top5 außer Berlin, wo das Flächenangebot im Big-Box-Segment die Nachfrage der Nutzer aktuell übersteigt, um 0,1 Prozentpunkte auf 4,4 Prozent zurückgegangen.

Im Vergleich zu den Immobilienrenditen lag die Rendite 10-jährige Bundesanleihe Ende 2024 bei 2,43 Prozent (plus 0,24 Prozentpunkte über dem Wert zu Beginn des Jahres 2024), der 5-Jahres-Euroswap bei 2,2 Prozent (minus 0,21 Prozentpunkte) und der 10-Jahres-Euroswap bei 2,32 Prozent (minus 0,15 Prozentpunkte). „Im aktuellen Zinsumfeld werden Immobilieninvestitionen wieder zunehmend attraktiver. Das zeigen auch unsere Gespräche mit institutionellen Investoren, die vom deutschen Markt weiterhin überzeugt sind und in Bieterverfahren auch bereit sind, für erstklassige Immobilien wieder etwas höhere Preise zu bezahlen, was zu der jüngst einsetzenden Markterholung geführt hat. Im Jahresverlauf dürfte sich die Renditekompression im Prime-Segment über das Gros der Assetklassen fortsetzen“, sagt Linsin.

Ausblick 2025

„Es zeichnet sich ein dynamischer Jahresstart ab, der ein solides bis gutes Jahr einleitet. Im Gesamtjahr 2025 dürften durchaus acht bis neun Milliarden Euro Transaktionsvolumen möglich sein. Dabei wird es weiterhin jedoch keine signifikanten Notverkäufe geben“, erwartet Oulds.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de