Pressemitteilung

Deutscher Industrie- und Logistikimmobilieninvestmentmarkt mit solidem erstem Halbjahr

08 Juli 2024

Pressekontakt

Ass. Director|Communications

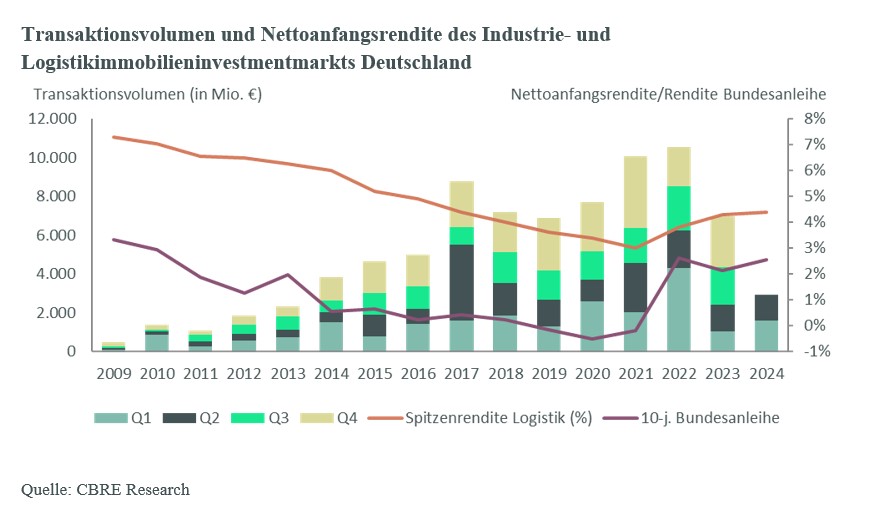

- Transaktionsvolumen im ersten Halbjahr 2024 von 2,94 Milliarden Euro – ein Zuwachs von 22 Prozent im Vorjahresvergleich

- Anteil von Portfolio-Transaktionen stieg zum Vorjahr um 26 Prozentpunkte auf 45 Prozent

- Internationale Investoren verzeichneten einen Anteil von 73 Prozent, ein Zuwachs von 21 Prozentpunkten im Vergleich zum ersten Halbjahr 2023

- Spitzenrendite stieg im zweiten Quartal leicht um 0,1 Prozentpunkte auf 4,4 Prozent

Der deutsche Industrie- und Logistikimmobilienmarkt erreichte im ersten Halbjahr 2024 ein Investitionsvolumen von 2,94 Milliarden Euro. Verglichen mit dem ersten Halbjahr 2023 bedeutet das einen Anstieg um 22 Prozent. Auch der Anteil von Portfoliotransaktionen konnte um 26 Prozentpunkte auf 45 Prozent deutlich ansteigen. Internationale Investoren hatten gar einen Marktanteil von 73 Prozent (plus 21 Prozentpunkte). Dies sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Der große Anteil internationaler Investoren am Transaktionsgeschehen verdeutlicht die Chancen, die insbesondere ausländische Akteure dem hiesigen Logistikmarkt zurechnen, auch wenn deren Transaktionsdynamik im zweiten Quartal im Vergleich zum Vorquartal etwas nachgelassen hat. Insbesondere im großvolumigen Bereich ab rund 100 Millionen Euro dominierten ausländische Investoren den Markt in den ersten sechs Monaten des laufenden Jahres. So wurden sieben der zehn größten Transaktionen, und darunter alle Portfoliodeals, von internationalen Investoren getätigt." Kai Oulds, Head of Logistics Investment Germany

"Die Spitzenrendite von Logistikimmobilien ist im Quartalsverlauf um lediglich 0,1 Prozentpunkte auf 4,4 Prozent angestiegen und dürfte auf diesem Niveau zunächst verharren."

Kristine Kühn, Director Valuation Advisory Services

"Die aktuelle Erholung des Investmentmarktes erfolgt parallel zur Besserung der allgemeinen wirtschaftlichen Lage in Deutschland."

Dr. Jan Linsin, Head of Research Germany

So lag zur Jahresmitte die Inflation in Deutschland bei 2,2 Prozent (in der Eurozone bei 2,5 Prozent) und näherte sich damit dem Inflationsziel der EZB von zwei Prozent weiter an. Dies hat die Europäische Zentralbank Anfang Juni 2024 dazu veranlasst, die geldpolitischen Zügel etwas zu lockern und erstmalig die Leitzinsen zu senken. Dieser Schritt wurde von den Märkten bereits eingepreist. Weitere mögliche Schritte der EZB bleiben aber abzuwarten, zumal die Notenbank ein besonderes Augenmerk auf die Lohn- und Preisentwicklung im Dienstleistungssektor legt. Ende Juni 2024 lag die Rendite der zehnjährigen Bundesanleihe bei 2,6 Prozent und damit auf dem gleichen Wert wie zum Vorjahreszeitraum. Die Finanzierungszinsen (Euro-Swap-Mitte) lagen zur Jahresmitte bei knapp 2,9 Prozent – 0,35 Prozentpunkt unter dem Wert von vor einem Jahr. „Wir sehen, dass Investoren und Finanzierer ihre Erwartungen und Businesspläne den gegenwärtigen Markterwartungen anpassen“, erklärt Linsin.

Verglichen mit dem ersten Halbjahr 2023 stieg der Anteil des Transaktionsvolumens, das auf Objekte in den Top-7-Märkte entfiel, leicht um fünf Prozentpunkte auf nun 19 Prozent.

Bei den Risikoklassen teilte sich das Marktgeschehen zu fast gleichen Teilen auf Core (28 Prozent), Core-plus (29 Prozent) und Value-added (35Prozent) auf. Auf Opportunistic (fünf Prozent) und Eigennutzer (drei Prozent) entfiel nur ein deutlich geringeres Transaktionsvolumen. Im Vorjahresvergleich gab es die deutlichste Veränderung bei Core-Objekten – sie kamen im ersten Halbjahr 2023 noch auf einen Anteil von 50 Prozent.

Aktivste Käufer waren Asset- und Fondsmanager, welche einen Anteil von 30 Prozent verbuchen konnten. Ihnen folgten Immobilienaktiengesellschaften und REITs mit 24 Prozent, Projektentwickler mit 19 Prozent und Corporates mit zwölf Prozent. Den größten Anteil am Verkaufsgeschehen hatten hingegen Corporates (25 Prozent), gefolgt von Projektentwicklern (18 Prozent), Asset- und Fondsmanagern (16 Prozent) sowie Immobilienaktiengesellschaften und REITs (14 Prozent).

Ausblick auf das Gesamtjahr 2024

„Wir erwarten angesichts der positiven wirtschaftlichen Signale und der im Markt befindlichen Produkte weiterhin ein reges Marktgeschehen. Dennoch wird der deutsche Industrie- und Logistikimmobilienmarkt im Gesamtjahr 2024 kaum an das Transaktionsvolumen des Vorjahres mit fast sieben Milliarden Euro anschließen können – denn eine Wiederholung der Dynamik des zweiten Halbjahres 2023 sehen wir trotz der großen Nachfrage nach Logistikimmobilien aus dem In- und Ausland momentan nicht“, prognostiziert Oulds.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de