Pressemitteilung

Deutscher Industrie- und Logistikimmobilienmarkt:

Flächennachfrage weiterhin verhalten

15 Juli 2024

Pressekontakt

Ass. Director|Communications

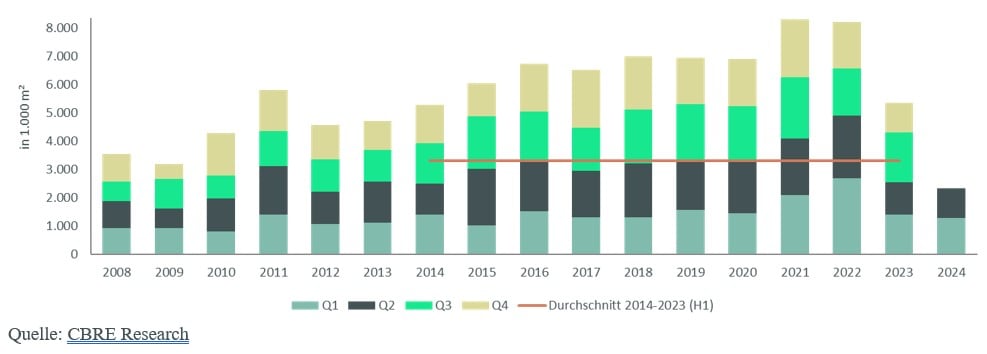

- Flächenumsatz erreichte im ersten Halbjahr 2024 2,3 Millionen Quadratmeter* – 8,1 Prozent weniger als im Vorjahreszeitraum

- 60 Prozent des Flächenumsatzes entfiel auf Neubauten

- Big-Box-Leerstand stieg auf 3,2 Prozent

- Spitzenmiete stieg im Durchschnitt der Top-5-Märkte um 6,3 Prozent auf 8,71 Euro

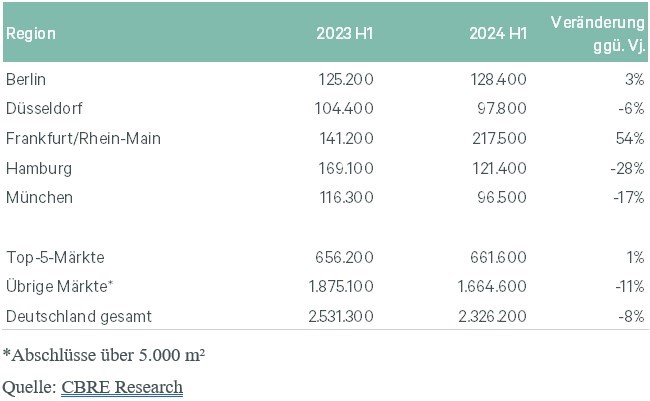

Im ersten Halbjahr 2024 erreichte der deutsche Industrie- und Logistikimmobilienmarkt einen Flächenumsatz von 2,3 Millionen Quadratmetern. Im Vergleich zum ersten Halbjahr 2023 ist das ein Rückgang um 8,1 Prozent. Dabei blieb der Flächenumsatz in den Top-5-Märkten mit 661.600 Quadratmetern stabil (plus 0,8 Prozent), ging im restlichen Markt jedoch um elf Prozent auf 1,66 Millionen Quadratmeter zurück. Dies ist das Ergebnis einer Analyse des globalen Immobiliendienstleisters CBRE.

"Der deutsche Industrie- und Logistikimmobilienmarkt hat sich auf moderatem Niveau mit Flächenumsätzen von gut einer Million Quadratmeter pro Quartal stabilisiert. Nutzerspezifische Projektentwicklungen und Eigennutzer dominieren die Großdeals in Neubauten."

Rainer Koepke, Head of Industrial & Logistics Germany

"Momentan wird die Nachfrage von der verhaltenen konjunkturellen Lage gebremst – aber es gibt erste positive Signale."

Dr. Jan Linsin, Head of Research Germany

Beispielsweise legte die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) im April 2024 gegenüber März 2024 saison- und kalenderbereinigt laut Destatis um 0,2 Prozent zu. Dabei verzeichnete vor allem die Automobilindustrie einen deutlichen Anstieg. Damit bestätigt sich die jüngste Prognose der Bundesbank zur gesamtwirtschaftlichen Entwicklung, die – trotz aller Herausforderungen - von mehr Wachstumsimpulsen ab dem zweiten Halbjahr 2024 ausgeht.

Leerstand ist gestiegen – aber nicht überall

Die Leerstandsrate bei Big-Box-Immobilien ist innerhalb des zweiten Quartals um 0,5 Prozentpunkte auf 3,2 Prozent angestiegen. „Der Leerstand ist vor allem in einigen mitteldeutschen Märkten sowie in Berlin angestiegen“, erklärt Koepke. In Mitteldeutschland sowie im Berliner Marktgebiet beträgt der Big-Box-Leerstand durchschnittlich 4,2 Prozent. In stärker nachgefragten westdeutschen Logistikmärkten, in denen es zugleich weniger Projektentwicklungen gibt, ist hingegen deutlich weniger Leerstand vorhanden.

Leerstände gibt es vor allem in Neubauten. Es werden bisher also seltener Bestandsflächen leer gezogen, vielmehr sind die Unternehmen bei der Expansion zurückhaltender geworden. Es gibt in einigen Bestandsobjekten ‚verdeckte‘ Leerstände, wenn die Logistikunternehmen für die Flächen keine Kunden beziehungsweise Aufträge haben.

Dementsprechend ging auch der Flächenumsatz von Logistikunternehmen um 12,5 Prozent zurück – damit kamen sie auf einen Anteil von 32 Prozent. Auch Produktionsunternehmen verzeichneten einen um 9,8 Prozent rückläufigen Flächenumsatz (auf einen Anteil von 29 Prozent), während der Flächenumsatz von Handelsunternehmen (inklusive Onlinehändlern) um 15,8 Prozent stieg (Anteil von 33 Prozent).

Neubau bestimmt den Markt

Der Flächenumsatz in Neubauten stieg um 9,1 Prozent und erreichte einen Anteil von 60 Prozent des gesamten Flächenumsatzes – zehn Prozentpunkte mehr als vor einem Jahr. Von den zehn größten Abschlüssen im ersten Quartal entfielen neun auf Neubauten. Zudem handelte es sich bei vier der Großdeals um Eigennutzungen. Insgesamt kamen Eigennutzer auf einen Marktanteil von 28 Prozent – sechs Prozentpunkte mehr als noch im Vorjahreszeitraum.

Mittelfristig dürften die in Neubauten verfügbaren Flächen vielerorts zurückgehen. Manche Projektentwickler versuchen bei ihren Projekten eine Vorvermietung zu erreichen, anstatt spekulativ zu bauen. Dennoch kaufen viele Entwickler weiterhin Grundstücke. „Wir sehen eine unverändert rege Beteiligung an Verkaufsprozessen für geeignete Grundstücke. So wollen sich die Entwickler Grundstücke sichern, um bei einer Verbesserung der wirtschaftlichen Lage von einer dann wieder anziehenden Nachfrage profitieren zu können“, erklärt Koepke.

Spitzenmieten sind weiter gestiegen

Die durchschnittlichen Spitzenmieten für Logistikimmobilien sind im Verlauf des zweiten Quartals 2024 um 20 Cent auf 8,71 Euro pro Quadratmeter und Monat angestiegen. Im Vergleich zum Ende des zweiten Quartals 2023 entspricht das einem Anstieg um 6,3 Prozent.

Ausblick auf das Gesamtjahr 2024

„Die Abschlussbereitschaft dürfte im weiteren Jahresverlauf konjunkturbedingt verhalten bleiben. Bei besserer Konjunkturlage und mehr Marktdynamik durch steigende Verfügbarkeiten sollten die gut fünf Millionen Quadratmeter vom Vorjahr erreichbar sein“, erwartet Koepke.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de