Pressemitteilung

Deutscher Industrie- und Logistikimmobilienmarkt mit sinkendem Leerstand und steigenden Mieten

14 Juli 2025

- Flächenumsatz* stieg im ersten Halbjahr 2025 um 3,1 Prozent auf 2,52 Millionen Quadratmeter

- Neubauanteil ging um 16 Prozentpunkte auf 43 Prozent zurück

- Big-Box-Leerstand ging im letzten Quartal um 0,4 Prozentpunkte auf 4,1 Prozent zurück

- Nur wenige Großdeals – und keine von mehr als 100.000 Quadratmeter

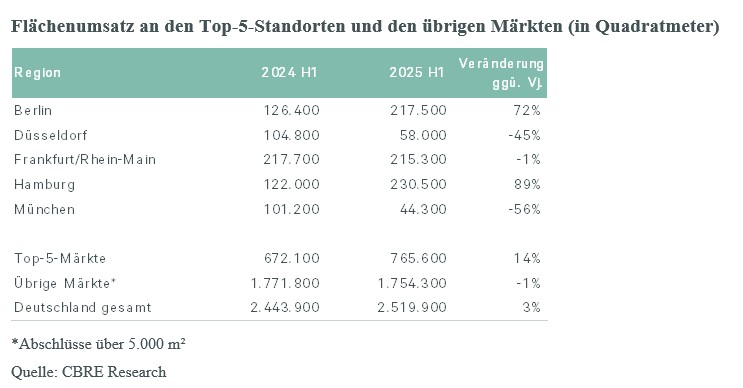

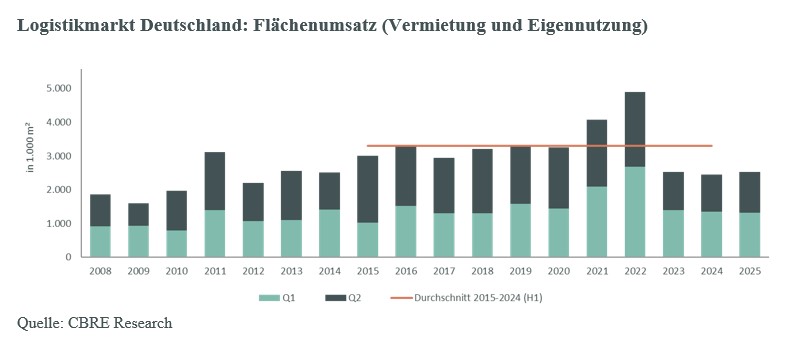

Der deutsche Industrie- und Logistikimmobilienmarkt verzeichnete im ersten Halbjahr 2025 einen Flächenumsatz von 2,52 Millionen Quadratmetern. Im Vergleich zum ersten Halbjahr 2024 ist das ein Anstieg um 3,1 Prozent. Dies ist das Ergebnis einer Analyse des globalen Immobiliendienstleisters CBRE.

"Der deutsche Industrie- und Logistikimmobilienmarkt hat sich im ersten Halbjahr stabil gezeigt. Der Flächenumsatz war leicht über dem Niveau der letzten zwei ersten Halbjahre aber deutlich unter dem Niveau, das in den Jahren zuvor üblich war."

Rainer Koepke, Head of Industrial & Logistics Leasing Germany

Zudem hat sich die Pipeline der Flächen, die sich spekulativ im Bau befinden und noch nicht vorvermietet sind, innerhalb der vergangenen zwölf Monate um 36 Prozent auf 810.000 Quadratmeter reduziert. Auch der Anteil des Flächenumsatzes im ersten Halbjahr, der auf Neubauten entfällt, lag mit 43 Prozent 16 Prozentpunkte unter dem Wert des Vorjahreszeitraums.

Dennoch entfielen die fünf größten Abschlüsse des ersten Halbjahres 2025 alle auf Neubauten. Größter Abschluss des abgelaufenen Halbjahres war eine Eigennutzung von Netto über 65.000 Quadratmeter in Kremmen im Landkreis Oberhavel in Brandenburg. Insgesamt kamen Eigennutzer auf einen Anteil am Flächenumsatz von 27 Prozent (plus zwei Prozentpunkte).

Die durchschnittliche Spitzenmiete für Logistikimmobilien in den Top-5-Märkten stieg um 2,9 Prozent auf 8,96 Euro pro Quadratmeter.

Philip Naumann, Senior Analyst Nationwide Industrial & Logistics Research

Sie ist in den Top-5-Märkten um 9,1 Prozent auf 7,44 Euro gestiegen.

Aktivste Nachfragebranche waren im ersten Halbjahr 2025 Transport- und Logistikunternehmen. Ihr Anteil stieg im Vergleich zum Vorjahreszeitraum um fünf Prozentpunkte auf 36 Prozent. Der Anteil von Handelsunternehmen (inklusive Onlinehändler) reduzierte sich derweil um drei Prozentpunkte auf 29 Prozent. Produktionsunternehmen hatten einen Anteil von 28 Prozent (minus fünf Prozentpunkte). „Der Anstieg bei den Logistikunternehmen ist erstaunlich, da diese konjunkturbedingt signifikante unausgelastete Flächen haben, den sogenannten ‚grauen Leerstand‘. Positiv ist dagegen jedoch, dass nun wieder mehr Handels- und Produktionsunternehmen ihre Logistik outsourcen, um Kosten und eigenes Personal einzusparen“, sagt Koepke.

„Bisher zeichnet sich kein Einfluss des Booms im Rüstungssektor auf den Industrie- und Logistikimmobilienmarkt ab“, sagt Koepke. „Es ist auch nicht zu erwarten, dass dieser Sektor die Flächennachfrage in Zukunft massiv treiben wird, es werden aber vermehrt Produktionshallen als Eigennutzungen erwartet, die dann auch zum Flächenumsatz zählen. Da es sich bei Rüstungsgütern in der Regel um Auftragsproduktionen handelt, benötigen die Unternehmen auch keine größeren Lagerflächen.“

Ausblick auf den weiteren Jahresverlauf

„Die jüngsten Stimmungsindikatoren weisen darauf hin, dass die größte Volkswirtschaft Europas ihre Schwächephase hinter sich lassen wird. Gerade der Logistiksektor wird von den zusätzlichen Investitionen in die hiesige Infrastruktur profitieren."

Dr. Jan Linsin, Head of Research Germany

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de