Pressemitteilung

Einzelhandelsimmobilien-investmentmarkt legte 2025 leicht zu

09 Januar 2026

Pressekontakt

Ass. Director|Communications

- Zwölf Transaktionen jenseits der 100-Millionen-Euro-Marke

- Nur wenig Bewegung bei den Spitzenrenditen

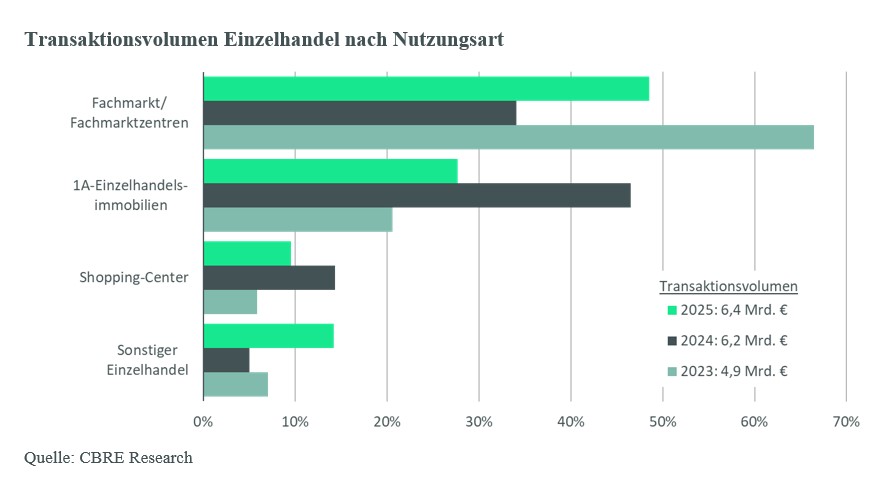

Der deutsche Einzelhandelsimmobilieninvestmentmarkt erreichte 2025 ein Transaktionsvolumen von 6,4 Milliarden Euro – ein Anstieg um zwei Prozent im Vergleich zu 2024. Seit 2021 ist der Anteil von Handelsimmobilien am Gewerbeimmobilieninvestmentmarkt stetig auf nun 26 Prozent gestiegen. Damit erreicht die Assetklasse Platz zwei (hinter Logistik und vor Büro). Ein Grund für den jüngsten Anstieg waren im Jahresverlauf zwölf Großtransaktionen mit jeweils mehr als 100 Millionen Euro. Unter anderem zählen die Übernahme des Porta-Portfolios durch XXXLutz, der Verkauf des Oberpollingers in München, die Verkäufe der Outlet Center in Neumünster und bei Berlin sowie der Berliner Gropius Passagen und mehrere lebensmittelgeankerten Einzelhandelsportfolios zu den prominentesten Groß-Transaktionen in diesem Segment. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Der Investmentmarkt baute 2025 sein Vertrauen in die Assetklasse Einzelhandel weiter aus. Es gab diverse große Transaktionen – auch Portfolios – und merkliche Neuaktivitäten seitens internationaler Investoren.“

Jan Schönherr, Head of Retail Investment Germany bei CBRE

Die Portfolioquote legte um 13 Prozentpunkte auf 31 Prozent zu. Der Anteil der internationalen Investoren stieg um sechs Prozentpunkte auf 45 Prozent.

Stärkstes Segment 2025 bildeten Fachmärkte und Fachmarktzentren, die zusammen auf einen Anteil am Einzelhandelsimmobilieninvestmentmarkt von 49 Prozent kamen (plus 15 Prozentpunkte). Ihnen folgten 1A-Einzelhandelsimmobilien mit 28 Prozent (minus 20 Prozentpunkte) sowie Shopping-Center mit zehn Prozent (minus vier Prozentpunkte). Damit haben Fachmarktobjekte ihre traditionelle Position als stärkstes Segment innerhalb des Einzelhandelsinvestmentmarktes zurückgewonnen, während die im Vorjahr 2024 dominierenden High-Street-Objekte noch immer einen Marktanteil erreicht haben, der über dem langjährigen Durchschnitt liegt.

„Die Spitzenrenditen zeigten sich 2025 tendenziell stabil.“

Anne Gimpel, Team Leader Valuation Advisory Services bei CBRE in Deutschland

Im Schlussquartal gab es lediglich bei Shopping-Centern in B-Standorten eine Veränderung der Spitzenrenditen – sie stieg um 0,25 Prozentpunkte auf 7,75 Prozent. Im Vergleich zum Vorjahreszeitraum gab es in anderen Segmenten hingegen kleinere Rückgänge bei den erzielbaren Spitzenrenditen. Dies betrifft 1A-Handelsimmobilien in den Top-7-Märkten (minus 0,2 Prozentpunkte auf 4,44 Prozent), Lebensmittelmärkte (minus 0,1 Prozentpunkte auf 4,6 Prozent) sowie Fachmarktzentren (minus 0,1 Prozentpunkte auf 4,9 Prozent). Shopping-Center in A-Standorten blieben hingegen stabil bei 5,9 Prozent.

Ausblick auf 2026

„Angesichts einer gut gefüllten Dealpipeline zeichnet sich nach einem guten Jahresendquartal ein reger Jahresstart ab. Auch die Nachfrage bleibt stabil, vor allem hinsichtlich lebensmittelgeankerter Objekte sowie Innenstadtimmobilien. Dementsprechend erwarten wir für 2026 ein Transaktionsvolumen von erneut etwa sechs bis sieben Milliarden Euro“, prognostiziert Schönherr. „Wir sehen vor allem internationale Interessenten mit guter Liquidität, die einen Fokus auf Value-Add und Core-plus haben, die den deutschen Markt für Handelsimmobilien sondieren.“

„Auch beim Renditeniveau zeichnen sich bisher keine kurzfristigen Veränderungen ab“ ergänzt Gimpel.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de