Pressemitteilung

Einzelhandelsimmobilieninvestmentmarkt verspürte 2024 wieder Aufwind

08 Januar 2025

Pressekontakt

Ass. Director|Communications

- Investmentvolumen legte 2024 um 28 Prozent auf 6,1 Milliarden Euro zu

- 1A-Handelsimmobilien mit erster Renditekompression, Renditegap bei Shopping-Centern öffnete sich weiter

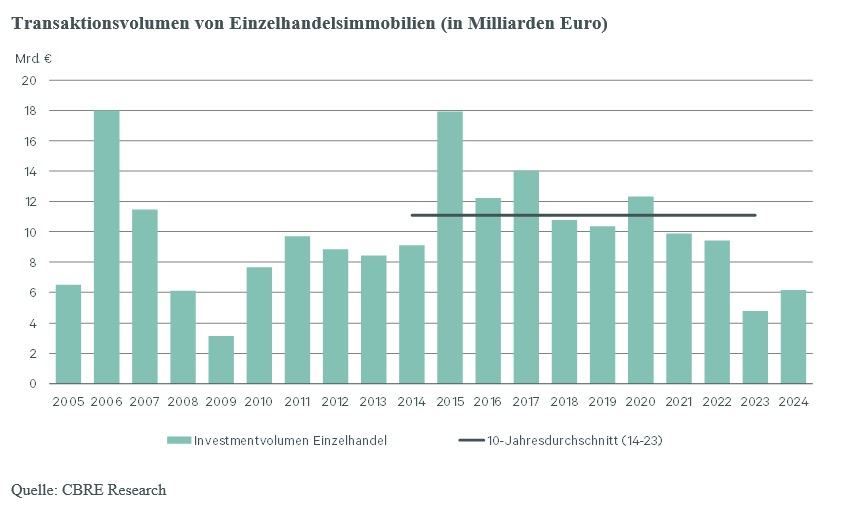

Der deutsche Einzelhandelsimmobilieninvestmentmarkt erreichte 2024 ein Transaktionsvolumen von 6,1 Milliarden Euro. Im Vergleich zu 2023 stellt das einen Anstieg um 28 Prozent dar. Damit stellten Einzelhandelsimmobilien nach Wohnen und Logistik das drittgrößte Segment am deutschen Immobilieninvestmentmarkt dar. Die Portfolioquote ließ um deutliche 30 Prozentpunkte auf 16 Prozent nach. Ausschlaggebend dafür waren insbesondere große Einzeltransaktionen vor allem von Trophy-Objekten in den Top-Städten. Dementsprechend stieg auch der Anteil der Top-7-Märkte am Transaktionsvolumen (um 32 Prozentpunkte auf 53 Prozent). Der Anteil internationaler Investoren ging derweil leicht um vier Prozentpunkte auf 40 Prozent zurück. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„2024 fanden Investoren wieder stärker Gefallen an Einzelhandelsimmobilien. Das spiegelt die attraktiven Renditen und das grundsätzliche Vertrauen in die Möglichkeiten und Stabilität des Einzelhandels wider.”

Jan Schönherr, Head of Retail Investment

„Geldpolitisch gibt es aktuell einen starken Impuls. Während die Zinsen aus Sicht von Immobilieninvestoren wieder attraktiver werden, haben die meisten Investoren sich auf ein „higher for longer”-Umfeld eingestellt. Konservative Pläne treffen also auf positivere Bedingungen – eine gute Ausgangslage für den Immobilieninvestmentmarkt.”

Dr. Jan Linsin, Head of Research Germany

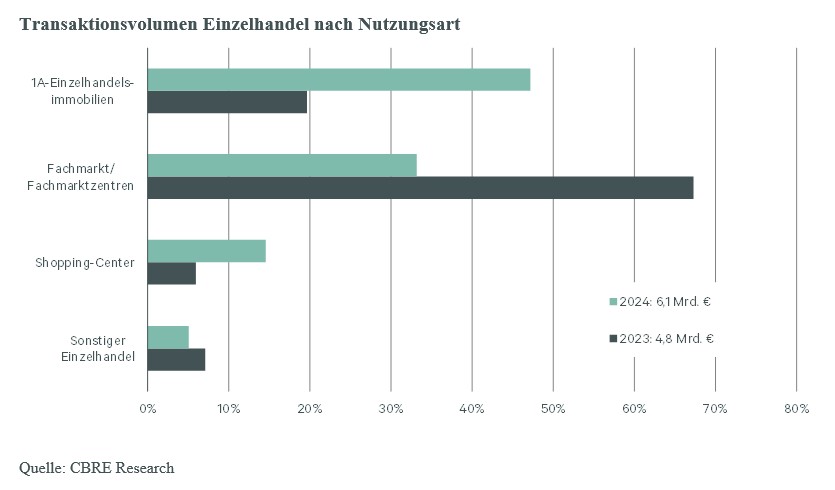

Den größten Anteil am Transaktionsvolumen hatten 2024 1A-Handelsimmobilien mit 47 Prozent (2023: 20 Prozent). Ihnen folgten Fachmärkte und Fachmarktzentren inklusive Lebensmittelmärkte mit 33 Prozent (2023: 67 Prozent) und Shopping-Center mit 15 Prozent (2023: sechs Prozent). Sonstige Einzelhandelsimmobilien kamen auf fünf Prozent (2023: sieben Prozent).

Renditen bei Top-1A-Handelsimmobilien leicht gesunken

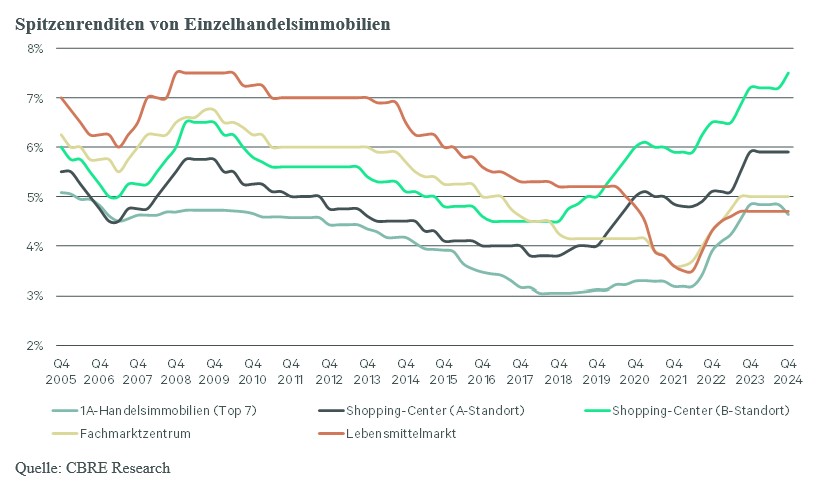

Bei den Spitzenrenditen gab es unterschiedliche Entwicklungen. So gab es erstmals wieder eine leichte Renditekompression bei den 1A-Handelsimmobilien zu verzeichnen, wobei die Spitzenrenditen in den Top-7-Städten im vierten Quartal im Durchschnitt um 0,2 Prozentpunkte auf 4,64 Prozent zurückgingen. Die Spitzenrenditen für Shopping-Center an B-Standorten stiegen hingegen im vierten Quartal um 0,3 Prozentpunkte auf 7,5 Prozent. Die Spitzenrenditen der anderen Einzelhandelsimmobiliensegmente blieben hingegen stabil, auch im Jahresvergleich: Shopping-Center an A-Standorten notierten Ende 2024 unverändert bei 5,90 Prozent, Lebensmittelmärkte bei 4,70 Prozent und Fachmarktzentren bei 5,00 Prozent.

„Die Renditeschere bei Shopping-Centern in verschiedenen Lagen hat sich 2024 weiter geöffnet. Dieser qualitätsbedingte Renditeunterschied ist beispielhaft für das gesamte Segment und zeigte sich vielerorts auch jenseits der Spitzenrenditen“, sagt Anne Gimpel, Team Leader Valuation Advisory Services bei CBRE in Deutschland.

Ausblick auf 2025

„Für die Handelsinvestoren wird sich auch in diesem Jahr wieder eine attraktive Produktpipeline in allen Sub-Assetklassen bieten. Insgesamt erwarten wir bereits ein aktives erstes Quartal, auch aufgrund der Tatsache, dass sich einige Transaktionen in das neue Jahr verschoben haben. Für 2025 gehen wir von einem Transaktionsvolumen von mindestens dem Vorjahresniveau aus“, sagt Schönherr. „Internationales Value-Add-Kapital sowie Family Offices sind aktuell an Shopping-Centern interessiert. Bei hoher Qualität in Top-Lagen sehen wir zudem eine wachsende institutionelle Nachfrage nach High-Street-Objekten – bei B- und C-Städten dominieren weiterhin Privatpersonen und Family Offices das Marktgeschehen.“

„Die sehr hohe Nachfrage nach lebensmittelgeankerten Objekten wird auch 2025 bleiben, wobei leicht rückläufige Renditen zu erwarten sind“, sagt Gimpel. „Ansonsten dürften sich die Spitzenrenditen größtenteils stabil entwickeln.“

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de