Pressemitteilung

Erholung auf dem Gesundheitsimmobilien-investmentmarkt spürbar

09 Januar 2026

Pressekontakt

Ass. Director|Communications

- Pflegeheime blieben stabiler Anker, ambulante Gesundheitsimmobilien weiter auf Wachstumskurs

- Preisniveau blieb in allen Sub-Assetklassen stabil

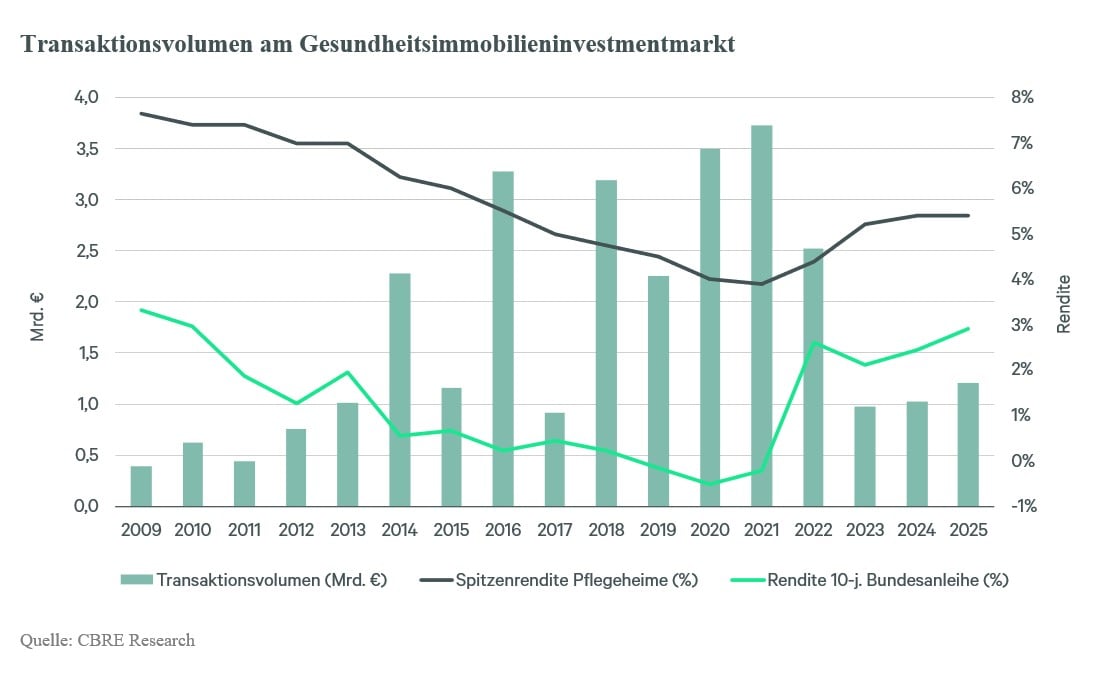

Nach dem Krisenjahr 2023 verzeichnete der deutsche Gesundheitsimmobilieninvestmentmarkt 2025 das zweite Jahr in Folge eine spürbare Erholung – um 18 Prozent auf 1,2 Milliarden Euro. Neben der Assetklasse Healthcare konnten lediglich Hotel und Retail einen Anstieg des Transaktionsvolumens im Vorjahresvergleich verzeichnen. Damit bestätigt sich die Attraktivität dieses von der allgemeinen Konjunkturentwicklung relativ unabhängigen Marktsegments. Zu diesem Ergebnis kommt eine aktuelle Analyse des globalen Immobiliendienstleisters CBRE.

Rund die Hälfte des Transaktionsvolumens (plus 19 Prozent auf 630 Millionen Euro) entfiel auf Pflegeheime. Den zweiten Platz belegten Einrichtungen für Seniorenwohnen mit rund 212 Millionen Euro (minus 14 Prozent). Knapp dahinter lagen ambulante Gesundheitsimmobilien wie Ärztehäuser mit einem Volumen von 200 Millionen Euro (plus 121 Prozent). Das gemeinsame Volumen von Kliniken und Rehakliniken belief sich auf 170 Millionen Euro, was einer Steigerung von acht Prozent gegenüber dem Vorjahr entspricht.

„Die Preiskorrektur bei Bestandsobjekten ist weitestgehend abgeschlossen, sodass sich Käufer und Verkäufer auf einer realistischen Preisbasis für ihre Verhandlungen treffen.“

Marco Schnell, Head of Investment Advisory Services bei CBRE in Deutschland

So betrug die Spitzenrendite (Nettoanfangsrendite) für Pflegeheime weiterhin 5,4 Prozent.

„Ob es nachhaltig Evidenz für eine Renditekompression im Premiumsegment gibt, muss sich in den kommenden Monaten zeigen.“

Marcus Max, Associate Director Valuation Advisory Services bei CBRE in Deutschland

„Voraussetzung ist jedoch, dass wieder mehr Premiumprodukt gehandelt wird und insbesondere auch die Neubauaktivität wieder zunimmt“, ergänzt Schnell.

Ausblick auf 2026

Im Markt befinden sich weiterhin großvolumige Transaktionen, die im vergangenen Jahr nicht abgeschlossen wurden und voraussichtlich zu Beginn des neuen Jahres finalisiert werden. Darüber hinaus sind neue Opportunitäten in Vorbereitung. Zentrale Triebkraft werden 2026 weiterhin selektive Einzeltransaktionen sein, die den Markt auch bereits im vierten Quartal 2025 geprägt haben.

„Es gab große Hoffnung, dass die neue Bundesregierung im Jahr 2025 dringend notwendige Reformen für eine zukunftsfähige Pflege- und Gesundheitslandschaft auf den Weg bringt. Bisher ist jedoch wenig geschehen und statt grundlegender Strukturreformen verliert sich die Politik mehr und mehr im Unkonkreten.“

Anna Maria Burrichter, Associate Director bei CBRE in Deutschland

Gleichzeitig wächst der Druck, denn erneut wird vor der drohenden Zahlungsunfähigkeit mehrerer Pflegekassen gewarnt. Zugleich zeichnet die aktuelle Bevölkerungsvorausberechnung des Statistischen Bundesamtes ein klares Bild: In zehn Jahren wird jede vierte Person in Deutschland 67 Jahre oder älter sein.

„Die Assetklasse verlangt von Investoren ein tiefes Verständnis für die komplexe Verbindung zwischen Immobilie, Betrieb und regulatorischen Rahmenbedingungen sowie die Risikobereitschaft, trotz der noch fehlenden politischen Klarheit über die Zukunft des Sektors, zu investieren. Im Gegenzug bietet sie eine langfristig gesicherte Nachfrage seitens der Nutzer“, erklärt Burrichter.

„Internationale Investoren beobachten den deutschen Gesundheits- und Pflegeimmobilienmarkt aufmerksam und prüfen geeignete Einstiegsmöglichkeiten, da sie auf den langfristigen Bedarf an Healthcare-Immobilien setzen“, so Schnell.

Die Möglichkeit einer flexibleren Nutzung wird für die Zukunftsfähigkeit der Immobilien eine zentrale Rolle spielen. Um den Anforderungen eines sich wandelnden Marktes gerecht zu werden, ist es essenziell, die sich verändernden Bedürfnisse der Nutzer, insbesondere im Hinblick auf den Wandel von stationären zu ambulanten Konzepten, im Blick zu behalten.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de