Pressemitteilung

Gesundheitsimmobilieninvestmentmarkt Deutschland: Ausbleiben von Großtransaktionen bremste den Markt im dritten Quartal

07 Oktober 2024

Pressekontakt

Ass. Director|Communications

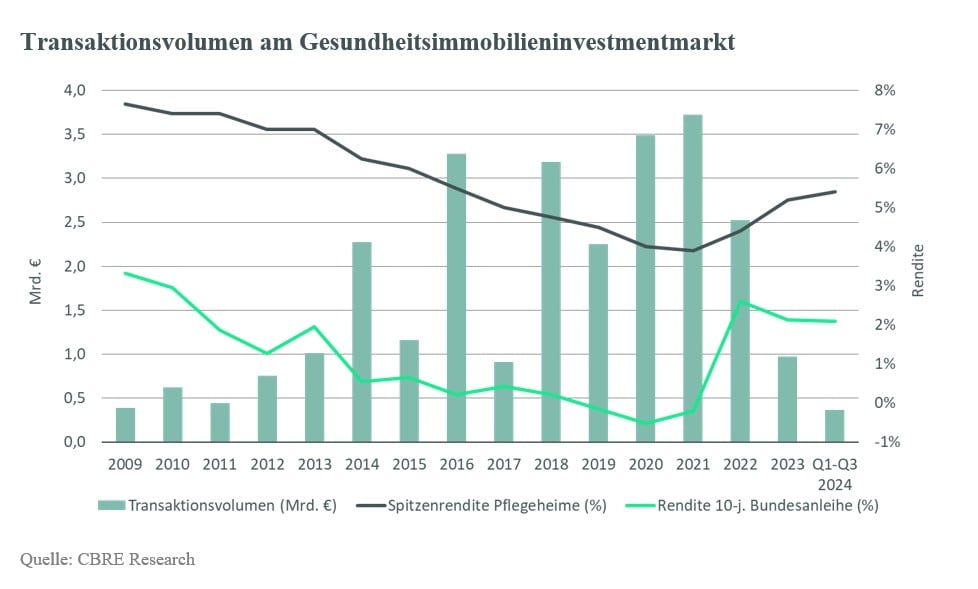

- Transaktionsvolumen von 369 Millionen Euro im ersten Halbjahr – 55 Prozent weniger als im Vorjahreszeitraum

- Pflegeimmobilien führten das Marktgeschehen an

- Spitzenrendite für Pflegeheime stabil bei 5,40 Prozent

Nach einem schwachen dritten Quartal mit lediglich rund 50 Millionen Euro Umsatz, kam der deutsche Gesundheitsimmobilieninvestmentmarkt in den ersten drei Quartalen 2024 auf ein Transaktionsvolumen von 369 Millionen Euro. Im Vergleich zum Vorjahreszeitraum ist das ein Rückgang um 55 Prozent. Zulegen konnten internationale Investoren (plus 13 Prozent auf 173 Millionen Euro), was ihren Anteil am Transaktionsvolumen um 28 Prozentpunkte auf 47 Prozent ansteigen ließ. Aktivste Käufergruppe waren Asset- und Fondsmanager mit einem Anteil von 26 Prozent. Ihnen folgten Versicherungen und Pensionskassen mit 19 Prozent sowie Immobiliengesellschaften mit elf Prozent. Der Anteil von Portfoliotransaktionen stieg um 8,5 Prozentpunkte auf 31 Prozent. Dies sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

“Im dritten Quartal kam der Transaktionsmarkt für Gesundheitsimmobilien fast zum Erliegen. Daran zeigt sich erneut, dass die durchschnittliche Transaktionsgröße meist im niedrigen zweistelligen Millionenbereich liegt, sodass das Ausbleiben weniger Großdeals deutliche Auswirkungen auf die Gesamtstatistik hat.“

Tim Schulte, Senior Director Valuation Advisory Services

“Angesichts des steigenden Bedarfs an Pflegeangeboten aufgrund des demografischen Wandels ist die geringe Investorendynamik ein deutliches Warnsignal. Wenn sich die bereits herausfordernde Situation am Pflegemarkt nicht weiter verschärfen soll, müssen Pflegeimmobilien für Investoren wieder attraktiver werden.“

Anna Maria Martin, Senior Research Analyst

Pflegeimmobilien waren gemessen am Transaktionsvolumen mit 173 Millionen Euro (minus 63 Prozent) die größte Assetklasse. Ihnen folgten ambulante Gesundheitsimmobilien wie beispielsweise Ärztehäuser mit 68 Millionen Euro (plus 73 Prozent) und Betreutes Wohnen mit 57 Millionen Euro (minus 78 Prozent). Reha-Kliniken und Kliniken kamen zusammen auf rund 72 Millionen Euro (plus 37 Prozent).

Renditen vorerst stabil

Die Spitzenrendite für Pflegeimmobilien lag im dritten Quartal des Jahres 2024 weiterhin bei 5,4 Prozent sowie Betreutes Wohnen bei 4,3 Prozent. “Neubauprodukte mit langfristigen Mietverträgen werden derzeit kaum gehandelt, da die Differenz zwischen den Angebotspreisen der Kaufinteressenten und den erforderlichen Verkaufspreisen in Bezug auf die Gestehungskosten nach wie vor zu groß ist. Stattdessen liegt der Fokus auf gutem Bestandsprodukt mit mittel- bis langlaufenden Mietverträgen von bonitätsstarken Betreibern“, sagt Dr. Jan Linsin, Head of Research bei CBRE.

Prognose für das Gesamtjahr 2024

„Die für das vierte Quartal erwartete Marktbelebung wurde bereits durch den ersten Großabschluss dieses Jahres in den ersten Oktobertagen eingeläutet“, sagt Daniel Friedrich, Director Investment Advisory Services bei CBRE. „Die weiterhin gut gefüllte Produktpipeline könnte im vierten Quartal für eine Jahresendrally sorgen. Dies ist insbesondere von der Dauer und den Ergebnissen der Due Diligence Prozesse abhängig.“ ergänzt Marco Schnell, Senior Director Investment Advisory Services.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de