Pressemitteilung

Robuster Hamburger Bürovermietungsmarkt mit steigenden Mieten und neuem Schwung am Investmentmarkt im dritten Quartal

07 Oktober 2025

Pressekontakt

Ass. Director|Communications

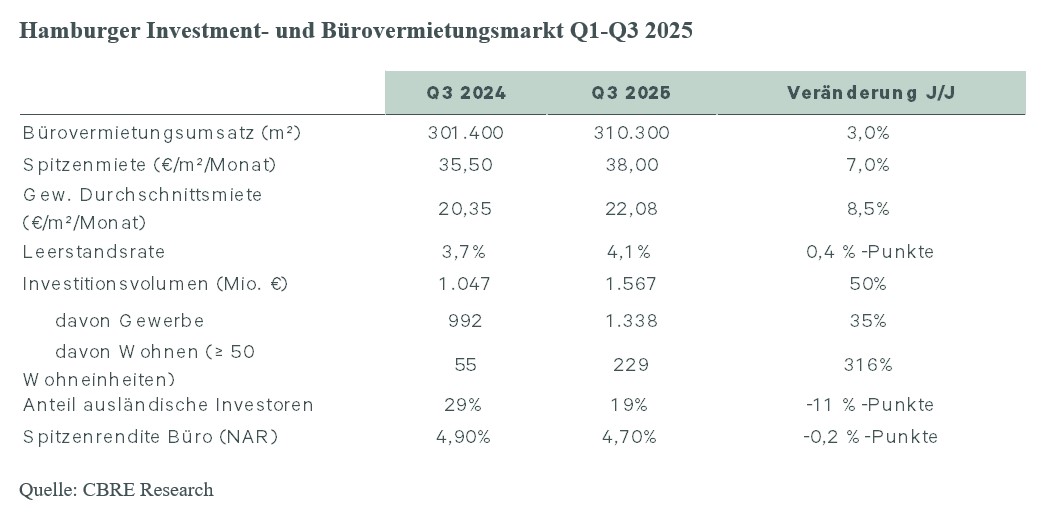

- Flächenumsatz am Bürovermietungsmarkt blieb mit einem leichten Anstieg von drei Prozent auf 310.300 Quadratmetern stabil

- Nachhaltig erzielbare Spitzenmiete stieg um sieben Prozent auf 38 Euro pro Quadratmeter

- Investitionsvolumen stieg im Vorjahresvergleich um 50 Prozent auf 1,57 Millionen Euro

- Spitzenrendite für Büroobjekte rückläufig um 0,2 Prozentpunkte auf 4,7 Prozent

Der Hamburger Bürovermietungsmarkt erreichte in den ersten drei Quartalen 2025 einen Flächenumsatz von 310.300 Quadratmeter, was einem leichten Plus von drei Prozent gegenüber dem Vorjahreszeitraum entspricht. Der Immobilieninvestmentmarkt zeigt im gleichen Zeitraum einen Anstieg um 50 Prozent auf 1,57 Milliarden Euro. Allein auf gewerbliche Immobilien entfielen davon 1,34 Milliarden Euro, ein Anstieg von 35 Prozent. Die Spitzenrendite für Büroimmobilien reduzierte sich innerhalb des dritten Quartals um 0,2 Prozentpunkte auf 4,7 Prozent. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Im dritten Quartal wurde der Flächenumsatz maßgeblich durch den Mietvertragsabschluss des Halbleiterherstellers NXP für eine Projektentwicklung in Altona getrieben, welcher rund 26.000 Quadratmeter zuzüglich Technikflächen umfasste."Julian Zadeh, Head of Office Leasing Hamburg

Abseits dieses Großabschlusses blieben weitere Transaktionen zwischen 5.000 und 20.000 Quadratmeter im dritten Quartal aus. Der Fokus der Nachfrage lag primär auf den mittleren Größenklassen zwischen 1.000 und 4.000 Quadratmeter. Die umsatzstärksten Teilmärkte waren die City mit 24 Prozent, gefolgt von Hamburg-West (16 Prozent, maßgeblich durch den NXP-Abschluss beeinflusst) und der HafenCity (acht Prozent).

Die Durchschnittsmiete über den gesamten Hamburger Büromarkt stieg um 8,5 Prozent auf 22,08 Euro. Die Mietpreise sind über alle Cluster hinweg deutlich gestiegen: im CBD um sieben Prozent auf 27,13 Euro und in den Non-CBD-Lagen um acht Prozent auf 19,22 Euro. In der Peripherie gab es einen überproportionalen Anstieg von 27 Prozent auf 18,55 Euro, primär bedingt durch den erwähnten Großabschluss im Teilmarkt Hamburg-West mit NXP. Auch die nachhaltig erzielbaren Spitzenmieten entwickelten sich positiv und lagen für die Teilmärkte City und HafenCity beziehungsweise für den Gesamtmarkt Ende des dritten Quartals bei 38,00 Euro. „Obwohl im dritten Quartal keine direkten Abschlüsse auf dem Niveau der Spitzenmiete realisiert wurden, existieren bereits Vertragsverhandlungen mit Werten über 38,00 Euro, deren Abschluss bis zum Jahresende zu erwarten ist“, sagt Zadeh.

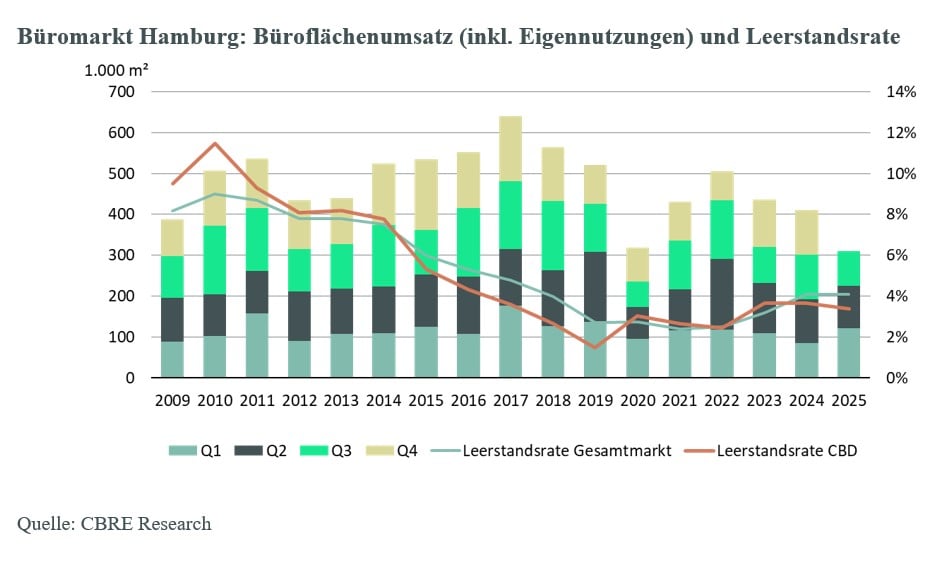

Die Leerstandsrate blieb mit 4,1 Prozent zuletzt stabil und erhöhte sich im Jahresvergleich nur moderat um 0,4 Prozentpunkte, was auf eine weiterhin hohe Absorption hindeutet. So betrug die Nettoabsorption zum Ende des dritten Quartals 64.000 Quadratmeter, nach 54.000 Quadratmeter im Gesamtjahr 2024. Die Leerstandsrate im CBD ist mit 3,4 Prozent unterdurchschnittlich und stabil zum Vorjahr (ebenfalls 3,4 Prozent), was die hohe Attraktivität und Nachfrage in diesen Kernlagen widerspiegelt. Zu der stabilen Leerstandsquote trug bei, dass im dritten Quartal besonders viele Eigennutzer-Projekte fertiggestellt wurden, wodurch sich das allgemeine spekulative Flächenangebot nicht wesentlich erweitert hat. „Wir gehen davon aus, dass sich der Leerstand in peripheren Lagen beziehungsweise in funktional veralteten Bestandsgebäuden tendenziell weiter ausbreiten wird“, so Zadeh.

Investmentmarkt

"Das dritte Quartal erwies sich dabei als das stärkste in diesem Jahr, mit einem gewerblichen Transaktionsvolumen von 562,7 Millionen Euro. Ein besonders positives Signal für die Marktentwicklung ist, dass wieder Transaktionen im Größensegment über 50 Millionen Euro registriert wurden – ein klares Zeichen für das zurückkehrende Vertrauen der Investoren."Marc Rohrer, Head of Investment Hamburg

Der Fokus der Investoren hat sich wieder vermehrt auf das Core- und Core-Plus-Segment verlagert. Diese Strategien machten bereinigt um den Sondereffekt eines großvolumigen Pflegeimmobilien-Portfolios 74 Prozent des gesamten Investitionsvolumens aus, was die Präferenz für wertstabile und qualitätvolle Immobilien unterstreicht. Den größten Anteil am Transaktionsvolumen hatten Asset Deals (61 Prozent). Share Deals beliefen sich im Gesamtzeitraum der ersten drei Quartale auf 520,6 Millionen Euro, wobei hier das erwähnte Pflegeimmobilien-Portfolio mit 380 Millionen Euro aus dem ersten Quartal inkludiert ist. „Die stärkere Fokussierung der Marktakteure – Investoren wie finanzierende Institutionen – auf Core-/Prime-Produkte und die damit einhergehende moderate Renditekompression in diesem Segment führt dazu, dass sich der Spread gegenüber Non-Prime-Assets weiter ausweiten wird. Das Repricing bietet Investoren mit einem höheren Risikoexposure die Chance, sich am Hamburger Markt zu positionieren“, sagt Rohrer.

Bei der Verteilung nach Nutzungsarten dominierte mit 28 Prozent der Bereich Gesundheits- und Sozialimmobilie. Bereinigt um das großvolumige Portfolio mit Pflegeimmobilien, stellen Büroimmobilien mit 55 Prozent (525 Millionen Euro) die wichtigste Assetklasse im gewerblichen Bereich dar, gefolgt von Handelsimmobilien (20 Prozent), Grundstücksverkäufen (elf Prozent), Industrie und Logistik (acht Prozent) und Hotels (fünf Prozent). „Dass Büroimmobilien eine markante Rolle am Hamburger Immobilieninvestmentmarkt einnehmen, bestätigt die grundsätzliche Attraktivität der Assetklasse für Investoren – wenn die Rahmenbedingungen am jeweiligen Standort positiv sind“, sagt Rohrer.

Die Käuferseite zeigte sich zunehmend diversifiziert. Neben Family Offices und wohlhabenden Privatanlegern traten auch institutionelle Investoren wieder verstärkt in Erscheinung. Während internationale Investoren im ersten Halbjahr noch Zurückhaltung übten, bestimmten im dritten Quartal vor allem US-amerikanische institutionelle Investoren das Marktgeschehen – insbesondere im Bereich großvolumiger Transaktionen. Dennoch lag der Anteil internationaler Käufer im bisherigen Jahresverlauf lediglich bei 19 Prozent und damit um elf Prozentpunkte unter dem Vorjahreswert.

Prognose für das Gesamtjahr 2025

„Das Gesamtvolumen des Flächenumsatzes am Hamburger Büromarkt wird 2025 voraussichtlich um die 420.000 Quadratmeter erreichen“, erwartet Zadeh.Bis zum Jahr 2027 wird mit einem weiteren Flächenzuwachs von insgesamt 423.100 Quadratmeter gerechnet, wovon 133.000 Quadratmeter spekulative Flächen darstellen. Aber für das laufende Jahr werden nur noch knapp 9.000 Quadratmeter spekulative Flächen auf den Hamburger Markt kommen. „Diese dürften bis zum Jahresende weitestgehend absorbiert werden“, so Zadeh.

Die zukünftige Flächennachfrage wird zunehmend von strategischen Überlegungen der Unternehmen bestimmt, die weit über den reinen Quadratmeterpreis hinausgehen. Im Vordergrund stehen die Optimierung von Arbeitsumgebungen, die Förderung von Unternehmenskultur und die Erfüllung hoher ESG-Standards. Der Fokus verlagert sich von reiner Flächenakquise hin zu einer Investition in moderne Arbeitsplatzkonzepte, die Attraktivität für Talente erhöhen und Innovationen vorantreiben.

Ein zentraler Aspekt für die kommenden Monate ist die sich entwickelnde Rolle des Büros. Es ist eine klare Tendenz zu beobachten, dass Unternehmen ihre Remote-Arbeitsmodelle kritisch evaluieren und den physischen Bürostandort wieder stärker als zentralen Ankerpunkt für Kollaboration und Teamzusammenhalt etablieren. Das Büro wird nicht nur als Arbeitsort, sondern als entscheidender Faktor für Identifikation und Produktivität neu entdeckt. Diese Neupositionierung des Büros als strategisches Asset wird die Nachfrage in den qualitativen Marktsegmenten weiter stärken. „Es ist davon auszugehen, dass die Mieten in Hamburg weiter steigen werden, insbesondere in den CBD-Lagen. Dieser Trend wird durch den anhaltenden ‚Flight to Quality‘ verstärkt, da Unternehmen weiterhin hochwertige, moderne Flächen bevorzugen“, sagt Zadeh.

„Für das Gesamtjahr 2025 zeichnet sich ein gewerbliches Investitionsvolumen von etwa zwei Milliarden Euro ab. Angesichts der stabilen und positiv verlaufenden Nachfrage- und Mietentwicklung, besonders in Hamburgs zentralen Bürolagen, ist eine weiter zunehmende Investorenaktivität zu erwarten. Das Hauptinteresse richtet sich derzeit vor allem auf hochwertige Immobilien im werterhaltenden Core-Segment. Der Markt bestätigt einmal mehr seine Rolle als verlässlicher und attraktiver Anker für Investoren. Viele Kapitalgeber erkennen in der aktuellen Marktphase vielversprechende Einstiegschancen und nutzen das vorhandene Angebot, um sich strategisch günstig zu positionieren. Trotz des weiterhin anspruchsvollen Umfelds ergeben sich daraus auch Chancen: Wer die Marktentwicklung genau beobachtet, kann gezielt handeln und durch aktives Asset-Management frühzeitig die Grundlagen für den bereits eingesetzten Aufschwung legen.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de