Pressemitteilung

Hotelinvestmentmarkt Deutschland setzte Erholung im zweiten Quartal fort

11 Juli 2024

Pressekontakt

Ass. Director|Communications

- Transaktionsvolumen von 517Millionen Euro im ersten Halbjahr 2024 – 44 Prozent mehr als im Vorjahreszeitraum

- Spitzenrendite blieb seit Jahresende 2023 stabil bei 5,25 Prozent

- Internationale Investoren für 58 Prozent des Investitionsvolumens verantwortlich

- Portfoliotransaktionen erreichten Anteil von 36 Prozent

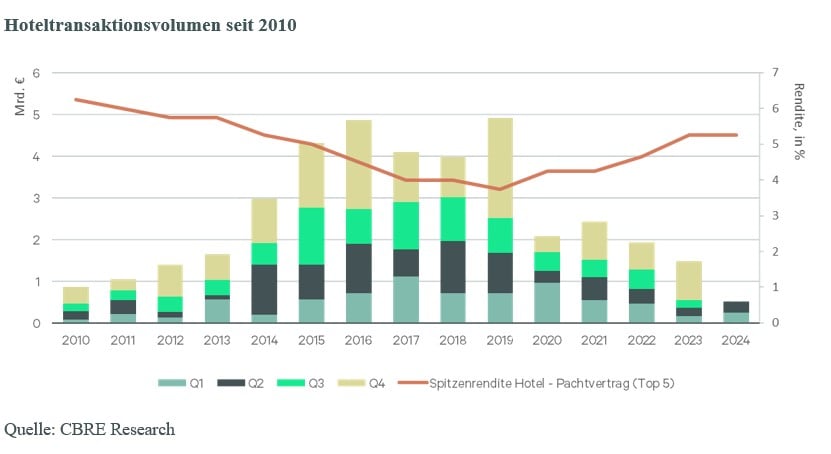

Im ersten Halbjahr 2024 erreicht der deutsche Hotelimmobilieninvestmentmarkt ein Transaktionsvolumen von 517 Millionen Euro. Im Vergleich zum ersten Halbjahr 2023 ist das ein Anstieg um 44 Prozent. Dabei lag das zweite Quartal 2024 sowohl vor dem ersten Quartal 2024 (plus 13 Prozent) als auch vor dem zweiten Quartal 2023 (plus 41 Prozent). Im ersten Halbjahr 2024 entfielen mehr als zwei Drittel des Transaktionsvolumens (67 Prozent) auf das Value-add-Segment, gefolgt von Opportunistic mit 14 Prozent, Core-plus mit 11 Prozent und Core mit acht Prozent. Nachdem es im ersten Halbjahr 2023 nur eine Transaktion oberhalb der 50-Millionen-Euro-Marke gab, gestaltete sich das Marktgeschehen in den vergangen zwei Quartalen wieder großteiliger. Der Abschluss größerer Transaktionen zum Ende des letzten Jahres setzte sich somit auch in diesem Halbjahr mit zwei weiteren Transaktionen oberhalb von 100 Millionen Euro fort. Entsprechend stieg die durchschnittliche Losgröße im Vergleich zum Vorjahreszeitraum um 44 Prozent. Dies sind die aktuellen Ergebnisse einer Analyse des globalen Immobiliendienstleisters CBRE.

"Der Hotelimmobilieninvestmentmarkt konnte seine Erholung im zweiten Quartal weiter fortsetzen. Auch wenn die Zahlen noch Luft nach oben lassen, bemerken wir eine deutliche Zunahme der Nachfrage nach Hotelimmobilien, welche sich immer mehr auch in den Verkaufsprozessen widerspiegelt."

Helena Rickmers, Head of Hotel Investment Germany

Die Spitzenrendite für Hotelimmobilien blieb entsprechend seit dem Jahresende 2023 stabil bei 5,25 Prozent.

"Auch die Fundamentaldaten im Hotelmarkt zeigen weiterhin einen positiven Trend, sodass wir für das laufende Jahr weiteres RevPAR-Wachstum* erwarten. Betreiberseitig sehen wir weiterhin viele Expansionsbestrebungen, vermehrt auch im Bereich der Umwidmung von ursprünglich als Büro geplanten Entwicklungen."

Sabine Lüftenegger, Head of Hotel Advisory and Development Services Germany

"Die wieder positivere wirtschaftliche Entwicklung in Deutschland wirkt sich sowohl auf den Investmentmarkt als auch auf die Betreiber und Konsumenten positiv aus."

Dr. Jan Linsin, Head of Research Germany

So lag zur Jahresmitte die Inflation in Deutschland bei 2,2 Prozent (in der Eurozone bei 2,5 Prozent) und näherte sich damit dem Inflationsziel der EZB von zwei Prozent weiter an. Dies hat die Europäische Zentralbank Anfang Juni 2024 dazu veranlasst, erstmalig die Leitzinsen zu senken. Dieser Schritt wurde von den Märkten bereits eingepreist. Weitere mögliche Schritte der EZB bleiben aber abzuwarten, zumal die Notenbank ein besonderes Augenmerk auf die Lohn- und Preisentwicklung im Dienstleistungssektor legt. Ende Juni 2024 lag die Rendite der zehnjährigen Bundesanleihe bei 2,6 Prozent und damit auf dem gleichen Wert wie zum Vorjahreszeitraum. Die Finanzierungszinsen (Euro-Swap-Mitte) lagen zur Jahresmitte bei knapp 2,9 Prozent – 0,35 Prozentpunkte unter dem Wert vor einem Jahr.

Verschiebungen bei den Investoren

Nachdem Portfoliotransaktionen im ersten Halbjahr 2023 lediglich einen Anteil am Transaktionsvolumen von drei Prozent hatten, erreichten sie aufgrund dreier Portfoliotransaktionen im ersten Halbjahr 2024 einen Anteil von 36 Prozent. Darüber hinaus waren die vergangenen zwei Quartale von Hotelankäufen mit Repositionierungsansätzen geprägt. Mehr als 80 Prozent des Transaktionsvolumens entfielen auf betreiberfreie Hotelimmobilien, die nun zum Teil unter einer anderen Marke neu eröffnet werden. Immobiliengesellschaften waren dabei mit 200 Millionen Euro (39 Prozent Anteil am Transaktionsvolumen) die stärkste Käufergruppe, gefolgt von Spezialfonds (29 Prozent) und Privatinvestoren (16 Prozent). Auf der Verkäuferseite waren mit 149 Millionen Euro (29 Prozent) Asset-/Fondsmanager am aktivsten. Ihnen folgten Corporates (25 Prozent) und Privatinvestoren (24 Prozent). Internationale Käufer konnten ihren Anteil am Marktgeschehen im Vorjahresvergleich von 28 Prozent auf 58 Prozent deutlich ausbauen.

Ausblick auf das Gesamtjahr 2024

„Es zeichnet sich für das zweite Halbjahr 2024 wieder eine etwas dynamischere Entwicklung am Hotelinvestmentmarkt ab. Denn die Bieterprozesse werden größer und kompetitiver. Nachdem wir zuletzt viele Transaktionen im Value-Add-Segment gesehen haben, wird es zukünftig auch wieder vermehrt Core-Transaktionen geben. Deswegen ist für das Gesamtjahr 2024 ein Transaktionsvolumen von über einer Milliarde realistisch“, erwartet Rickmers.

*Revenue Per Available Room (Umsatz pro verfügbarem Zimmer)

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de