Pressemitteilung

Immobilieninvestmentmarkt Deutschland zeigt deutliche Erholung zum Jahresschluss

08 Januar 2025

Pressekontakt

Ass. Director|Communications

- Transaktionsvolumen* legte 2024 im Vergleich zum Vorjahr um 21 Prozent auf 34,3 Milliarden Euro zu

- Erste Renditekompression im Prime-Segment zu beobachten

- Großvolumige Transaktionen legten zu

- Wohninvestments vor Logistik und Einzelhandel

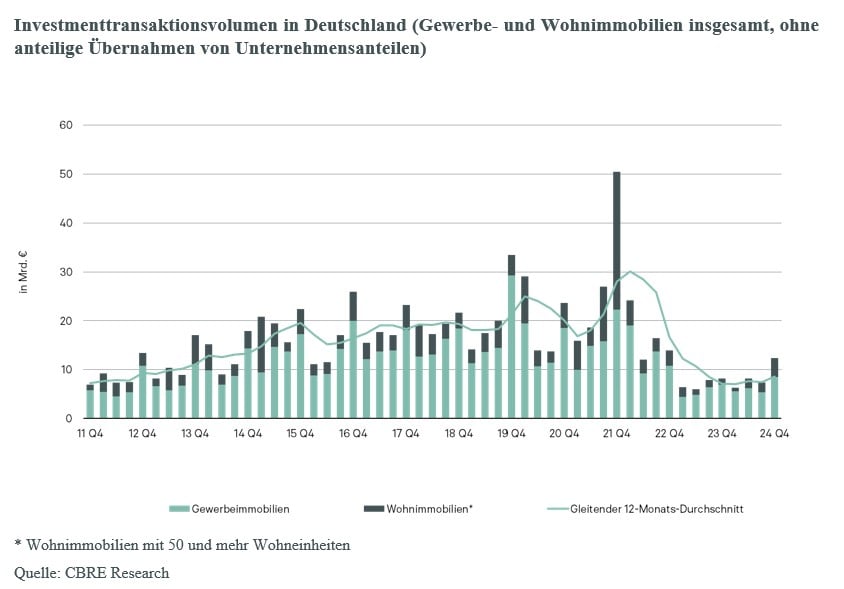

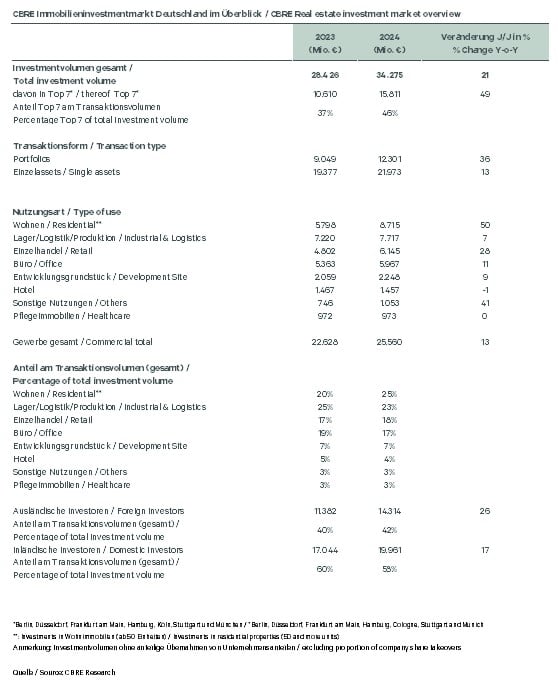

2024 verzeichnete der deutsche Immobilieninvestmentmarkt ein Transaktionsvolumen von 34,3 Milliarden Euro. Im Vergleich zu 2023 ist das ein Anstieg um 21 Prozent. Das Jahresendquartal 2024 lag mit 12,4 Milliarden Euro 52 Prozent über dem Endquartal von 2023 – und 69 Prozent über dem dritten Quartal von 2024. Wohnimmobilien (ab 50 Wohneinheiten) stellten mit rund einem Viertel des Gesamtvolumens weiterhin die stärkste Assetklasse dar, dicht gefolgt von Logistikimmobilien (23 Prozent). Einzelhandelsobjekte lagen mit einem Anteil von 18 Prozent knapp vor Büro (17 Prozent) und Hotel- und Gesundheitsimmobilien in etwa auf Vorjahresniveau (vier beziehungsweise drei Prozent). 2024 gab es zudem wieder deutlich mehr Großtransaktionen. Mit 17 Milliarden Euro entfiel rund die Hälfte des Gesamtvolumens auf Transaktionen oberhalb der 100-Millionen-Euro-Marke (2023 waren es lediglich elf Milliarden Euro). Dieses Volumen entstammt 72 Großtransaktionen – 2023 waren es 45. Das sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Wir haben eine sehr dynamische Jahresendrally erlebt, die den Beginn eines neuen Zyklus am Investmentmarkt markiert. Denn die Zuversicht der Investoren nimmt weiter zu – dank eines attraktiveren Zinsumfeldes und in der Folge besser kalkulierbarer Businesspläne."

Kai Mende, CEO Germany

"Geldpolitisch gibt es aktuell einen starken Impuls. Während die Zinsen aus Sicht von Immobilieninvestoren wieder attraktiver werden, haben die meisten Investoren sich auf ein „higher for longer”-Umfeld eingestellt. Konservative Pläne treffen also auf positivere Bedingungen – eine gute Ausgangslage für den Immobilieninvestmentmarkt."

Dr. Jan Linsin, Head of Research Germany

Beginn einer moderaten Renditekompression

Das nach 2021 gestartete Repricing im Core-Segment in allen Assetklassen ist mittlerweile abgeschlossen – und es gibt erste Anzeichen einer einsetzenden moderaten Renditekompression. Zu beobachten war dies im Segment der 1A-Geschäftshäuser (minus 0,2 Prozentpunkte gegenüber dem dritten Quartal 2024 auf 4,6 Prozent im Durchschnitt der Top-7-Städte), teilweise im Bürosegment (Berlin und München minus 0,2 Prozentpunkte auf 4,8 beziehungsweise 4,6 Prozent) und bei Logistikimmobilien (minus 0,1 Prozentpunkte auf 4,4 Prozent – jedoch nicht im Berliner Marktgebiet). Die Spitzenrenditen von Betreiberimmobilien wie Hotel- und Gesundheitsimmobilien sind vorerst noch stabil geblieben. „Aktuell bieten sich in vielen Immobiliensegmenten günstige Einstiegspreise – gerade in Kombination mit der Erwartung einer sich fortsetzenden leichten Renditekompression im ersten Halbjahr. Dabei zeichnet sich jedoch in allen Assetklassen eine Polarisierung ab,. denn bei Non-Prime-Objekten wird der Markt auch 2025 weiterhin sinkende Kapitalwerte verzeichnen dürfen“, erwartet Mende.

Im Vergleich zu den Immobilienrenditen lag die Rendite 10-jährige Bundesanleihe Ende 2024 bei 2,43 Prozent (plus 0,24 Prozentpunkte über dem Wert zu Beginn des Jahres 2024), der 5-Jahres-Euroswap bei 2,2 Prozent (minus 0,21 Prozentpunkte) und der 10-Jahres-Euroswap bei 2,32 Prozent (minus 0,15 Prozentpunkte). „Im aktuellen Zinsumfeld werden Immobilieninvestitionen wieder zunehmend attraktiver. Dass zeigen auch unsere Gespräche mit institutionellen Investoren, die vom deutschen Markt weiterhin überzeugt sind und in Bieterverfahren auch bereit sind, für erstklassige Immobilien wieder etwas höhere Preise zu bezahlen, was zu der jüngst einsetzenden Markterholung geführt hat. Im Jahresverlauf dürfte sich die Renditekompression im Prime-Segment über das Gros der Assetklassen fortsetzen“, sagt Linsin.

Top-7-Märkte gewannen an Bedeutung

Der Anteil der Top-7-Standorte am Gesamtvolumen ist wieder deutlich gestiegen. Er betrug 2024 46 Prozent – das sind neun Prozentpunkte mehr als 2023. Berlin stand mit knapp sechs Milliarden Euro – davon knapp die Hälfte durch Wohninvestments – weiter an erster Stelle. Dort wurden 37 Prozent mehr investiert als im Vorjahr. Deutlicher legte das Transaktionsvolumen im zweitplatzierten München zu – plus 57 Prozent auf gut drei Milliarden Euro. Hamburg stand mit 2,3 Milliarden Euro – 41 Prozent mehr als 2023 – an dritter Stelle, gefolgt von Frankfurt am Main mit knapp 1,6 Milliarden Euro (plus 104 Prozent). Jeweils mehr als eine Milliarde wurde in den beiden Rheinland-Metropolen Düsseldorf (1,4 Milliarden Euro, plus 155 Prozent) und Köln (1,1 Milliarden Euro, plus 44 Prozent) investiert. Lediglich am Stuttgarter Immobilieninvestmentmarkt wurde ein Rückgang um 28 Prozent auf rund 400 Millionen Euro verzeichnet.

Asset- und Fondsmanager legten zu

Stärkste Nettokäufer waren Asset- und Fondsmanager, die knapp 2,9 Milliarden Euro mehr investierten, als sie verkauften. Ihnen folgten Corporates mit einem positiven Saldo von 1,4 Milliarden Euro. Auch die offenen Immobilien- und Spezialfonds wiesen einen positiven Saldo auf (284 Millionen Euro) – hier standen jedoch auf Käuferseite überwiegend die Spezialfonds, währen offene Publikumsfonds aufgrund des derzeitigen Umfelds eher verkauften. Zugleich investierten internationale Anleger wieder deutlich mehr als 2023 – absolut stieg ihr Investitionsvolumen um 26 Prozent und ihr Anteil damit um zwei Prozentpunkte auf 42 Prozent. Stärkste internationale Anlegergruppen waren Asset- und Fondsmanager sowie Immobilienaktiengesellschaften/REITs. Vor allem Akteure aus dem europäischen Ausland engagierten sich am deutschen Immobilieninvestmentmarkt.

Ausblick auf 2025

„Für 2025 zeichnet sich eine Fortsetzung der positiven Dynamik des vierten Quartals 2024 ab. Im Gesamtjahr ist am deutschen Immobilieninvestmentmarkt ein Transaktionsvolumen von bis zu 40 Milliarden Euro möglich“, erwartet Mende. „Aktives Assetmanagement wird entscheidend für den Erfolg von Immobilieninvestments sein – wer sein ‚Immobilienhandwerk‘ versteht, darf auf ein gutes Jahr hoffen.“

„2025 wird das Jahr der Investitionsmöglichkeiten, auch wenn insbesondere in Deutschland die Wirtschaft vor großen strukturellen und konjunkturellen Herausforderungen steht. Die Bundestagswahl im Februar weckt aber auch große Hoffnungen für einen Re-Start der hiesigen Wirtschaft und eine Neuausrichtung des Geschäftsmodells ‚Made in Germany‘“, erläutert Linsin.

*Zusätzlich zum Transaktionsvolumen wurden Minderheitsbeteiligungen von 278 Millionen Euro registriert. Nicht enthalten sind Finanzierungsgeschäfte.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de