Pressemitteilung

Immobilieninvestmentmarkt Düsseldorf zeigte sich 2024 erstmals wieder dynamisch; Bürovermietungsmarkt weiterhin verhalten

08 Januar 2025

Pressekontakt

Ass. Director|Communications

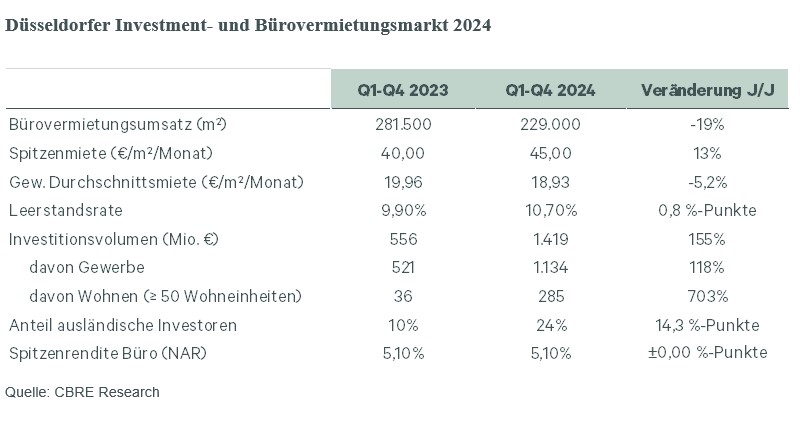

- Der Düsseldorfer Büroflächenumsatz sank 2024 um 19 Prozent auf 229.000 Quadratmeter

- Spitzenmiete für Büroimmobilien stieg um 13 Prozent 45,00 Euro pro Quadratmeter

- Investitionsvolumen stieg um 155 Prozent auf 1,4 Milliarden Euro

- Spitzenrendite für Büroimmobilien blieb stabil bei 5,10 Prozent

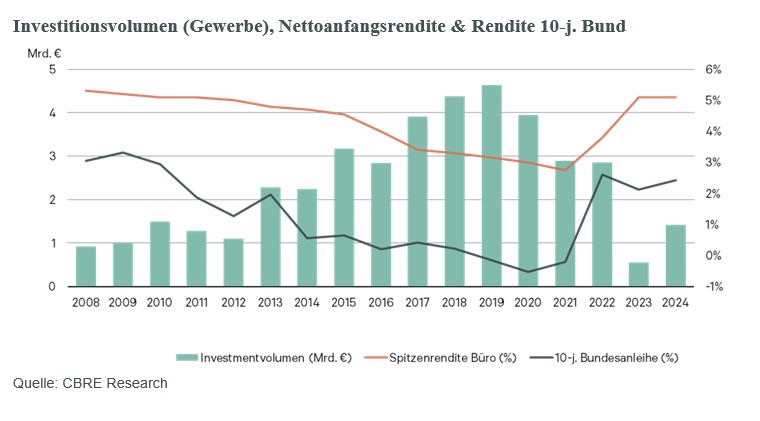

2024 verzeichnete der Düsseldorfer Bürovermietungsmarkt (Stadt Düsseldorf, Hilden, Erkrath, Ratingen und Neuss) einen Flächenumsatz von 229.000 Quadratmetern. Das waren 19 Prozent weniger als 2023. Der Immobilieninvestmentmarkt der Stadt konnte hingegen um 155 Prozent auf 1,4 Milliarden Euro zulegen. Während davon 1,1 Milliarden Euro auf Gewerbeimmobilien entfielen, waren es bei Wohnimmobilien (ab 50 Einheiten) lediglich gut 285 Millionen Euro. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

„Der Düsseldorfer Büromarkt hat sich 2024 eher verhalten entwickelt.“

Simon Herlitz, Head of Office Leasing Düsseldorf

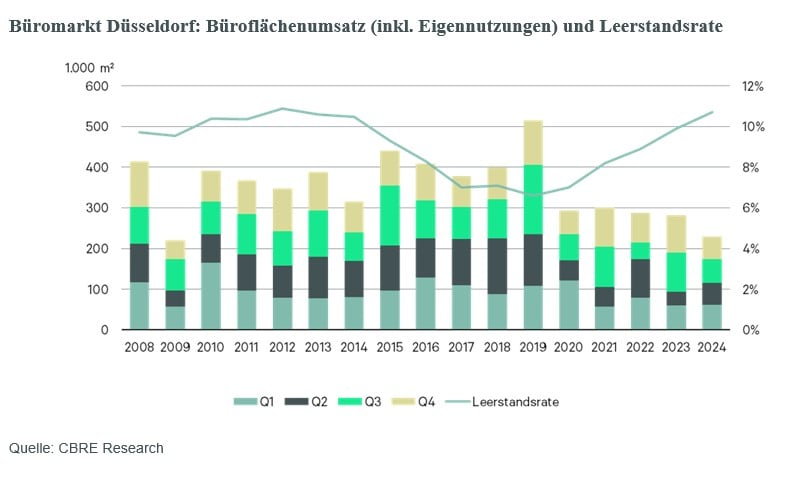

Und auch im vierten Quartal änderte sich das nicht. Dort lag der Flächenumsatz mit 55.100 Quadratmetern unter dem Ergebnis des Vorquartals. Abschlüsse oberhalb von 5.000 Quadratmetern konnten in der zweiten Jahreshälfte nicht verzeichnet werden. Ergebnisoffene Prüfungsprozesse von Büronutzern für eine potenzielle Neuanmietung oder auch Mietvertragsverlängerung bilden einen immer größeren zeitlichen Rahmen mit einem entsprechend längeren zeitlichen Vorlauf. Weiterhin münden Sondierungen seitens der Nutzer auch durchaus in Mietvertragsverlängerungen statt Neuanmietungen.

Wie insgesamt in Deutschland zeigte sich auch in Düsseldorf eine deutliche Präferenz seitens der Nachfrage von Top-Produkt in Top-Lage. Weniger begehrt waren hingegen Objekte in peripheren, günstigeren Lagen. So war in Düsseldorfs CBD-Lage ein Anstieg der nachhaltig erzielbaren Spitzenmiete auf nunmehr 45,00 Euro pro Quadratmeter pro Monat zu verzeichnen – 13 Prozent über dem Vorjahreswert. Die realisierte Spitzenmiete, die sich aus den hochpreisigsten drei Prozent der Abschlüsse der vergangenen zwölf Monate berechnet, lag mit 43,25 Euro pro Quadratmeter pro Monat sieben Prozent über dem Vorjahreswert. Die gewichtete Durchschnittsmiete über den Gesamtmarkt hinweg zeigte jedoch einen gegenteiligen Trend und setzte die Abwärtsbewegung weiter fort. Ende 2024 lag dieser Wert bei 18,57 Euro pro Quadratmeter pro Monat und damit sieben Prozent niedriger als im Dezember 2023. In der Top-Lage CBD blieb dieser Wert dagegen stabil bei 33,80 Euro pro Quadratmeter pro Monat.

Die Leerstandsrate im Düsseldorfer Marktgebiet stieg gegenüber dem Vorquartal um 0,7 Prozentpunkte an und erhöhte sich damit auf aktuell 10,7 Prozent. Im Vergleich zum Vorjahr notierte die Leerstandsrate 0,8 Prozentpunkte höher, was den mittel- bis langfristigen Übergang in die stabile Seitwärtsbewegung bestätigt, während in anderen Standorten ein deutlicher Anstieg sichtbar ist. Getrieben wurden der Leerstandsanstieg vor allem durch ein recht hohes Volumen von im vierten Quartal fertiggestellter Bürofläche, die noch nicht vermietet ist. Die Angebotsrate, die neben dem Leerstand auch zur Untervermietung angebotene Flächen sowie für die nächsten zwölf Monate projektierte spekulative Fertigstellungen umfasst, stieg 2024 um 1,7 Prozentpunkte auf 13,6 Prozent. Insbesondere ein höheres Volumen an zur Untervermietung angebotenen Flächen trug zu dem Anstieg zum Jahresende bei.

Immobilieninvestmentmarkt

„Die Marktaktivität hat wieder deutlich zugenommen, wenngleich in den zurückliegenden zwölf Monaten nicht alle Sondierungen bis zur Vertragsunterschrift endverhandelt wurden. Sowohl in A- als auch B-Lagen gibt es wieder eine gewisse Belebung des Transaktionsgeschehens – da in A-Lagen, speziell im Bereich Büroinvestments, aber wenige Eigentümer zu den aktuell erzielbare Verkaufswerten verkaufswillig sind, bleibt das Transaktionsvolumen dort noch gedämpft.“

Georg Hölz, Head of Investment Düsseldorf und City Lead Düsseldorf & Rhein-Ruhr

„Die Stimmung am Markt ist, auch durch die gesunkenen Zinsen, wieder deutlich optimistischer als zuvor, sodass wir mit einer höheren Transaktionsdynamik, besonders im Office-Bereich im neuen Jahr rechnen.“

Die stärksten Assetklassen waren 2024 Entwicklungsgrundstücke mit 31 Prozent Anteil am Gesamtvolumen, Einzelhandel mit 26 Prozent, Wohnen (ab 50 Wohneinheiten) mit 20 Prozent und Büro mit 18 Prozent. Insbesondere das Einzelhandelsvolumen und das Grundstückssegment wurden durch Großtransaktionen geprägt. Im Jahresendquartal wurde zudem mit dem Verkauf des ehemaligen Vallourec-Areals mit Beratung durch CBRE der flächenmäßig größte Grundstücksdeal seit Aufzeichnungsbeginn vollzogen. Gleichzeitig war dies die vom Transaktionsvolumen her größte Transaktion am Düsseldorfer Investmentmarkt 2024. Insgesamt wurden 2024 drei Abschlüsse über jeweils mehr als 100 Millionen Euro getätigt – 2023 war es nur ein einziger.

Internationale Anleger investierten knapp ein Viertel des Gesamtvolumens – vorrangig waren Investoren aus dem europäischen Ausland aktiv. Größter Nettokäufer war – maßgeblich durch den Erwerb des ehemaligen Galeria-Objektes am Wehrhahn durch die Stadt Düsseldorf – die öffentliche Verwaltung. Auch weitere öffentliche Institutionen sicherten sich Objekte, wie die Stadt Ratingen oder die SWD Städtische Wohnungsgesellschaft Düsseldorf, wenngleich in absoluten Zahlen Projektentwickler und Bauträger am meisten kauften und in der zweiten Jahreshälfte auch wieder zunehmend institutionelle Investoren am Markt aktiv waren. Entsprechend der starken Aktivität von Projektentwicklern und Bauträgern veränderte sich auch die Risikoausrichtung am Gesamtmarkt. Standen bislang vor allem Core- und Core-Plus-Produkte im Fokus, so wurde 2024 mehr als die Hälfte des Kapitals in Value-add- und opportunistische Investments gesteckt, um Wertsteigerungspotenzial auszuschöpfen. 48 Prozent des Transaktionsvolumens entfiel auf Bestandskäufe, weitere 42 Prozent auf Käufe zur Entwicklung (Grundstücke, Abrisse, Sanierungen). Die restlichen zehn Prozent wurden im Rahmen von Forward-Deals von Projektentwicklungen getätigt.

Die Spitzenrendite für erstklassige Büroimmobilien am Düsseldorfer Markt blieb weiterhin stabil bei 5,10 Prozent. Gegenüber dem Tiefststand im ersten Quartal 2022 bezeichnet dies einen Anstieg um 2,35 Prozentpunkte. In den City-Randlagen und peripheren Teilmärkten zeichnet sich eine Stabilisierung ab, wenngleich die Lagepräferenzen hier noch zu einem moderaten weiteren Anstieg führen können. „Im Büro-Spitzensegment zeichnet sich aufgrund der erfolgten Leitzinssenkungen und steigender Nachfrage gar wieder eine leichte Renditekompression ab“, sagt Hölz. In den anderen Assetklassen hat der Rückgang der Nettoanfangsrenditen teilweise bereits begonnen. Für erstklassige Logistikobjekte ging die Spitzenrendite um 0,1 Prozentpunkte auf 4,40 Prozent zurück. Noch stärker sank der Wert für erstklassige Geschäftshäuser in Top-Lage – um 0,2 Prozentpunkte auf 4,85 Prozent. Im Wohnsegment sowie bei Betreiberimmobilien blieben die Werte zunächst noch stabil gegenüber dem Vorquartal.

Ausblick 2025

„Die besseren Rahmenbedingungen, wie z.B. der aufgestaute Anlagebedarf für Immobilieninvestments werden dazu beitragen, dass sich die Erholung des Immobilieninvestmentmarktes auf 2025 fortsetzen kann“, sagt Hölz.

„Für das Gesamtjahr 2025 gehen wir weiterhin von einer eher moderaten Aktivität am Bürovermietungsmarkt Düsseldorf aus. Der Flächenumsatz wird die 300.000 Quadratmeter-Marke voraussichtlich nicht erreichen“, erwartet Herlitz.

2025 werden nach derzeitigem Kenntnisstand knapp 170.000 Quadratmeter neuer oder kernsanierter Flächen am Markt erwartet, die zum Großteil (76 Prozent) noch verfügbar sind. Insgesamt umfasst die Büroflächenpipeline bis Jahresende 2027 aktuell gut 382.000 Quadratmeter, von denen knapp die Hälfte bereits an künftige (Eigen-) Nutzer vergeben sind.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de