Pressemitteilung

Immobilieninvestmentmarkt legte im ersten Halbjahr zu

06 Juli 2026

Pressekontakt

Ass. Director|Communications

- Büroinvestments legten deutlich zu, Logistik und Industrie trugen ebenfalls zur Belebung bei

- Top-7-Standorte gewannen weiter an Bedeutung

- Preisfindung weit fortgeschritten – Verkaufsdruck erhöht das Produktangebot

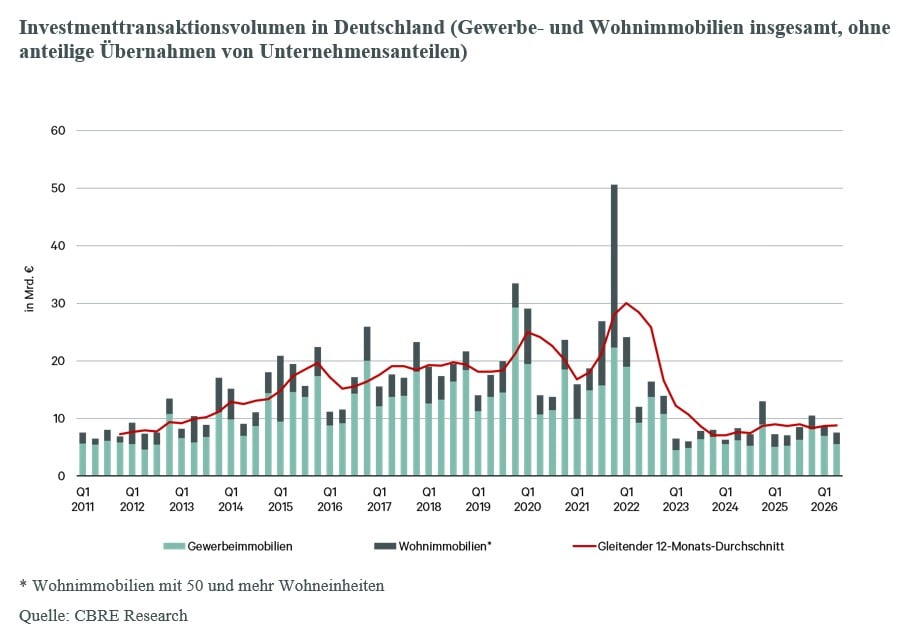

Das Investmenttransaktionsvolumen in Deutschland belief sich im ersten Halbjahr 2026 auf 16,2 Milliarden Euro und lag damit 13 Prozent über dem Vorjahreszeitraum. Davon entfielen knapp 13 Milliarden Euro auf gewerbliche Immobilien, gut ein Fünftel mehr als im ersten Halbjahr 2025. Der Markt setzte damit seine graduelle Erholung fort. Gleichzeitig blieb das Transaktionsgeschehen selektiv und konzentrierte sich auf hochwertige Einzeltransaktionen sowie liquide Core-Märkte. Die Dynamik fiel im zweiten Quartal etwas geringer aus als zu Jahresbeginn. Geopolitische Unsicherheiten führen dazu, dass einzelne Prozesse später abgeschlossen und neue Transaktionen zeitweise zurückhaltender angestoßen werden. An der grundsätzlichen Markterholung änderte dies jedoch wenig. Das sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Die graduelle Erholung setzt sich fort. Wir sehen mehr Aktivität im Markt, mehr Verkaufsprozesse und insgesamt mehr Produkt als noch vor einem Jahr. Gleichzeitig bleibt der Investmentmarkt sehr selektiv. Investoren konzentrieren sich weiterhin auf hochwertige Immobilien in liquiden Märkten und treffen ihre Entscheidungen sehr diszipliniert. Ein wesentlicher Treiber dieser Entwicklung ist das wachsende Produktangebot. Dahinter stehen unterschiedliche Entwicklungen – von anstehenden Refinanzierungen über das weiterhin erhöhte Zinsniveau bis hin zu Mittelabflüssen bei offenen Immobilienpublikumsfonds und Kapitalrückführungswünschen institutioneller Anleger aus Spezialfonds. Das erhöht den Verkaufsdruck und sorgt für zusätzliche Marktaktivität.“

Marcus Lemli, Head of Capital Markets Germany bei CBRE in Deutschland

„Die immobilienwirtschaftlichen Fundamentaldaten bleiben intakt und stützen den deutschen Investmentmarkt. Gleichzeitig ist die Preisfindung inzwischen deutlich weiter fortgeschritten als noch vor einem Jahr. Deutschland bleibt deshalb für internationale Investoren ein strategisch wichtiger Zielmarkt. Das Interesse nimmt wieder zu, auch wenn viele Investoren weiterhin sehr selektiv vorgehen und inländisches Kapital das Marktgeschehen nach wie vor dominiert.“

Dr. Jan Linsin, Head of Research Germany bei CBRE in Deutschland

„Die Preisfindung ist heute deutlich weiter als noch vor einem Jahr. Käufer und Verkäufer haben ihre Erwartungen schrittweise an die Marktgegebenheiten angepasst. Dadurch wird der Bid-Ask-Spread kleiner und Transaktionen lassen sich wieder häufiger umsetzen. Gleichzeitig bleiben die Spitzenrenditen in den liquiden Core-Märkten weitgehend stabil. Außerhalb des Prime-Segments ist der Markt jedoch stärker nach Lage, Objektqualität und Risikoprofil differenziert. Insgesamt sehen wir heute wieder mehr belastbare Preisniveaus als noch vor wenigen Quartalen. Zugleich zeichnet sich für das zweite Halbjahr ein leichter Anstieg der Spitzenrenditen in einigen Assetklassen ab."

Sandro Höselbarth, Head of Valuation & Advisory Services Germany bei CBRE in Deutschland

Büro belebt sich deutlich

Mit einem Investmentvolumen von 3,45 Milliarden Euro legten Büroimmobilien gegenüber dem Vorjahreszeitraum um 66 Prozent zu und verzeichneten damit die deutlichste Belebung unter den großen Assetklassen. Das Segment profitierte insbesondere von hochwertigen Einzeltransaktionen. Auch Industrie- und Logistikimmobilien entwickelten sich dynamisch und trugen wesentlich zum Wachstum des gewerblichen Investmentmarktes bei. Dagegen verzeichnete der Einzelhandel einen Rückgang. Wohnimmobilien entwickelten sich leicht rückläufig, blieben jedoch die stärkste Assetklasse am deutschen Investmentmarkt. Entwicklungsgrundstücke erzielten den stärksten relativen Zuwachs und verdeutlichen, dass Investoren wieder selektiv bereit sind, höhere Risiken einzugehen.

Top-7-Märkte treiben die Erholung

Die sieben größten deutschen Investmentstandorte, die von ihrer hohen Liquidität und Markttransparenz profitieren, gewannen im ersten Halbjahr weiter an Bedeutung. Innerhalb der Top-7-Standorte zeigte sich jedoch ein differenziertes Bild. Düsseldorf entwickelte sich aufgrund einiger Großabschlüsse besonders dynamisch. Auch Köln, Hamburg und Frankfurt verzeichneten eine spürbare Belebung, während Berlin und München dagegen unter dem Vorjahresniveau lagen.

Einzeltransaktionen prägen das Marktgeschehen

Die Transaktionsstruktur blieb klar von Einzeltransaktionen geprägt, die gegenüber dem Vorjahreszeitraum deutlich zulegten, während Portfoliotransaktionen leicht rückläufig waren. Damit setzt sich der Trend zu granulareren Investmentstrategien fort. Gleichzeitig gewannen großvolumige Transaktionen wieder an Bedeutung. Sowohl die Anzahl als auch der relative Anteil von Abschlüssen oberhalb von 100 Millionen Euro nahmen zu. Rund ein Drittel dieser Transaktionen entfielen auf Berlin, Düsseldorf, Hamburg und München. Insbesondere im Bürosegment dominierten großvolumige Einzeltransaktionen, während in den Segmenten Pflege- und Gesundheitsimmobilien, Logistik sowie Mehrfamilienhäuser überwiegend Portfolios gehandelt wurden. Trotz der höheren Zahl großer Abschlüsse sank die durchschnittliche Dealgröße auf gut 20 Millionen Euro. Ausschlaggebend hierfür war die gleichzeitig gestiegene Zahl kleinerer und mittlerer Einzeltransaktionen.

Auch bei den Investmentstrategien zeigte sich eine Veränderung. Der Anteil von Core-Produkten war zugunsten von verstärkt getätigten Core-Plus-Investments leicht rückläufig. Opportunistische Strategien gewannen ebenfalls an Dynamik, wohingegen sich das Value-Add-Segment etwas schwächer entwickelte. Insgesamt bewegt sich der Markt damit von einer überwiegend defensiven Ausrichtung hin zu einer differenzierteren Risikopositionierung.

Auf Käuferseite traten insbesondere Immobiliengesellschaften, die öffentliche Hand sowie Asset- und Fondsmanager als aktivste Marktteilnehmer auf. Auf Verkäuferseite dominierten Projektentwickler, Immobilienaktiengesellschaften und REITs. Damit nutzten gut kapitalisierte Investoren zunehmend Marktchancen, während auf der Angebotsseite vor allem liquiditätsgetriebene Eigentümer zusätzliche Objekte an den Markt brachten. Internationale Investoren erhöhten zwar ihre Aktivitäten, dennoch wurde das Marktgeschehen weiterhin überwiegend von inländischem Kapital getragen, dessen Anteil gegenüber dem Vorjahreszeitraum weiter zunahm.

Ausblick auf den weiteren Jahresverlauf

„Für die zweite Jahreshälfte erwarten wir eine Fortsetzung der graduellen Erholung, zumal die Pipeline gut gefüllt ist. Für das Gesamtjahr zeichnet sich ein Transaktionsvolumen von gut 35 Milliarden Euro ab. Zwar bleiben Prüf- und Entscheidungsprozesse weiterhin anspruchsvoll und dauern länger, gleichzeitig führt dies jedoch zu fundierteren Investitionsentscheidungen und einer höheren Planbarkeit von Transaktionen. Der Markt bleibt dabei selektiv – mit einem klaren Fokus auf hochwertige Immobilien, liquide Core-Märkte und nachhaltige Cashflows“, sagt Lemli.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen (basierend auf dem Umsatz im Jahr 2025). Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende (einschließlich der Mitarbeitenden von Turner & Townsend) und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Data Centre Solutions); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de