Pressemitteilung

Münchner Bürovermietungs- und Immobilieninvestmentmarkt mit positiven Signalen

12 Januar 2026

Pressekontakt

Ass. Director|Communications

- Innerhalb des Mittleren Rings reduziert sich der Büroleerstand um 0,2 Prozentpunkte auf 3,4 Prozent

- Investitionsvolumen gibt um zwölf Prozent auf 2,8 Milliarden Euro nach

- Spitzenrendite für Top-Büroimmobilien seit drittem Quartal 2024 stabil bei 4,4 Prozent

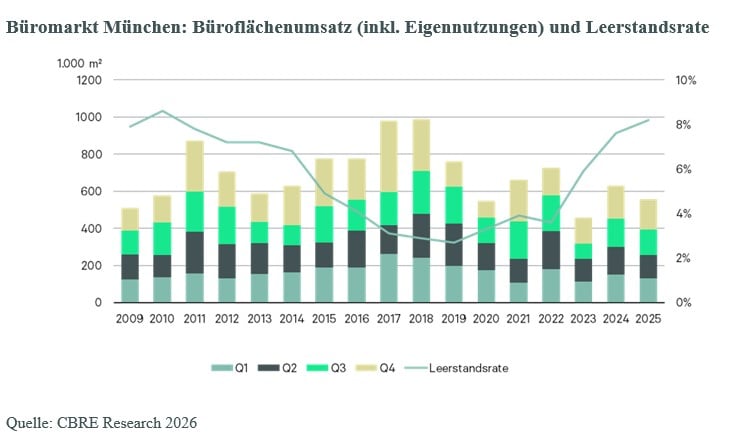

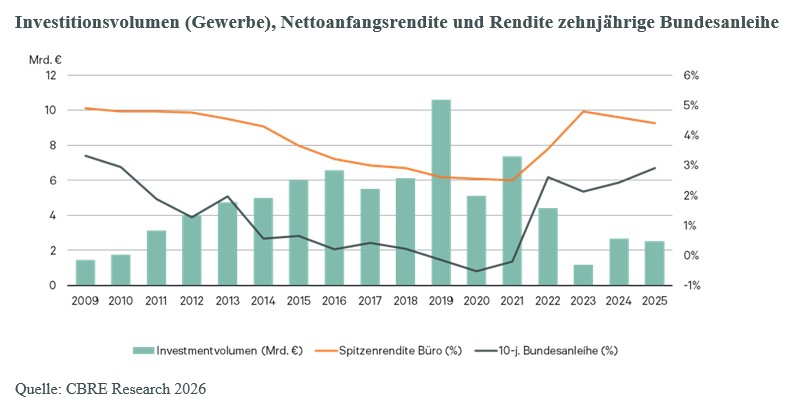

Der Münchner Bürovermietungsmarkt verbuchte 2025 einen Rückgang des Flächenumsatzes um elf Prozent auf 557.500 Quadratmeter. Dennoch handelte es sich dabei um den umsatzstärksten Büromarkt Deutschlands. Das Immobilientransaktionsvolumen am Markt München ging derweil um zwölf Prozent auf 2,8 Milliarden Euro zurück. Hiervon entfielen 92 Prozent (2,5 Milliarden Euro) auf gewerbliche Immobilien. 35 Prozent des gewerblichen Volumens entfielen vorwiegend aufgrund mehrerer großvolumigen Transaktionen im vierten Quartal auf das Retail-Segment. Weitere 33 Prozent konnten Büroimmobilien verbuchen, vor Hotels und Entwicklungsgrundstücken mit jeweils einem Anteil von zwölf Prozent. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

„Der Münchner Bürovermietungsmarkt hat im zweiten Halbjahr und speziell zum Jahresende deutlich zugelegt. Ausschlaggebend dafür waren vor allem diverse Großabschlüsse.“

Georg Illichmann, Head of Office Leasing München bei CBRE

So stieg der Flächenumsatz im vierten Quartal im Vergleich zum dritten Quartal auf 164.000. Quadratmeter und es gab im Schlussquartal fünf Großabschlüsse mit jeweils mehr als 5.000 Quadratmetern – im Gesamtjahr 2025 waren es 16 (2024:13). Nicht nur das Volumen, auch die Anzahl der getätigten Abschlüsse hat sich 2025 stetig gesteigert. Im zweiten Halbjahr waren es 23 Prozent mehr als in der ersten Jahreshälfte. Und im vierten Quartal gab es so viele Einzelabschlüsse in einem Quartal wie zuletzt vor der Pandemie.

Der Nutzer-Fokus liegt weiterhin auf Neubauten und hochwertigen Flächen in zentralen Lagen. Die Differenzierung der Nachfrage nach Lage und Ausstattungsqualität setzte sich ungebremst fort. Das zeigte sich 2025 beispielsweise daran, dass 80 Prozent des Flächenumsatzes auf das Stadtgebiet Münchens entfielen und 51 Prozent auf die zentrumsnahen Lagen innerhalb des Mittleren Rings – zum Vergleich: Dieser Wert lag vor der Pandemie noch bei lediglich einem guten Drittel der angemieteten Flächen. Zudem erhöhte sich der Flächenumsatz der Kategorie A innerhalb des Mittleren Rings um zehn Prozent. Darüber hinaus entfielen 22 Prozent des Umsatzes 2025 auf Vorvermietungen in Projektentwicklungen. „Neben Premium-Immobilien in etablierten Top-Bürolagen konnten auch Objekte mit gutem Ausbaustandard und guter ÖPNV-Anbindung in weniger zentralen Standorten als günstigere Alternative zu den hochpreisigen Innenstadtlagen punkten“, sagt Illichmann.

Im Hinblick auf die künftige Nachfrage ist positiv zu bewerten, dass sich 2025 das Volumen an Neuanfragen gegenüber dem Vorjahr um 48 Prozent steigern konnte. Gleichzeitig steht einem um neun Prozent gestiegenen Volumen an Expansionen eine Zunahme der Gesamtfläche an Mietvertragsverlängerungen um 44 Prozent gegenüber.

München-typisch gab es auch 2025 eine breite Nachfragestruktur, jedoch mit einem deutlichen Schwerpunkt auf dem produzierenden Gewerbe (26 Prozent). Auch Berater (14 Prozent) und IT (zwölf Prozent) wiesen zweistellige Umsatzanteile auf. „Während München schon immer ein wichtiger Tech-Standort war, sehen wir zuletzt auch immer mehr Gesuche von Startups und dem dazugehörigen Umfeld“, sagt Illichmann.

Zwar ist die Leerstandsrate am Gesamtmarkt München weiter moderat gestiegen (von 7,6 Prozent Ende 2024 auf 8,2 Prozent), jedoch konzentriert sich der Leerstand primär auf nicht mehr marktkonforme Flächen in dezentralen Lagen. In den stark nachgefragten Lagen innerhalb des Mittleren Rings ist das Angebot nach wie vor knapp. Dort betrug die Leerstandsrate Ende 2025 lediglich 3,4 Prozent, womit gegenüber Ende 2024 ein Rückgang um 0,2 Prozentpunkte markiert wurde. Im CBD (innerhalb des Altstadtrings) ist vor allem bei erstklassigen, ESG-fähigen Objekten weiterhin kaum Leerstand vorhanden (2,1 Prozent). Anders sieht es in Rand- und Nebenlagen aus. Vor allem für nicht ESG-konforme, ältere Flächen ist die Nachfrage geringer und die Kosten für Neubau oder Kernsanierung über künftige Mieteinnahmen nicht zu decken. Im Umland beläuft sich der anteilige Leerstand derzeit auf 14,4 Prozent (plus 1,8 Prozent-Punkte).

Der Trend rückläufiger Fertigstellungsvolumina hält weiter an. 2025 wurden lediglich 176.200 Quadratmeter fertiggestellt beziehungsweise kernsaniert (minus 31 Prozent im Vergleich zu 2024). Dies entspricht dem geringsten Wert seit 2016. Derzeit befinden sich insgesamt rund 655.000 Quadratmeter in Bau und somit sechs Prozent weniger als noch vor einem Jahr. Perspektivisch sind für das Jahr 2026 Fertigstellungen mit einem Gesamtvolumen von rund 263.900 Quadratmeter absehbar (66 Prozent vorvermietet), für 2027 rund 381.600 Quadratmeter (30 Prozent) und für 2028 471.800 Quadratmeter (29 Prozent). „In der Pipeline befinden sich aktuell zahlreiche attraktive Projektentwicklungen in etablierten oder aufstrebenden Bürolagen, wie zum Beispiel der Region um den neuen Münchner Hauptbahnhof. Nachdem dort bereits im dritten Quartal 2025 das B.munich in der Bayerstraße fertiggestellt wurde, folgen nun weitere Landmarkimmobilien, wie zum Beispiel das The Verse, ebenfalls in der Bayerstraße, oder das The Stack in der Schwanthalerstraße“, sagt Illichmann.

Sowohl in der Spitze als auch im Durchschnitt setzte sich das Mietwachstum in München ungebrochen fort. So stieg die nominale Spitzenmiete im Vorjahresvergleich im CBD um fünf Prozent auf 60 Euro pro Quadratmeter und Monat. Die gewichtete Durchschnittsmiete zog gar um sechs Prozent an und lag damit Ende 2025 bei 27,26 Euro. Auch bei den Mieten zeigte sich, dass die Polarisierung nach Lagen und Ausstattungsqualitäten weiter anhielt: In der Stadt München wurden im Schnitt 29,71 Euro gezahlt (plus fünf Prozent), im Umland hingegen waren es 16,66 Euro (minus 0,3 Prozent). Für A-Flächen innerhalb des Mittleren Rings lag das Vorjahresplus bei sieben Prozent (auf aktuell 36,32 Euro).

Immobilieninvestmentmarkt

„Ein starkes viertes Quartal setzte positive Signale am Münchner Investmentmarkt.“

Peter Tomas, Head of Investment München bei CBRE

Denn knapp die Hälfte des Gesamtvolumens im Jahr 2025 (49,5 Prozent) entfiel auf das sehr starke vierte Quartal, wo vor allem vier Großtransaktionen (allesamt Einzelhandelsimmobilien) und ein Abschluss eines institutionellen Investors im CBD dazu beitrugen, die Nachfrage in der Münchner Innenstadt zu stabilisieren und zusätzliches Vertrauen im Bereich großvolumiger Deals zum einen und innerhalb der Assetklassen Büro und Einzelhandel zum anderen zu schaffen.

Unter den größten Transaktionen befand sich unter anderem das Büro- und Einzelhandels-Projekt CORBINIAN in der Schützenstraße, das für gut 200 Millionen, mit Beteiligung von CBRE, im Jahr 2025 den Eigentümer wechselte. Einige größere Transaktionen waren auch im Bürobestands-Segment im Münchner Innenstadtbereich zu verzeichnen. Hier wurden allein im vierten Quartal drei Büroverkäufe von jeweils mehr als 50 Millionen Euro registriert. „Auch im Office-Segment verbessert sich das Marktsentiment und die Nachfrage übersteigt das verfügbare Angebot“, erklärt Tomas. Darüber hinaus wurden beispielsweise auch in der Assetklasse Hotels einige prominente Verkäufe registriert, wie das Mandarin Oriental (ebenfalls über CBRE) und das Courtyard by Marriott Munich City Center.

„Der Fokus der Investoren liegt ungebrochen auf zentralen Innenstadt- und den gut angebundenen Stadtteillagen Münchens“, so Tomas. In diesen Lagen gibt es insgesamt nach wie vor viel zu wenig hochwertiges Produkt beziehungsweise zu wenige Büro-Immobilien mit modernem Entwicklungsstandard hinsichtlich Technik und Ausstattung. „Darüber hinaus sondieren Value-add-Investoren und Bestandshalter händeringend den Markt nach leer gezogenen, sanierungsbedürftigen Bürogebäuden in Münchens Toplagen, um sie auf einen hochwertigen Standard zu entwickeln, oder zu konvertieren und auf nachhaltigem Mietniveau solvente Nutzer zu binden“, sagt Tomas.

Die Spitzenrendite blieb Ende 2025 mit 4,40 Prozent gegenüber dem dritten Quartal 2025 stabil; gegenüber dem Jahresende 2024 ein leichter Rückgang um 0,2 Prozentpunkte. Die Spitzenrenditen im Bereich von institutionellem Kapital sind derzeit auf ihrem aktuellen Niveau als weiterhin stabil zu sehen. Im Bereich von privatem Kapital hingegen kommt es verstärkt zu „Once-in-a-lifetime“-Transaktionen. „Diese Investoren nutzen die aktuelle Marktsituation als Einstiegsmöglichkeit und sind zum Teil bereit, erheblich niedrigere Renditen in Kauf zu nehmen, um sich gute Immobilien in einmaligen Lagen zu sichern und an der nachhaltigen und langfristigen Entwicklung dieser zu profitieren“, erklärt Beatrix Pillmayer, Director Valuation Advisory Services bei CBRE in München.

Ausblick auf 2026

„Die positiven Signale, die der Markt insbesondere zum Jahresende 2025 gesendet hat, sollten nicht über die nach wie vor gedämpfte gesamtwirtschaftliche Situation hinwegtäuschen. Der Büroflächenumsatz wird aufgrund der nach wie vor überwiegend zurückhaltenden Anmietungsaktivitäten voraussichtlich auch 2026 nicht deutlich an Dynamik hinzugewinnen. Gleichzeitig spielt dabei auch eine Rolle, dass das Angebot an hochwertigen Flächen ausreichender Größe in guten Lagen begrenzt bleibt. Von einer weiteren grundlegenden Stabilisierung der Marksituation ist aber auszugehen und für gute Flächen wird sich der Anstieg der Mieten weiterhin nachhaltig fortsetzen“, erwartet Illichmann.

Steigendes Vertrauen der Investoren, die verbesserte Situation am Office-Mietmarkt mit positiven Impulsen auch für den Investmentmarkt, lässt insgesamt eine zunehmende Stabilisierung erwarten“, sagt Tomas.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de