Pressemitteilung

Münchner Bürovermietungsmarkt mit geringem Flächenumsatz aber steigenden Mieten

Renditekompression für Top-Büroobjekte

07 Oktober 2025

Pressekontakt

Ass. Director|Communications

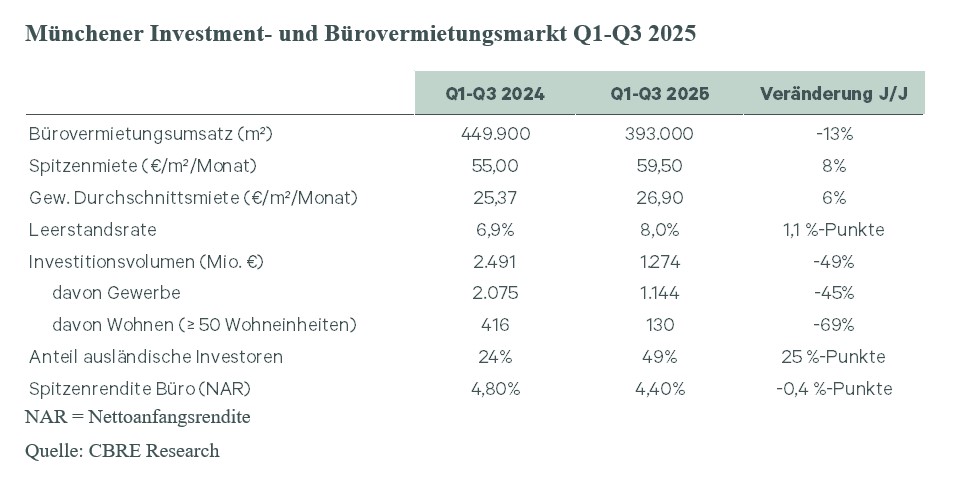

- Büroflächenumsatz ging in den ersten drei Quartalen 2025 im Vergleich zum Vorjahreszeitraum um 13 Prozent auf 393.000 Quadratmeter zurück

- „Flight to Quality“ blieb der Treiber für nachhaltiges Mietwachstum – in der Spitze (plus acht Prozent auf 59,50 Euro) und im Durchschnitt (plus sechs Prozent auf 26,90 Euro)

- Investitionsvolumen reduziert sich um 49 Prozent auf 1,3 Milliarden Euro

- Spitzenrendite für Top-Büroimmobilien gab innerhalb des dritten Quartals um 0,2 Prozentpunkte auf 4,4 Prozent nach

Der Münchner Bürovermietungsmarkt erreichte in den ersten drei Quartalen 2025 einen Flächenumsatz von 393.000 Quadratmetern, wovon zehn Prozent auf Eigennutzer entfiel. Damit lag der Flächenumsatz 13 Prozent unter dem Niveau des Vorjahreszeitraums. Zugleich verzeichnete der Immobilieninvestmentmarkt der Stadt einen Rückgang um 49 Prozent auf 1,3 Milliarden Euro. Hiervon entfielen 1,1 Milliarden Euro auf gewerbliche Immobilien und davon wiederum 541 Millionen Euro auf das Büro-Segment. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Trotz durchaus belebter Flächennachfrage und konkreten sowie auch größeren Gesuchen, bleibt der Markt in abwartender Haltung und die Unternehmen agieren weiterhin überwiegend vorsichtig. Es gibt derzeit keine klaren Anzeichen für einen schnellen, deutlichen Anstieg des Vermietungsumsatzes insgesamt, jedoch bleibt insbesondere die Nachfrage nach Top-Flächen in Münchens zentralen Innenstadtlagen weiterhin hoch."

Georg Illichmann, Head of Office Leasing München

Sowohl in der Spitze als auch im Durchschnitt stiegen die Mieten weiter an. Im Vergleich zum dritten Quartal 2024 erhöhte sich die nominale Spitzenmiete im CBD um acht Prozent auf 59,50 Euro pro Quadratmeter und Monat. München verfügt damit über eine der höchsten Wachstumsraten der Spitzenmiete in ganz Europa. „Indikative Angebotsmieten und kürzlich getätigte Abschlüsse deuten auf eine weitere Fortsetzung des Mietwachstums hin, angetrieben durch die Baupreisinflation und den strukturellen Nachfrageüberhang in Münchens Top-Lagen“, sagt Illichmann. Die gewichtete Durchschnittsmiete stieg im Vorjahresvergleich um sechs Prozent auf 26,90 Euro. Sie differenziert sich stark nach Lagen und Ausstattungsqualitäten. So erreichte sie in der Altstadt gar 44,67 Euro (plus zwei Prozent) und innerhalb des Mittleren Rings 34,10 Euro (plus vier Prozent).

Insgesamt gab es in den ersten drei Quartalen elf großflächige Abschlüsse, davon fünf allein im dritten Quartal, mit jeweils mindestens 5.000 Quadratmetern – zwei mehr als im Vorjahreszeitraum. Zusammen machte dieses Segment 29 Prozent des Gesamtumsatzes aus.

München-typisch gab es in den vergangenen drei Quartalen eine breite Nachfragestruktur, wobei das produzierende Gewerbe mit einem Umsatzanteil von 29 Prozent auffällig stark war. Zurückzuführen war dies unter anderem auf Großabschlüsse, wie beispielsweise durch die Schäffler Group, die im dritten Quartal mehr als 12.000 Quadratmeter im Neubauprojekt „tomorrow“ im Werksviertel anmietete. Auch Berater (zwölf Prozent), IT-Unternehmen (zehn Prozent) und die öffentliche Hand (zehn Prozent) verbuchten zweistellige Umsatzanteile. Auffällig war darüber hinaus die hohe Präsenz von Unternehmen aus dem derzeit stark expandierenden Life-Sciences-Sektor.

Der Hauptanteil von 78 Prozent des Flächenumsatzes entfiel auf die Stadt München und 22 Prozent auf das zum Markt zählende Umland. Die stark nachgefragten Lagen innerhalb des Mittleren Rings verbuchten über die Hälfte des Umsatzes im laufenden Jahr. Neben Premium-Immobilien in etablierten Top-Bürolagen punkten auch Objekte mit gutem Ausbaustandard und guter ÖPNV-Anbindung in weniger zentralen Standorten als günstigere Alternative zu den hochpreisigen Innenstadtlagen. „Nach wie vor ist der Markt von einer Spreizung in hochwertige Flächen innerhalb des Mittleren Rings und Flächen mit nicht mehr zeitgemäßem Ausbaustandard an dezentralen und peripheren Standorten gekennzeichnet. Weiterhin verbreitet sind deutliche Verkleinerungen und Konsolidierungen bei gleichzeitiger Verbesserung der Flächen- und Lagequalität bei Umzug – der sogenannte ‚Flight to quality‘ setzt sich weiter fort“, sagt Illichmann.

Neben Neuanmietungen wird sich bei „Stay-versus-Go“-Analysen häufig für den Verbleib in den alten Flächen entschieden, was den Flächenumsatz teilweise bremst und gleichzeitig für ein hohes Volumen an Mietvertragsverlängerungen in den ersten drei Quartalen sorgte (108.000 Quadratmeter, 18 Prozent mehr als im Vorjahreszeitraum).

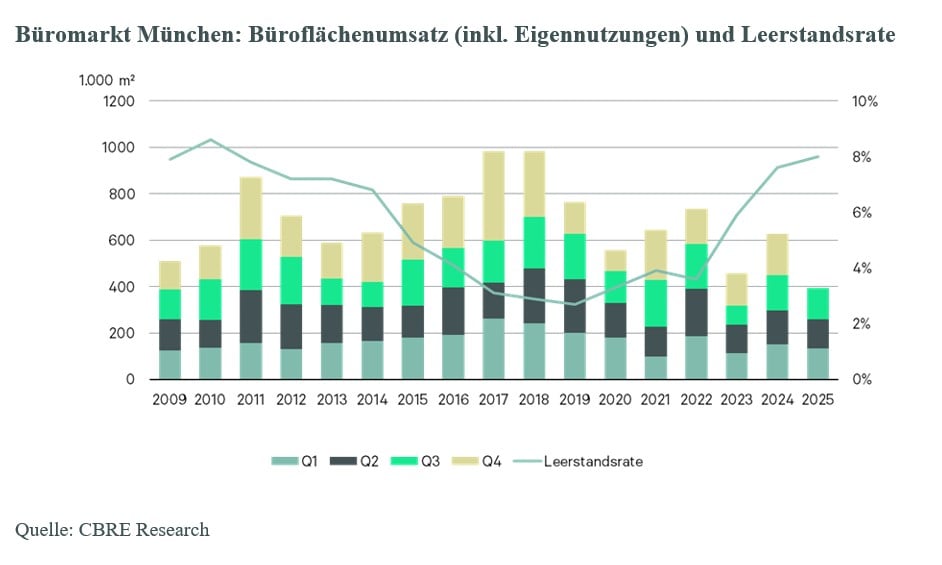

Das Leerstandsvolumen ist im Vorjahresvergleich um 17 Prozent auf 1,8 Millionen Quadratmeter gestiegen. Damit lag die Leerstandsrate zum Ende des dritten Quartals bei acht Prozent (plus 1,1 Prozentpunkte – jedoch lediglich plus 0,2 Prozentpunkte seit dem zweiten Quartal). Der Wert hat damit das Niveau des Höchstwerts aus dem letzten Marktzyklus von 2011 erreicht. „Für die kommenden sechs Monate zeichnet sich ein weiter leicht ansteigender Leerstand ab, wobei die bereits eingetretene Verlangsamung der Angebotsausweitung jedoch auf eine zeitnahe Reduktion beim Leerstand hindeutet“, sagt Illichmann.

In den zentralen Lagen herrschte weiterhin ausgeprägter Angebotsmangel, vor allem bei erstklassigen, hochwertig ausgestatten Objekten. Im erweiterten CBD (Altstadt, Maxvorstadt) gibt es so gut wie kein größeres Angebot an zusammenhängenden Flächen. Die Leerstandsrate innerhalb des Mittleren Rings lag Ende des dritten Quartals bei 3,7 Prozent, innerhalb des Altstadtrings sogar nur bei 1,7 Prozent. Anders verhielt es sich in den Rand- und Nebenlagen. Vor allem nach nicht älteren Flächen mit veralteter Gebäudeausstattung ist die Nachfrage gering und die Kosten für Neubau oder umfangreiche Refurbishments sind über künftige Mieteinnahmen kaum zu decken. „Perspektiven für diese strukturellen Leerstandsflächen zu schaffen ist daher herausfordernd“, warnt Illichmann. Im Umland beläuft sich der anteilige Leerstand derzeit auf 14,1 Prozent.

Das Fertigstellungsvolumen präsentierte sich weiterhin tendenziell rückläufig. Mit insgesamt rund 140.300 Quadratmetern wurde in den vergangenen neun Monaten gut 17 Prozent weniger Fläche fertiggestellt als im Vorjahreszeitraum. Lediglich ein Drittel hiervon erreichte den Markt unvermietet, was die hohe Attraktivität von Neubauflächen für die zunehmend anspruchsvolleren Nutzer am Münchner Markt unterstreicht.

In der Pipeline befinden sich aktuell zahlreiche attraktive Projektentwicklungen in etablierten oder aufstrebenden Bürolagen, wie zum Beispiel in der Region um den neuen Münchner Hauptbahnhof. Nachdem dort bereits im dritten Quartal 2025 das B.munich in der Bayerstraße fertiggestellt wurde, folgen innerhalb der nächsten zwei Jahre weitere Landmark-Immobilien, wie zum Beispiel das The Verse, ebenfalls in der Bayerstraße, oder das The Stack in der Schwanthalerstraße.

Immobilieninvestmentmarkt

"Das Transaktionsvolumen in den ersten drei Quartalen des laufenden Jahres entspricht etwa dem Niveau der Finanzkrise 2008. Zuletzt verdichteten sich jedoch positivere Signale. So war im dritten Quartal mit 448 Millionen Euro ein höheres Transaktionsvolumen zu verzeichnen als in den Quartalen zuvor. Dies deutet auf ein insgesamt verbessertes Sentiment am Münchner Markt hin und lässt hoffen, dass das Transaktionsvolumen auch in den nächsten Quartalen weiter an Fahrt aufnimmt."

Peter Tomas, Head of Investment München

45 Prozent des Gesamtvolumens entfielen auf fünf großvolumige Abschlüsse über jeweils mehr als 50 Millionen Euro. Insbesondere im Bereich zwischen 20 und 50 Millionen Euro wurde deutlich mehr investiert als im Vorjahreszeitraum (plus 39 Prozent). Die stärksten Assetklassen waren Büroimmobilien mit 42 Prozent und Hotels mit 22 Prozent. Weitere 13 Prozent entfielen auf Entwicklungsgrundstücke und zehn Prozent auf Wohnimmobilien (ab 50 Einheiten). Stärkste Käufergruppe waren offene Immobilien- und Spezialfonds mit anteiligen 21 Prozent, gefolgt von Privatinvestoren (17 Prozent) und Asset-/Fondsmanagern (15 Prozent). Der Anteil internationaler Anleger erhöhte sich im Vorjahresvergleich um vier Prozent auf 49 Prozent.

Angesichts des anhaltenden Mietwachstums für Core-Produkte in Münchens etablierten Top-Innenstadtlagen verzeichnete die Büro-Spitzenrendite (Nettoanfangsrendite) gegenüber dem Vorquartal eine moderate Kompression um 0,2 Prozentpunkte auf aktuell 4,40 Prozent. Im Vorjahresvergleich betrug der Rückgang 0,4 Prozentpunkte. Auch in den übrigen Innenstadtteilmärkten innerhalb des Mittleren Rings wurde die Spitzenrendite leicht nach unten korrigiert. Außerhalb der Top-Lagen war angesichts der dort deutlich schwächeren Nachfrage ein leichter Anstieg bei den Immobilienrenditen zu verzeichnen.

„Der Immobilienmarkt als stabiler und attraktiver Anlagemarkt ist wieder deutlicher in das Bewusstsein der Investoren gerückt. Viele Investoren realisieren zunehmend die aussichtsreichen Investitionsmöglichkeiten innerhalb der frühen Phase im neuen Marktzyklus und wollen sich rechtzeitig eine Pole-Position am Markt sichern“, sagt Tomas. Zwar bleibt das Umfeld für die Immobilienwirtschaft herausfordernd, aber gerade daraus entstehen auch Chancen. „Wer die Entwicklungen aufmerksam verfolgt, kann frühzeitig reagieren und sich mittels eines aktiven Asset-Management-Ansatzes Vorteile in einem künftigen Aufschwung sichern. Wer heute klug handelt, wird morgen davon profitieren“, so Tomas.

Prognose für das Gesamtjahr 2025

„Für das Gesamtjahr 2025 rechnen wir mit einem Büroflächenumsatz von etwa 550.000 Quadratmetern“, sagt Illichmann. Aktuell gibt es mehrere größere aktive Anfragen durch Nutzer verschiedener Branchen am Markt, die spätestens im Lauf des nächsten Jahres für eine weitere Umsatzbelebung sorgen dürften.

„Aktives Asset-Management, umfassende ‚Build-to-Core/ESG‘- oder ‚Manage-to-Core/ESG‘-Strategien sind nötig, um ältere Bestandsimmobilien auf ein aktuelles Niveau zu heben. Das stellt eine große Herausforderung für den Markt dar. Vor allem ältere Immobilien an dezentralen innerstädtischen sowie an Umlandstandorten brauchen neue Perspektiven im Hinblick auf Modernisierung oder Repositionierung. Denn vor allem größere, etablierte Unternehmen ziehen tendenziell keine Anmietungen in älteren Bestandsgebäude ohne energetische Sanierung und moderne Flächenausstattung in Erwägung“, erläutert Illichmann. Deswegen ist vor allem für Top-Flächen ein anhaltendes Mietpreiswachstum zu erwarten. Der Standort profitiert zudem von seiner steigenden Bedeutung für die Tech-Branche und den Life-Sciences-Sektor.

„Perspektivisch ist angesichts der positiven Nachfrage- und Mietentwicklung innerhalb Münchens zentraler Bürolagen von einem gesteigerten Ankaufsinteresse der Investoren auszugehen –speziell nach hochwertigem Produkt in Münchens wertstabilem Core-Segment“, sagt Tomas. Das vierte Quartal wird wohl das stärkste in Bezug auf das Transaktionsvolumen 2025 werden.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de