Pressemitteilung

Münchner Bürovermietungsmarkt mit stabiler Entwicklung; Belebte Nachfrage am Investmentmarkt, Transaktionsvolumen weiterhin limitiert

08 Juli 2025

Pressekontakt

Ass. Director|Communications

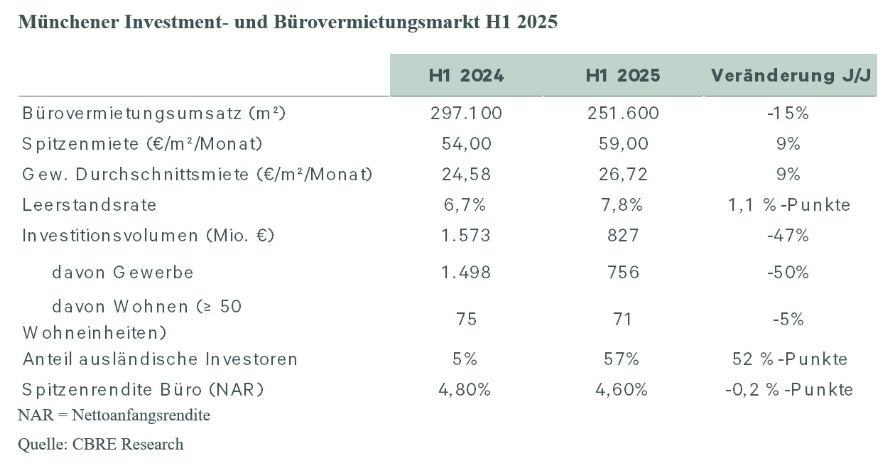

- Büroflächenumsatz ging im ersten Halbjahr 2025 um 15 Prozent auf 251.600 Quadratmeter zurück

- Bürospitzenmiete legt deutlich zu – plus neun Prozent auf 59,00 Euro pro Quadratmeter

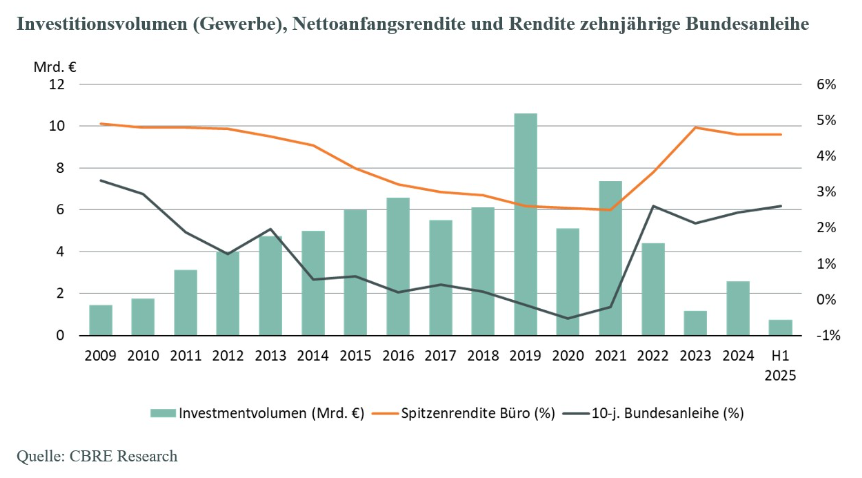

- Investitionsvolumen reduziert sich um 47 Prozent auf 827 Millionen Euro

- Spitzenrendite für Top-Büroimmobilien gibt im Jahresvergleich um 0,2 Prozentpunkte auf 4,6 Prozent nach, blieb damit jedoch das dritte Quartal in Folge stabil

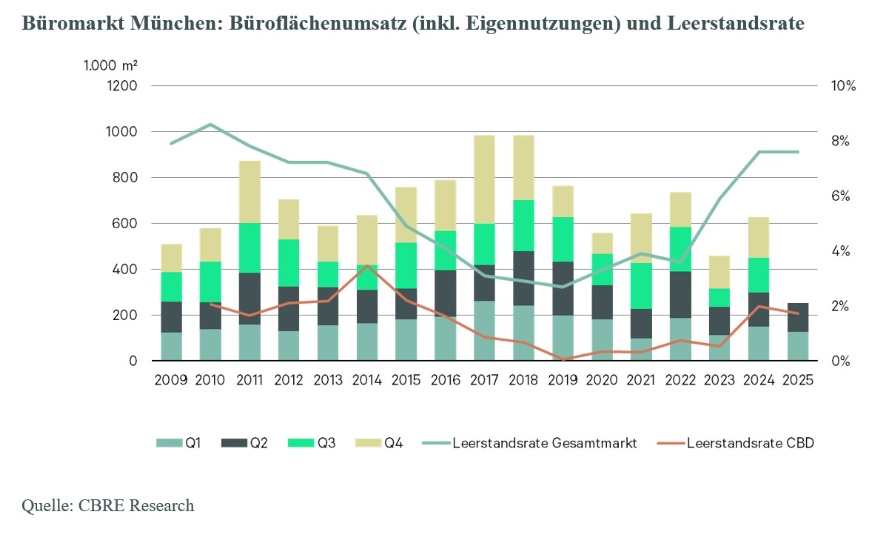

Der Münchner Bürovermietungsmarkt erreichte im ersten Halbjahr 2025 einen Flächenumsatz von 251.600 Quadratmetern – im Vergleich zum ersten Halbjahr 2024 ist das ein Rückgang um 15 Prozent. Davon entfielen 77 Prozent auf die Stadt München und 51 Prozent auf innenstadtnahe Lagen innerhalb des Mittleren Rings. Die wichtigsten Branchen neben Industrie (34 Prozent) waren Berater (13 Prozent), IT (elf Prozent) und Öffentliche Dienste (zehn Prozent). Der Investmentmarkt verzeichnete einen Rückgang um 47 Prozent auf 827 Millionen Euro, wovon lediglich 71 Millionen Euro auf Wohnimmobilien (ab 50 Einheiten) entfielen. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

"Das gedämpfte Umsatzergebnis des ersten Halbjahrs ist in Anbetracht des anhaltend herausfordernden gesamtwirtschaftlichen Umfeldes und den damit einhergehenden Unsicherheiten bei übergeordneten Unternehmensentscheidungen dennoch als stabil einzuordnen. Zugleich gibt es fortlaufende Anzeichen für eine weitere Erholung am Bürovermietungsmarkt." Georg Illichmann, Head of Office Leasing München.So stiegen die Mieten sowohl in der Spitze als auch im Durchschnitt. Die nominale Spitzenmiete stieg im CBD im Vergleich zum Vorjahreswert um neun Prozent auf 59 Euro pro Quadratmeter. Damit wies München eine der höchsten Wachstumsraten in ganz Europa auf. Die gewichtete Durchschnittsmiete stieg auf 26,72 Euro (plus 8,7 Prozent), differenzierte sich jedoch stark nach Lagen und Ausstattungsqualitäten: Altstadt 45,14 Euro (plus 5,1 Prozent), innerhalb des Mittleren Rings 34,23 Euro (plus 7,8 Prozent) und im Umland 17,64 Euro (plus 12,7 Prozent, basierend auf einzelnen Großabschlüssen in Neubauten). Knapp ein Drittel des Flächenumsatzes entfiel auf das Mietsegment zwischen 20 und 25 Euro, was die intakte Nachfrage nach Objekten insbesondere außerhalb des Mittleren Rings aufzeigt. Neben einem zeitgemäßen Ausbaustandard ist in diesen Lagen umso mehr eine guten ÖPNV-Anbindung essenziell, um eine kostengünstige Alternative zu den hochpreisigen Innenstadtlagen darstellen zu können.

Ebenfalls kostensensibel agierten Nutzer häufig bei Stay vs. Go –Prozessen, und entschieden sich oft für den Verbleib in den bestehenden Flächen, was den Flächenumsatz teilweise bremste. Folglich wurde im ersten Halbjahr mit annähernd 100.000 Quadratmetern ein mehr als doppelt so hohes Volumen an Mietvertragsverlängerungen registriert als im Vorjahreszeitraum.

Das Leerstandsvolumen ist im Vorjahresvergleich um 17 Prozent gestiegen. Infolge einer leichten Bestandserhöhung notierte die Leerstandsrate entsprechend bei 7,8 Prozent (plus1,1 Prozentpunkte) und lag damit auf dem Niveau des Höchstwerts aus dem letzten Marktzyklus (2011). Zugleich setzte sich die Lage-Polarisierung beim Leerstand weiter fort: Im Umland stieg die Leerstandsrate um 1,3 Prozentpunkte auf 13,4 Prozent, im Stadtgebiet um 1,1 Prozentpunkte auf 9,5 Prozent, innerhalb des Mittleren Rings um 0,8 Prozentpunkte auf 3,6 Prozent und in der Altstadt/Innenstadt um ebenfalls 0,8 Prozentpunkte auf lediglich 1,7 Prozent. „Je hartnäckiger sich Leerstände verfestigen, desto höher wird der Druck auf die Eigentümer, das Potenzial für Repositionierungen oder – sofern baurechtlich zulässig – Umnutzungen zu prüfen und umzusetzen“, sagt Illichmann.

Das Fertigstellungsvolumen lag im zweiten Quartal mit rund 56.500 Quadratmetern zwar leicht über dem ersten Quartal, das gesamte Halbjahr mit 106.400 Quadratmetern aber deutlich unter dem Vorjahreszeitraum und auch unter dem Zehn-Jahres-Durchschnitt.

Immobilieninvestmentmarkt

"Am Markt ist derzeit eine deutliche Belebung zu registrieren. „Bislang ist der Büro-Transaktionsmarkt noch von wenigen Einzelabschlüsse durch Privatinvestoren mit hohem EK-Einsatz dominiert, welche zyklische Einstiegschancen nutzen. Auch das erstarkende Interesse von institutionellen Investoren verdeutlichen das anhaltende hohe Vertrauen in die langfristige Werthaltigkeit des Münchner Marktes." Peter Tomas, Head of Investment München.Der Ankauf des „Novella“ im Herzen Schwabings durch ein spanisches Family Office sowie eines weiteren Bürogebäudes im nördlichen Münchner Innenstadtbereich, unterstreichen den Trend der Investoren zur Zentralität und Objektqualität.

Die Spitzenrendite für vollvermietete, langfristig auf aktuellem Marktniveau vermietete Neubau-Büroimmobilien in Münchens Toplagen ging zwar im Vorjahresvergleich um 0,2 Prozentpunkte auf 4,6 Prozent zurück, blieb damit jedoch das dritte Quartal in Folge stabil, bei kurz- bis mittelfristig weiterhin stabiler Tendenz.

„Vorhandene Genehmigungen zur Umnutzung vorausgesetzt, sind Konversionen von Büro-Bestandsgebäuden in „Wohnen“ für Investoren eine attraktive Option, die gleichzeitig den angespannten Wohnungsmarkt zumindest ein Stück weit entlasten könnten“, erklärt Tomas.

Ausblick auf den weiteren Jahresverlauf

„Optimistisch stimmt die Zunahme der registrierten Büroflächengesuche im ersten Halbjahr.“, sagt Illichmann. Aktuell gibt es insgesamt eine Vielzahl an größeren aktiven Anfragen durch verschiedene Großnutzer am Markt, die künftig für eine weitere Umsatzbelebung sorgen werden. „Für das Gesamtjahr erwarten wir nach wie vor einen Flächenumsatz zwischen 550.000 und 600.000 Quadratmetern.“Mit Blick auf die aktuelle Fertigstellungspipeline sind bis Ende 2027 aktuell 634.100 Quadratmeter in Bau – knapp die Hälfte davon ist bereits vorvermietet. Die Tatsache, dass im Vergleich mit dem Schnitt der letzten drei Jahre für den gleichen Betrachtungszeitraum knapp 20 Prozent weniger Flächen projektiert sind, belegt die derzeit stark reduzierte Projektentwicklungsaktivität.

Indikative Angebotsmieten und kürzlich getätigte Abschlüsse geben Evidenz über weiteres künftiges Mietwachstum für zeitgemäß ausgestattete Büroflächen an gut angebundenen Standorten, angetrieben durch den ausgeprägten „flight to quality“ und den anhaltenden strukturellen Nachfrageüberhang in Münchens Top-Lagen.

Am Investmentmarkt mangelt es an verfügbarem Kapital für Investitionen in dezentralen Lagen mit überwiegend opportunistischen Businessplänen sowie an verfügbarem Produkt in zentralen City-Lagen, um in der aktuellen Marktsituation mehr Transaktionsvolumen zu generieren. „Für das zweite Halbjahr 2025 sehen wir eine zunehmende Dynamik und ein steigendes Transaktionsvolumen, welches die Zeiträume der Vorjahre übertreffen sollte.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de