Pressemitteilung

Solides erstes Halbjahr am Immobilieninvestmentmarkt Deutschland

07 Juli 2025

Pressekontakt

Ass. Director|Communications

- Transaktionsvolumen ging im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum um zwei Prozent auf 14,2 Milliarden Euro zurück

- Wohnimmobilien (ab 50 Wohneinheiten) mit einem Anteil von 28 Prozent die stärkste Assetklasse

- Immobilienrenditen im Prime-Segment blieben an allen Top-Standorten und Assetklassen stabil

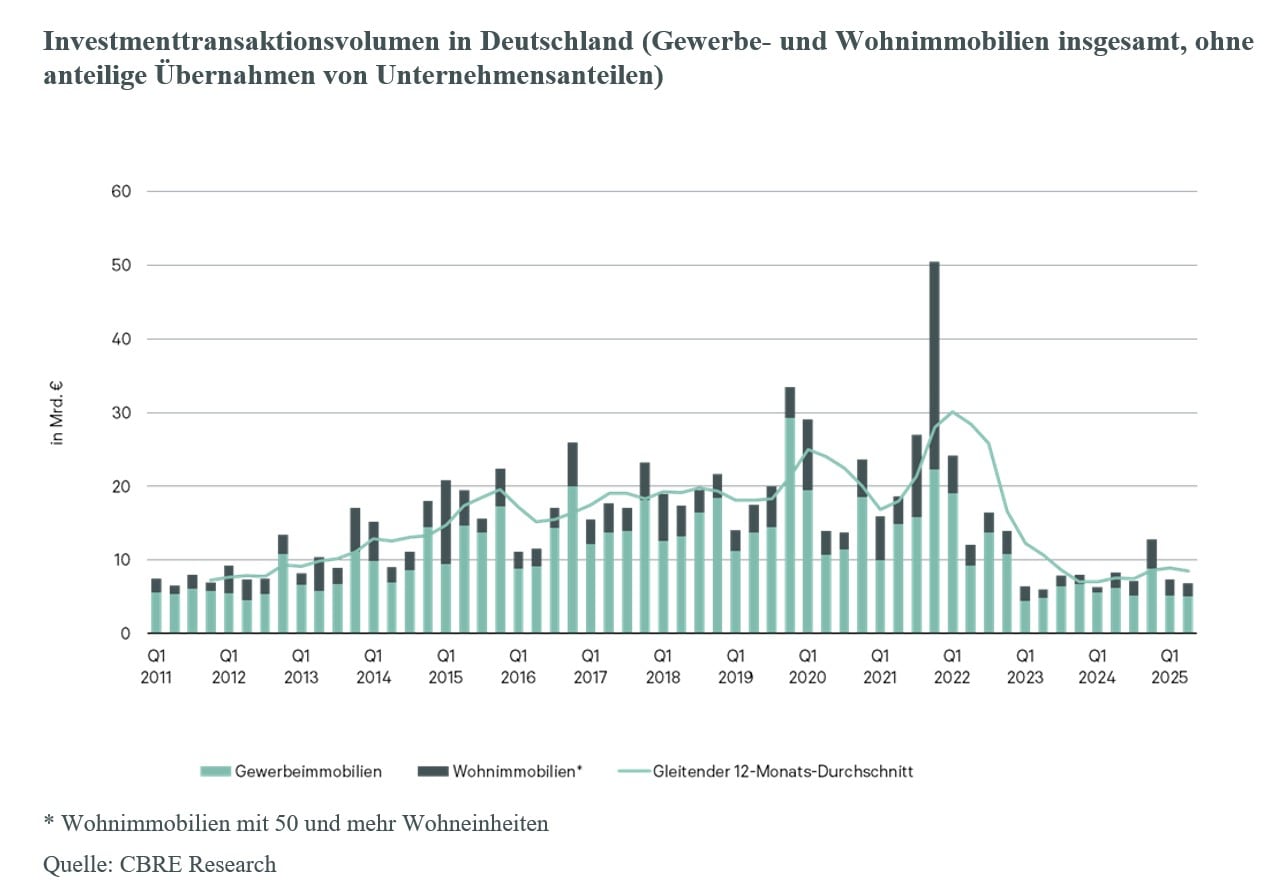

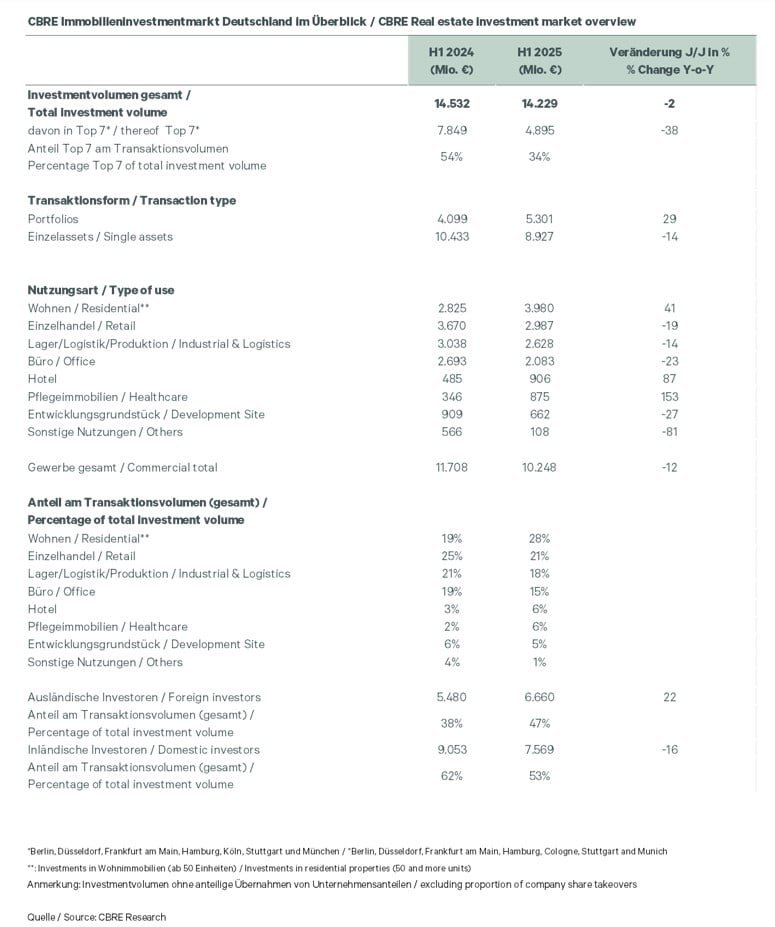

Im ersten Halbjahr 2025 erreichte der Immobilieninvestmentmarkt Deutschland ein Transaktionsvolumen von 14,2 Milliarden Euro. Im Vergleich zum ersten Halbjahr 2024 ist das ein Rückgang um zwei Prozent, im Vergleich zum ersten Halbjahr 2023 jedoch ein Anstieg um 14 Prozent. Nach wie vor entfiel knapp die Hälfte des Gesamttransaktionsvolumens auf Core- und Core-Plus-Produkte (minus fünf Prozentpunkte auf 49 Prozent), aber auch value-added (minus vier Prozentpunkte auf 26 Prozent) und opportunistisches Produkt (minus einen Prozentpunkt auf elf Prozent) wiesen relevante Marktanteile auf. Eigennutzer bauten ihren Anteil deutlich auf 14 Prozent aus, nicht zuletzt durch die die Übernahme der Porta-Immobilien durch XXL für einen hohen dreistelligen Millionen-Euro-Betrag. Die Nettoanfangsrenditen blieben an allen Standorten und in allen Assetklassen stabil. Das sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Angesichts der vielen politischen und wirtschaftlichen Unsicherheiten hat sich der deutsche Immobilieninvestmentmarkt im ersten Halbjahr 2025 als solide erwiesen – nicht mehr, aber auch nicht weniger.“

Kai Mende, CEO Germany

„Der alte Zyklus ist vorbei und der neue Zyklus hat beonnen. Zu Beginn bedeutet das zwar noch geringe Transaktionsvolumina – aber eben auch ein attraktives Preisniveau. Wer erinnert sich nicht an die Stimmen aus der Branche, die Ende der 2010er Jahre sagten: ‚Hätten wir doch bloß vor fünf Jahren gekauft.‘ Dieser ‚hätten wir doch bloß gekauft‘-Zeitpunkt im neuen Zyklus ist jetzt. Im Hintergrund laufen viele Transaktionsprüfungen, die Wirtschaftsstimmung bessert sich und zugleich werden die Refinanzierungsherausforderungen neue Objekte auf den Markt spülen.“

Marcus Lemli, Head of Capital Markets Germany

Wirtschaftliche Erholung zeichnet sich ab

„Die positiven Aussichten auf ein Ende der Rezession im laufenden Jahr und ein Wachstum in den Folgejahren bereiten ein gutes Fundament für die Aussichten am deutschen Immobilieninvestmentmarkt.“

Dr. Jan Linsin, Head of Research Germany

Anfang Juni senkte die Europäische Zentralbank (EZB) sowohl ihren Hauptrefinanzierungssatz als auch den Einlagensatz um 0,25 Prozentpunkte auf 2,15 Prozent beziehungsweise zwei Prozent. Dabei handelte es sich um die achte Zinssenkung seit Juni 2024 und die dritte in Folge im Jahr 2025. CBRE erwartet eine weitere Zinssenkung im Laufe des Jahres. Jedoch liegen die Renditen der zehnjährigen Bundesanleihe und des Euro-Swap-Satzes (zehn Jahre) bei 2,6 Prozent – und damit jeweils gut 0,2 Prozentpunkte höher als zu Jahresbeginn.

„Nach einer moderateren Entwicklung im zweiten Quartal dürfte die Transaktionsdynamik an den europäischen Immobilienmärkten wieder anziehen, da die Widerstandsfähigkeit der europäischen und vor allem der deutschen Wirtschaft Immobilieninvestitionen attraktiv macht. Die Swap-Sätze im Euroraum liegen aktuell rund 1,4 beziehungsweise 1,75 Prozentpunkte unter denen in den USA und Großbritannien, was zu attraktiven Kreditkosten führt. Allerdings sind die langfristigen Zinsen nicht so stark gesunken wie noch vor sechs Monaten erwartet, was den Renditeverfall kurzfristig begrenzt und damit Anlegern zugutekommt, die auf Ertragswachstum setzen“, erklärt Linsin.

Kleinere Deals – und mehr außerhalb der Top-7-Märkte

Die durchschnittliche Dealgröße sank im Vergleich zum Vorjahreszeitraum um sechs Prozent auf rund 23 Millionen Euro. Auch ging die Anzahl und das Gesamtvolumen der Großdeals von mehr als 100 Millionen Euro zurück – lediglich 34 Prozent des Transaktionsvolumens im ersten Halbjahr 2025 entfiel auf diese Größenordnung, verteilt auf 18 Abschlüsse. Im Vorjahreszeitraum waren es noch 45 Prozent und 27 Abschlüsse. Mit 37 Prozent des Transaktionsvolumens entfiel jedoch wieder ein größerer Anteil auf Portfoliotransaktionen (plus neun Prozentpunkte). „Wir sehen, dass der Markt langsam wieder in Bewegung kommt und es derzeit wieder mehr Deals im mittleren Segment mit Losgrößen zwischen 20 bis 50 Millionen Euro gibt. So konnten wir, bezogen auf die Anzahl der Transaktionen gegenüber dem Vorjahreswert einen Zuwachs um knapp 30 Prozent verzeichnen. Hier agieren überwiegend eigenkapitalstarke Investoren, die mit geringem Fremdfinanzierungsanteil die aktuelle Marktphase nutzen, um in deutsche Assets – meist außerhalb der Top-Standorte – zu investieren“, sagt Lemli.

Die Top-7-Märkte mussten einen teils deutlichen Rückgang verzeichnen – über alle sieben Standorte hinweg wurden 38 Prozent weniger investiert als im ersten Halbjahr des Vorjahres. In den B-Standorten und Regionalzentren dagegen lag das Transaktionsvolumen, stark getrieben durch Wohnimmobilieninvestments, 40 Prozent über dem Vorjahreswert.

Fokus auf Wohnen

Wohnimmobilien (ab 50 Wohneinheiten) stellten mit einem Anteil von 28 Prozent die stärkste Assetklasse dar, gefolgt von Einzelhandelsimmobilien, die im ersten Halbjahr 2024 vorne lagen, mit 21 Prozent. Auf Platz 3 standen Lager- und Logistikimmobilien mit rund 18 Prozent, gefolgt von Büroimmobilien mit knapp 15 Prozent.

Deutlich mehr Investmentvolumen als im Vorjahreszeitraum zu verzeichnen gab es bei Gesundheitsimmobilien (plus 153 Prozent auf 875 Millionen Euro), Hotels (plus 87 Prozent auf 906 Millionen Euro) und Wohnen (plus 41 Prozent auf knapp vier Milliarden Euro). In den anderen Assetklassen war das Transaktionsvolumen rückläufig.

Internationale Investoren sowie Asset- und Fondsmanager waren besonders aktiv

Internationale Investoren zeigten sich am deutschen Immobilieninvestmentmarkt wieder engagierter als im ersten Halbjahr 2024 – sie investierten nahezu die Hälfte des Gesamtvolumens (plus neun Prozentpunkte auf 47 Prozent). Über die Hälfte davon stammte aus dem europäischen Ausland – insbesondere aus Österreich, bedingt durch die bereits erwähnte Übernahme eines Immobilien-Portfolios im Segment Möbel und Einrichtung. Nordamerikanische Investoren kamen auf einen Anteil von zwölf Prozent des Gesamtvolumens.

Stärkste Nettokäufer waren Asset- und Fondsmanager sowie die öffentliche Verwaltung. Auch eigenkapitalstarke Privatinvestoren, Family Offices und private Immobiliengesellschaften sind weiter stark am deutschen Markt aktiv – auch aus dem Ausland, wie beispielsweise die Käufe in Hamburg und München durch Sandra Ortega beziehungsweise ihr Family Office zeigten.

Ausblick auf den weiteren Jahresverlauf

„Für das zweite Halbjahr zeichnet sich eine spürbare Marktbelebung ab, sodass für das Gesamtjahr 2025 ein Transaktionsvolumen von bis zu 40 Milliarden Euro realistisch ist“, erwartet Lemli. „Doch durch die weiterhin hohe Unsicherheit verzögern und verlängern sich Entscheidungsprozesse bei den Investoren.“

„Leichte Anpassungen der Spitzenrenditen nach unten sind im weiteren Jahresverlauf möglich. Wir sehen, dass sich die Preisvorstellungen im Core-Segment und für absolute, liquide Premium-Produkte zwischen Käufer und Verkäufer weiter angenähert haben und gerade von vermögenden Privatpersonen und Family Offices zu höheren Vervielfältigern gekauft wird“, sagt Linsin.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de