Pressemitteilung

Top-5-Bürovermietungsmarkt im dritten Quartal 2025: Mieten trotzen gesamtwirtschaftlicher Stagnation

Qualität und Lage bestimmen den Preis

06 Oktober 2025

Pressekontakt

Ass. Director|Communications

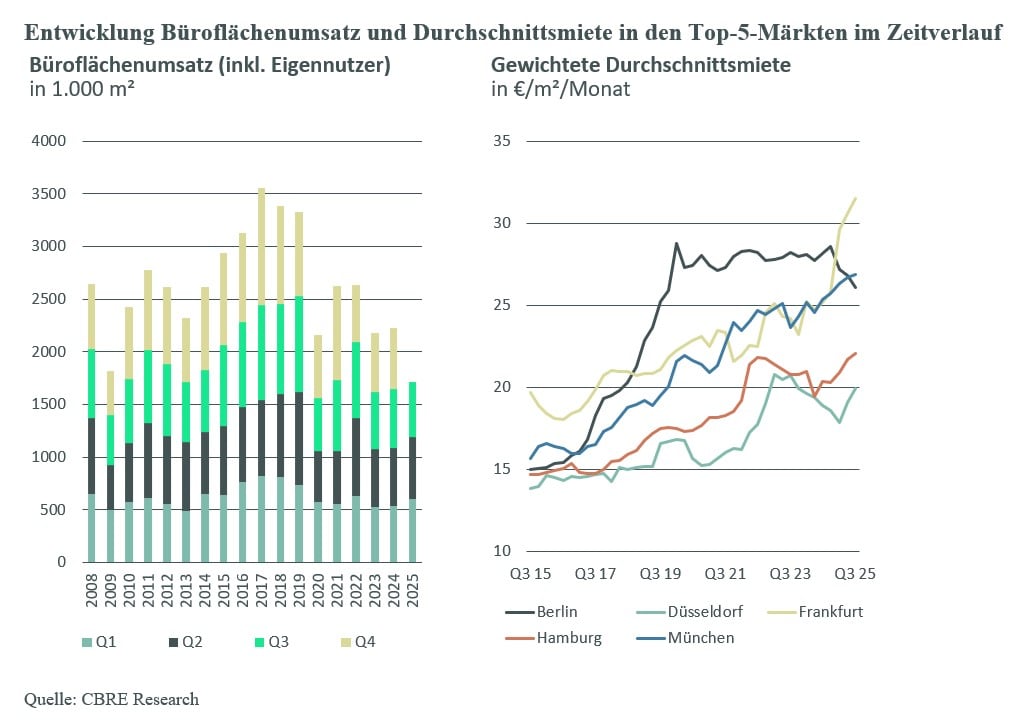

- Der Büroflächenumsatz stieg in den Top-5-Märkten im dritten Quartal insgesamt um vier Prozent auf 1,71 Millionen Quadratmeter

- Steigende Spitzen- und Durchschnittsmieten unterstreichen anhaltende Nachfrage nach Premium-Flächen in Top-Lagen

- Qualitätsgetriebener 'Flight to Quality' verstärkt sich und sichert Wertstabilität im hochpreisigen Segment

- Wirtschaftliche Unsicherheiten führen zu längeren Entscheidungsprozessen und selektiverer Flächensuche

In den ersten drei Quartalen legte der Büroflächenumsatz in den Top-5-Märkten im Vergleich zum Vorjahreszeitraum um vier Prozent auf 1,71 Millionen Quadratmeter zu. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Angesichts der anhaltend herausfordernden wirtschaftlichen Gesamtlage ist der Flächenumsatz insgesamt recht stabil. Die konjunkturelle Unsicherheit führt dazu, dass Unternehmen ihre Mietentscheidungen deutlich sorgfältiger prüfen und Entscheidungsprozesse länger dauern. Gleichzeitig erschwert das begrenzte Angebot an geeigneten und modernen Flächen – insbesondere für Großnutzer – die Umsetzung geplanter Anmietungen. Dies spiegelt sich auch in dem Anstieg der Mietvertragsverlängerungen wider, die im Jahresvergleich um 14 Prozent zugenommen haben. Diese Faktoren wirken sich spürbar auf die Umsatzentwicklung aus und bremsen die Marktdynamik."

Carsten Ape, Head of Office Leasing Germany

„Auf dem Markt für Bürovermietungen lassen sich aktuell zwei unterschiedliche Nachfragestrategien beobachten: Branchen mit stärkerem Kostenfokus nutzen das gestiegene Angebot in peripheren Lagen und zeigen sich bei Standortwahl und Flächenanforderungen deutlich kompromissbereiter. Dagegen bevorzugen klassische Büromieter wie Unternehmensberatungen, Anwaltskanzleien, Banken sowie teilweise auch Industrieunternehmen weiterhin zentrale Standorte. Sie reduzieren zwar ihre Flächen, legen jedoch zunehmend Wert auf Qualität, Nachhaltigkeit und ein repräsentatives Umfeld. Für hochwertige Flächen in CBD-Lagen akzeptieren sie entsprechend höhere Mietpreise“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Auf Einzelmarktebene zeigen sich weiterhin deutliche Unterschiede in der Umsatzentwicklung. Hamburg erreichte durch einen Großabschluss von über 20.000 Quadratmetern ein stabiles Umsatzergebnis und Frankfurt konnte aufgrund seines starken Halbjahresergebnisses und eines weiteren Großabschlusses erneut ein Umsatzplus im dritten Quartal verzeichnen. Berlin, Düsseldorf und München hingegen konnten die Umsatzeinbußen des bisherigen Jahresverlaufs auch im dritten Quartal nicht einholen. In Berlin wurden im dritten Quartal überwiegend kleinteilige Abschlüsse unter 1.000 Quadratmetern registriert. Dadurch liegt die Zahl der Transaktionen in diesem Markt deutlich höher, während das Umsatzvolumen vergleichsweise niedrig ausfällt. In den anderen Top-Standorten dominierten Vertragsabschlüsse im Segment zwischen 2.500 und 10.000 Quadratmetern. Das Ranking der Top-5-Märkte ergibt daher folgendes Bild: Frankfurt 465.400 Quadratmeter (plus 82 Prozent), München 393.000 Quadratmeter (minus 13 Prozent), Berlin 390.300 Quadratmeter (minus 17 Prozent), Hamburg 310.300 Quadratmeter (plus drei Prozent) und Düsseldorf 154.600 Quadratmeter (minus elf Prozent).

Leerstandanstieg verlangsamte sich

Die zyklische Ausweitung des Büroflächenangebots in den Top-5-Märkten hielt auch im dritten Quartal an, wenngleich der Anstieg zuletzt moderat blieb. So erreichte der Leerstand ein Volumen von 6,4 Millionen Quadratmetern (plus 18 Prozent im Vorjahresvergleich). Er erhöhte sich besonders stark in den Märkten Berlin (plus 25 Prozent) und Düsseldorf (plus 22 Prozent) – bedingt vor allem durch die weiterhin niedrigen Vorvermietungsquoten in Projektentwicklungen und einer insgesamt gedämpften Nachfragedynamik.

Die höchste Leerstandsrate wies Düsseldorf mit zwölf Prozent (plus zwei Prozentpunkte) auf, gefolgt von Frankfurt (10,7 Prozent, plus 1,2 Prozentpunkte), München (acht Prozent, plus 1,1 Prozentpunkte), Berlin (7,5 Prozent, plus 1,5 Prozentpunkte) und Hamburg (4,1 Prozent, plus 0,4 Prozentpunkte). In den CBDs fiel der Anstieg im Jahresvergleich noch geringer aus. Während die Leerstandsrate im Hamburger CBD gar stabil blieb, erhöhte sie sich im Schnitt der Top-5-Märkte um lediglich 0,7 Prozentpunkte auf sechs Prozent. Die größten Anstiege waren mit jeweils 1,1 Prozentpunkten in den Märkten Frankfurt und Düsseldorf zu verzeichnen. „Bei der Entwicklung der Leerstandsquoten zeigt sich die Ausdifferenzierung nach Lagen und Objektqualitäten. So ist der Fokus auf Innenstadtlagen als klarer Trend zu erkennen. Unternehmen suchen Qualität, um sich im Wettbewerb um Fach- und Führungskräfte sowie Talente durchzusetzen. Das gilt auch für die öffentliche Hand, welche zunehmend bestrebt ist, als attraktiver Arbeitgeber zu punkten. Objekte in peripheren Lagen mit unterdurchschnittlicher Flächenqualität werden hingegen zunehmend mit steigenden Leerständen zu rechnen haben“, sagt Ape.

Fast überall deutliche Mietanstiege

Während die Umsatzentwicklung in den Top-5-Märkten verhalten blieb, zeigte sich die Mietpreisentwicklung deutlich dynamischer. Sowohl die nachhaltig erzielbare Spitzenmiete als auch die gewichtete Durchschnittsmiete legten in nahezu allen Top-5-Märkten zu. Haupttreiber war die anhaltend hohe Nachfrage nach modernen, ESG-konformen Flächen in zentralen Lagen sowie das weiterhin knappe Angebot im Premiumsegment, was zu einem spürbaren Mietpreisauftrieb führte – trotz insgesamt zurückhaltender Abschlussaktivitäten.

Die nachhaltig erzielbare Spitzenmiete ist in den fünf größten Büromärkten durchschnittlich um 7,1 Prozent gestiegen. In Frankfurt legte sie im Jahresvergleich um 12,4 Prozent auf 54,50 Euro pro Quadratmeter pro Monat zu, weiterhin getrieben durch großvolumige Abschlüsse in Neubau- beziehungsweise projektierten Flächen im Bankenviertel. In München stieg die Spitzenmiete um 8,2 Prozent auf 59,50 Euro, in Hamburg um sieben Prozent auf 38,00 Euro in Düsseldorf um 5,7 Prozent auf 46,00 Euro und in Berlin moderat um 2,3 Prozent auf 45,00 Euro.

Aufgrund eines weiteren Großabschlusses im Bankenviertel verzeichnete die gewichtete Durchschnittsmiete in Frankfurt im dritten Quartal 2025 mit einem Plus von 25,3 Prozent den stärksten Zuwachs, gefolgt von Hamburg (plus 8,5 Prozent), München (plus sechs Prozent) und Düsseldorf (plus 5,3 Prozent). In Berlin war die Durchschnittsmiete aufgrund des hohen Angebots weiterhin rückläufig – im Jahresvergleich ging sie um 7,3 Prozent zurück. Insgesamt stieg die Durchschnittsmiete über alle Top-5-Märkte hinweg um 8,6 Prozent auf 26,40 Euro pro Quadratmeter und Monat.

Prognose für das Gesamtjahr 2025

„Die zukünftige Flächennachfrage wird zunehmend von strategischen Überlegungen der Unternehmen bestimmt, die weit über den reinen Quadratmeterpreis hinausgehen. Im Vordergrund stehen nun die Optimierung von Arbeitsumgebungen, die Förderung von Unternehmenskultur und die Erfüllung hoher ESG-Standards. Der Fokus verlagert sich von einer reinen Flächenakquise hin zu einer Investition in moderne Arbeitsplatzkonzepte, die die Attraktivität für Talente erhöht und Innovationen vorantreibt“, sagt Linsin.

Ein zentraler Aspekt für die kommenden Monate ist die sich entwickelnde Rolle des Büros. Es ist eine klare Tendenz zu beobachten, dass Unternehmen ihre Remote-Arbeitsmodelle kritisch evaluieren und den physischen Bürostandort wieder stärker als zentralen Ankerpunkt für Kollaboration und Teamzusammenhalt etablieren. Das Büro wird nicht nur als Arbeitsort, sondern als entscheidender Faktor für Identifikation und Produktivität neu entdeckt. „Diese Neupositionierung des Büros als strategisches Asset wird die Nachfrage in den qualitativen Marktsegmenten weiter stärken. Für das Gesamtjahr 2025 zeichnet sich ein Flächenumsatz von bis zu 2,4 Millionen Quadratmeter ab“, prognostiziert Ape.

Die Pipeline für Neubauprojekte ist bis 2027 weiterhin substanziell. Nach heutigem Stand entstehen in den Top-5-Märkten insgesamt rund 3,17 Millionen Quadratmeter neue Büroflächen, wovon bereits 2,7 Millionen Quadratmeter im Bau sind. Die Verteilung der spekulativen Flächen unterscheidet sich dabei signifikant zwischen den Metropolen: Während Berlin noch 73 Prozent an nicht vorvermieteten Projekten aufweist, sind es in Hamburg lediglich 31 Prozent. Die übrigen Märkte bewegen sich im Bereich von 52 bis 61 Prozent. Insbesondere in den begehrten zentralen Bürolagen ist eine zügige Absorption der verfügbaren Flächen zu erwarten, getrieben durch die qualitätsorientierte Nachfrage. Eine nachhaltige Markterholung wird sich dementsprechend primär durch die Werthaltigkeit und Zukunftsfähigkeit der angebotenen Flächen definieren.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de