Pressemitteilung

Verhaltener Aufwärtstrend am Bürovermietungsmarkt – positive Impulse in einzelnen Top-5-Märkten

07 Juli 2025

Pressekontakt

Ass. Director|Communications

- Der Büroflächenumsatz stieg in den Top-5-Märkten im ersten Halbjahr insgesamt um sieben Prozent auf 1,17 Millionen Quadratmeter

- Großabschlüsse in Frankfurt, München und Hamburg waren maßgeblich für das positive Umsatzergebnis verantwortlich

- Spitzen- und Durchschnittsmieten legten im Jahresvergleich zu, was die anhaltende Nachfrage nach hochwertigen Büroflächen widerspiegelt

- Verlangsamter Angebotsanstieg deutet auf eine Stabilisierung des Marktes hin

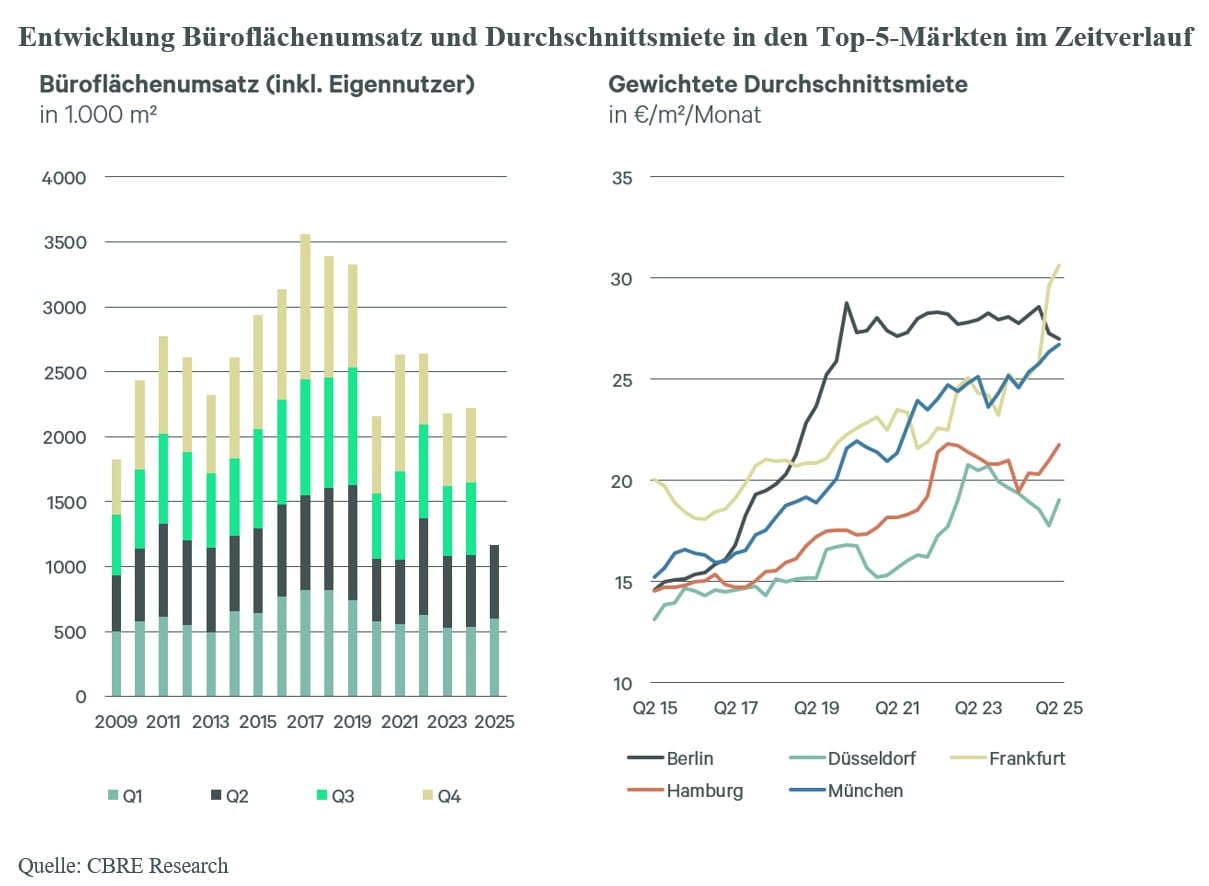

Im ersten Halbjahr 2025 verzeichnete der Bürovermietungsmarkt der Top-5-Büromärkte in Deutschland einen leichten Anstieg um sieben Prozent auf 1,17 Millionen Quadratmeter. Abseits des regulären Vermietungsgeschehens wurden im ersten Halbjahr an den Top-5-Märkten zudem Mietvertragsverlängerungen in Höhe von 164.900 Quadratmetern registriert – 13 Prozent mehr als im entsprechenden Vorjahreszeitraum – eine Folge wirtschaftlicher Unsicherheiten, gestiegener Ausbaukosten und längerer Entscheidungsprozesse. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Am Bürovermietungsmarkt zeichnen sich derzeit zwei unterschiedliche Nachfragestrategien ab: Während preissensitivere Branchen das gestiegene Angebot in dezentralen Lagen nutzen und sich bei der Lage und Flächenausstattung deutlich kompromissbereiter zeigen, setzen klassische Büromieter wie Berater, Kanzleien, Banken und teilweise auch Industrieunternehmen weiterhin auf zentrale Lagen. Sie konsolidieren ihre Flächen, legen dabei jedoch verstärkt Wert auf Qualität, Nachhaltigkeit und Repräsentativität – und sind bereit, für hochwertige Flächen in CBD-Lagen höhere Mieten zu akzeptieren.“

Carsten Ape, Head of Office Leasing Germany

„Die aktuellen Frühindikatoren deuten auf eine Stabilisierung der wirtschaftlichen Rahmenbedingungen hin. Auch wenn die Dynamik am Bürovermietungsmarkt noch verhalten ist, erkennen wir eine zunehmende Bereitschaft von Unternehmen, sich wieder mit langfristigen Flächenstrategien auseinanderzusetzen und hochwertige Büros in den zentralen und gut angebundenen Innenstadtlagen anzumieten.“

Dr. Jan Linsin, Head of Research Germany

Wesentliche Stimmungsbarometer der deutschen Wirtschaft – darunter der ZEW-Index und der ifo Geschäftsklimaindex – geben als Frühindikatoren Hinweise auf die erwartbare Flächennachfrage der kommenden drei bis zwölf Monate. Im Juni 2025 zeigen sich beide Indikatoren verbessert: Die ZEW-Konjunkturerwartungen sind deutlich gestiegen und signalisieren eine optimistischere Einschätzung der wirtschaftlichen Entwicklung, während der ifo Geschäftsklimaindex vor allem durch positivere Erwartungen zulegen konnte. Vor diesem Hintergrund lässt sich das Umsatzergebnis an den Top-5-Vermietungsmärkten als robust bewerten, auch wenn die aktuelle wirtschaftliche Lage von den Unternehmen noch eher vorsichtig eingeschätzt wird.

Frankfurter Großabschlüsse trieben den Markt

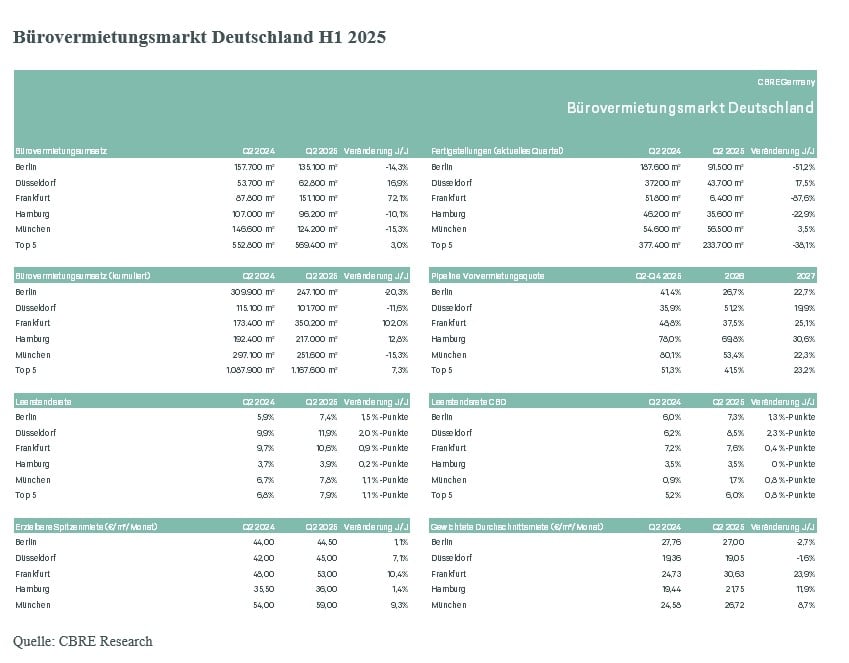

Die Entwicklung auf der Einzelmarktebene zeigte deutliche Unterschiede. So wurde das Gesamtergebnis insbesondere durch Großabschlüsse in Frankfurt erzielt, während in Düsseldorf und Berlin derartige großvolumige Deals rar waren. Dafür zeigte sich vor allem in diesen beiden Märkten eine starke Umsatzdynamik im kleinteiligen Flächensegment, sodass sich dort die durchschnittliche Dealgröße auf lediglich 600- beziehungsweise 700 Quadratmeter belief. Hamburg und München verzeichneten hingegen Abschlüsse über alle Flächensegmente hinweg. Im Ranking der Top-5-Märkte ergibt sich ein entsprechend differenziertes Bild der Umsatzdynamik im ersten Halbjahr: Frankfurt 350.200 Quadratmeter (plus 102 Prozent), München 251.600 Quadratmeter (minus 15 Prozent), Berlin 247.100 Quadratmeter (minus 20 Prozent), Hamburg 217.000 Quadratmeter (plus 13 Prozent), Düsseldorf 101.700 Quadratmeter (minus zwölf Prozent).

Leerstandsanstieg wird langsamer – zuletzt sogar erste Rückgänge zu beobachten

Die zyklische Ausweitung des Büroflächenangebots hielt in den Top-5-Märkten an, verlief jedoch spürbar gedämpfter als noch im Vorjahr. Die höchste Leerstandsrate wies weiterhin Düsseldorf mit 11,9 Prozent (plus 2,0 Prozentpunkte) auf – gefolgt von Frankfurt (10,6 Prozent, plus 0,9 Prozentpunkte), München (7,8 Prozent, plus 1,1 Prozentpunkte), Berlin (7,4 Prozent, plus 1,5 Prozentpunkte) und Hamburg (3,9 Prozent, plus 0,2 Prozentpunkte). Im CBD lag die Leerstandsrate im Schnitt bei sechs Prozent (plus 0,8 Prozentpunkte im Jahresvergleich) – der Leerstandsanstieg dort lag damit unter dem Durchschnitt des Gesamtmarktes. In München ist der Anstieg des Leerstands vor allem auf die Rückgabe größerer Flächen durch Unternehmen in älteren Bestandsgebäuden zurückzuführen. In Berlin hingegen spielten spekulative Fertigstellungen eine Rolle, bei denen neue Flächen ohne gesicherte Vorvermietung auf den Markt kommen. „Insgesamt zeigt sich, dass das zusätzliche Angebot in einigen Märkten nicht vollständig absorbiert wird. Dadurch ergeben sich veränderte Marktbedingungen, die in bestimmten Teilmärkten zu einer zunehmenden Auswahl für Nutzer und differenzierteren Verhandlungspositionen führen können“, erklärt Ape.

Mieten zeigen unterschiedliche Entwicklungen

Die Mietpreisentwicklung zeigt sich in einigen der Top-5-Märkte im ersten Halbjahr 2025 weiterhin dynamisch – insbesondere im hochwertigen Segment. Die nachhaltig erzielbare Spitzenmiete stieg in Frankfurt im Jahresvergleich um 10,4 Prozent auf 53,00 Euro pro Quadratmeter pro Monat, getrieben durch großvolumige Abschlüsse in Neubau- beziehungsweise in projektierten Flächen im Bankenviertel. Auch in München legte die Spitzenmiete deutlich um 9,3 Prozent auf 59,00 Euro pro Quadratmeter zu. In Düsseldorf blieb sie mit 45,00 Euro pro Quadratmeter seit dem Vorquartal stabil, was dennoch einem Anstieg von 7,1 Prozent gegenüber dem Vorjahr entspricht. Auch in Berlin und Hamburg gab es im Vergleich zum Vorquartal keine Veränderung, folglich liegen die Spitzenmieten dort weiterhin bei 44,50 Euro und 36,00 Euro und damit jeweils geringfügig über dem Vorjahresniveau.

Bei den gewichteten Durchschnittsmieten verzeichnete Frankfurt mit plus 23,9 Prozent den stärksten Anstieg, gefolgt von Hamburg (plus 11,9 Prozent) und München (plus 8,7 Prozent). In Berlin (minus 2,7 Prozent) und Düsseldorf (minus 1,6 Prozent) gingen die Durchschnittsmieten im Jahresvergleich leicht zurück, zeigten zuletzt jedoch wieder eine Stabilisierungstendenz. Insgesamt stieg die Durchschnittsmiete über alle Top-5-Märkte hinweg um 9,4 Prozent auf rund 26,10 Euro pro Quadratmeter und Monat.

Ausblick auf den weiteren Jahresverlauf

„Während zentrale Lagen mit hochwertigen, ESG-konformen Flächen weiterhin von einer stabilen Nachfrage profitieren, bleibt die Entwicklung in peripheren Teilmärkten stark vom Leerstandsabbau und der Preisflexibilität der Mieter abhängig. Funktional veraltete Objekte geraten zunehmend unter Druck, während moderne Flächen in gut angebundenen Lagen nachhaltig im Fokus der Nutzer bleiben“, sagt Ape.

„Die gesamtwirtschaftlichen Frühindikatoren senden vorsichtig positive Signale, was sich mittelfristig in einer zunehmenden Planungssicherheit bei den Nutzern niederschlagen könnte. Gleichzeitig bleibt die Flächennachfrage selektiv und qualitätsgetrieben. Insgesamt rechnen wir für das Jahr 2025 mit einem Flächenumsatz von bis zu 2,4 Millionen Quadratmeter“, erläutert Linsin.

Im zweiten Halbjahr 2025 werden noch rund 885.300 Quadratmeter Bürofläche auf den Markt kommen, von denen bereits 51 Prozent vorvermietet sind. Bis zum Jahr 2027 ist mit einem weiteren Flächenzuwachs von insgesamt 2,54 Millionen Quadratmeter zu rechnen – davon entfallen 67 Prozent auf spekulative Projekte. Vor diesem Hintergrund dürfte sich eine nachhaltige Markterholung schrittweise und standortabhängig vollziehen.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de