Pressemitteilung

Wohnimmobilientransaktionsmarkt Deutschland belebte sich im zweiten Quartal zusehends

08 Juli 2024

Pressekontakt

Ass. Director|Communications

- Zwei Milliarden Euro im zweiten Quartal 2024 – nach 740 Millionen Euro im ersten Jahresviertel

- Das Transaktionsvolumen belief sich im gesamten ersten Halbjahr 2024 auf 2,8 Milliarden Euro – nur noch zehn Prozent weniger als im ersten Halbjahr 2023

- Angebotsknappheit bei Core-Objekten wird größer

- Spitzenrendite blieb in den Top-7-Städten stabil bei 3,4 Prozent

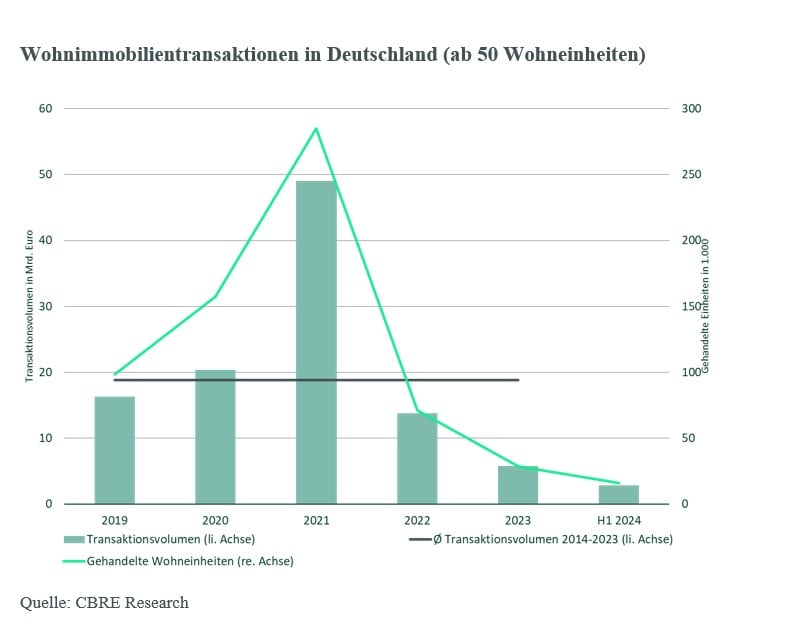

Im ersten Halbjahr 2024 verzeichnete der deutsche institutionelle Wohnimmobilieninvestmentmarkt (ab 50 Einheiten) ein Transaktionsvolumen von 2,8 Milliarden Euro, das auf etwa 16.000 Wohneinheiten entfiel. Zwar ist dies im Vergleich zum ersten Halbjahr 2023, inklusive des starken ersten Quartals 2023, ein Rückgang um zehn Prozent, zugleich zeigte sich jedoch im zweiten Quartal 2024 im Vergleich zum ersten Quartal auch eine spürbare Belebung (plus 276 Prozent) des Marktgeschehens. Im zweiten Quartal wurden zudem 46 Transaktionen abgeschlossen – verglichen mit im Schnitt weniger als 30 Transaktionen pro Quartal im Jahr 2023. Obwohl die durchschnittliche Transaktionsgröße demnach abnahm, kam es dennoch zu sechs Transaktionen jenseits der 100-Millionen-Euro-Marke. Dazu zählten unter anderem der Verkauf eines Portfolios der Vonovia an die Berliner Wohnungsgesellschaften Howoge und Berlinovo für etwa 700 Millionen Euro. Diese Transaktion trug dazu bei, dass die öffentliche Hand der stärksten Nettokäufer (plus 1,3 Milliarden Euro) war – gefolgt von Asset- und Fondsmanagern mit etwa 700 Millionen Euro. Neben dem Erwerb von Bestandsportfolios insbesondere in Berlin und München erwarb die öffentliche Hand auch selektiven geförderte Neubauprojekte in den wirtschaftsstarken Regionen in Süd- und Westdeutschland. Dabei profitierten die Käufer von der Wohnungsbauförderung der Länder, durch welche die Erwerbskosten um etwa 1.000 bis 1.500 Euro pro Quadratmeter gemindert werden können. Zunehmend waren auch eigenkapitalstarke Käufer auf dem Markt aktiv – entweder jene mit starker regionaler Expertise oder auch internationale Investoren, die die gesunkenen Transaktionspreise bei gleichzeitig stark gestiegenen Mieten als Chance wahrnehmen. Das sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Die Reduktion des Transaktionsvolumens im Vergleich zum ersten Halbjahr 2023 ist sowohl auf den generellen Rückgang der realisierten Kapitalwerte als auch auf die gehandelten Qualitäten zurückzuführen. Klassische Core-Objekte und Portfolios, welche insbesondere von institutionellen Investoren nachgefragt werden, sind aktuell kaum auf dem Markt. In diesem Markt gibt es derzeit einen akuten Nachfrageüberhang." Konstantin Lüttger, Head of Residential Investment Germany

Das zeigt sich auch im rückläufigen Verkaufsvolumen von Projektentwicklungen als Forward Deal oder im Rahmen eines Forward Fundings (rund 870 Millionen Euro im ersten Halbjahr 2024, nach etwa 970 Millionen Euro im ersten Halbjahr 2023), die sich zunehmend in der Transaktionsbilanz niederschlagen.

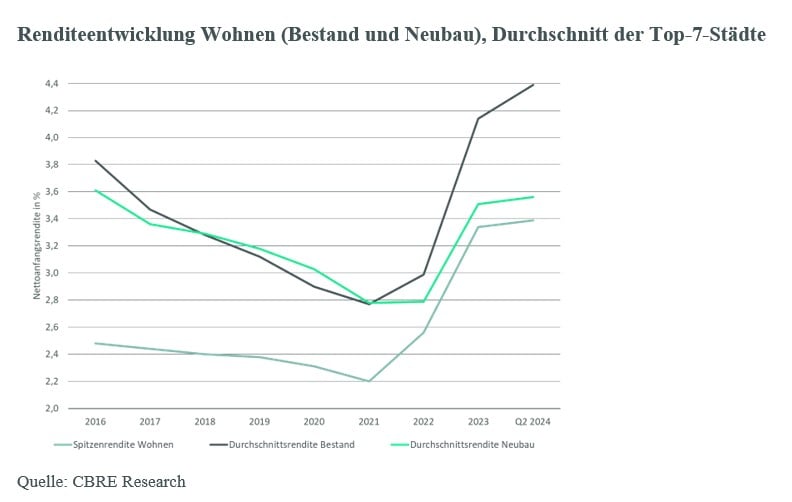

"Bei der Spitzenrendite scheint der Peak überschritten zu sein. Sie blieb im zweiten Quartal im Durchschnitt der Top-7-Städte stabil bei 3,4 Prozent." Michael Schlatterer, Teamleader Residential Valuation

Bei Bestandsobjekten mit schwächeren Energieeffizienzklassen und Instandhaltungszuständen in weniger nachgefragten Regionen ist aber auch in näherer Zukunft mit erheblichen Preisabschlägen bis hin zur Unverkäuflichkeit auszugehen.

"Unsere aktuelle Umfrage unter Investoren zeigte, dass Wohnimmobilien weit oben auf der Einkaufsliste stehen – fast 70 Prozent der Befragten erwarteten stärkere Kaufaktivitäten, insbesondere da die Preise sich im Core- und Core-plus-Segment stabilisiert haben. Neben traditionellen Wohnanlagen – sowohl Bestand als auch Neubau – stehen auch Modernes Wohnen und seniorengerechtes Wohnen im Fokus des Interesses." Jirka Stachen, Head of Research Consulting Continental Europe

Großteil des Investmentgeschehens fokussierte sich auf Berlin

Ausblick auf das Gesamtjahr 2024

„Hinter den Verkaufsabsichten stehen notwendige Refinanzierungen von stark gehebelten Portfolios in Verbindung mit realisierten Abschreibungen bei Wohnimmobilienfonds sowie bei unregulierten Bestandshaltern“, erklärt Stachen.

„Bei der Spitzenrendite erwarten wir bis zum Jahresende weiterhin eine stabile Entwicklung“, sagt Schlatterer. „Der deutliche Anstieg bei der Ankaufsrendite von älteren Bestandsimmobilien in Nebenlagen wird dagegen weiterhin anhalten.“

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de