Pressemitteilung

Wohnimmobilientransaktionsmarkt Deutschland legt spürbar zu

07 Juli 2025

Pressekontakt

Ass. Director|Communications

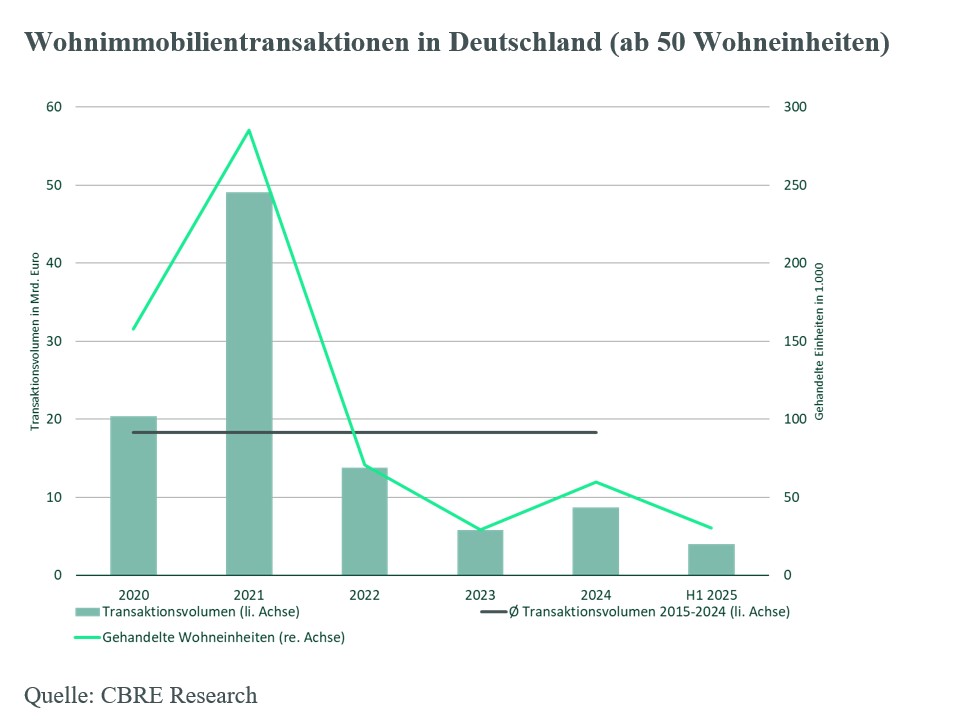

- Vier Milliarden Euro* wurden im ersten Halbjahr 2025 investiert – eine Milliarde mehr als im Vorjahreszeitraum

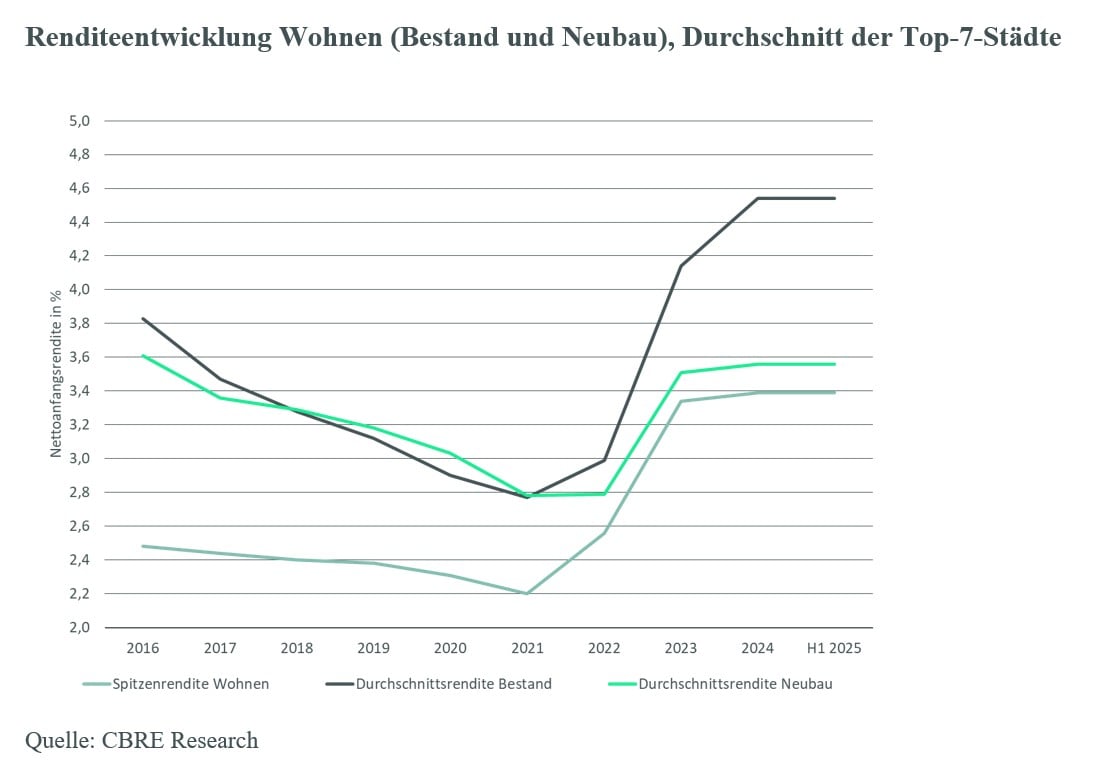

- Spitzenrenditen blieben in den Top-7-Städten stabil bei 3,4 Prozent

- Weitere Belebung des Transaktionsgeschehens wird im Jahresverlauf erwartet

Der deutsche Wohnimmobilieninvestmentmarkt (ab 50 Wohneinheiten) verzeichnete im ersten Halbjahr 2025 ein Transaktionsvolumen von vier Milliarden Euro. Im Vergleich zum ersten Halbjahr 2024 stellt das einen deutlichen Anstieg um 41 Prozent dar. Damit war Wohnen mit 27 Prozent Marktanteil vor Einzelhandel, Logistik und Büro, die stärkste Assetklasse am Immobilieninvestmentmarkt. Zwar liegt der Mittelwert der vergangenen fünf Jahre bei 7,3 Milliarden Euro, jedoch ist dieser Wert getrieben von einigen Mega-Deals der letzten Jahre, wie etwa die Übernahme der Deutsche Wohnen durch Vonovia. Insgesamt wird die anhaltend hohe und weiter steigende Nachfrage nach Wohnen bei den Investoren sich im Laufe des Jahres auch positiv auf das Transaktionsgeschehen auswirken. Dies sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Core- und Core-plus-Investments verzeichnen deutliches Wachstum

„Nach dem sehr dynamischen Auftakt im ersten Quartal 2025 hielten sich die Akteure im zweiten Quartal aufgrund der makroökonomischen Unsicherheiten infolge der globalen Handelspolitik etwas zurück.“

Konstantin Lüttger, Head of Residential Investment Germany

Der Markt ist aktuell zweigeteilt: Bei Core- und Core-plus-Objekten und Portfolios besteht eine hohe und weiter steigende Nachfrage. Investoren rechnen mit einer anhaltenden dynamischen Mietentwicklung in diesem Segment und verfolgen einen Cash-on-Cash-Ansatz mit einer entsprechend positiven Wertentwicklung. Käufer sind dabei nicht nur klassische institutionelle Kapitalgeber, sondern zunehmend auch inländische Asset Manager mit globalen Kapitalquellen. Im zweiten Quartal wurden 1,2 Milliarden Euro im Core- und Core-plus-Segment investiert. „Bei Immobilienportfolios mit guter Qualität in erstklassigen Lagen können wir nach den Schwankungen der letzten zwei Jahre eine nachhaltige Preisstabilisierung beobachten. Käufer in diesem Bereich sind wieder bereit, mehr als das 20-fache der jährlichen Nettomieteinahmen zu zahlen“, so Lüttger.

Im Value-add-Segment hingehen finden weiterhin Portfoliobereinigungen statt, wenn auch in einem geringeren Umfang als noch zu Beginn des Jahres. Das Volumen für Value-add-Portfolios erreichte im zweiten Quartal lediglich die Hälfte des Premium-Segmentes. Die Käufer verfolgen einen IRR-Ansatz und sind sowohl unter den Asset Managern mit internationalem Kapital, als auch regionalen Investoren mit guter Kenntnis des Marktes und gutem Zugang zu Handwerkern für die notwendigen Modernisierungsmaßnahmen zu finden.

„Die Preise stabilisieren sich in diesem Segment ebenfalls und der Markt beginnt sich neu zu bilden.“

Michael Schlatterer, Managing Director Residential Valuation

Die neue Dynamik bei Core- und Core-plus-Objekten zeigt sich auch in der Portfoliozusammensetzung der Marktteilnehmer. Nachdem die großen Portfoliobereinigungen, insbesondere die des ZBI-Portfolios, mit dem Verkauf einer zweiten Charge von 3.300 Einheiten an Net Zero Properties weitestgehend abgeschlossen sind, ist die Qualität der Portfolios deutlich gestiegen. Dies drückt sich sowohl in den potenziellen als auch in den tatsächlichen Verkäufen aus, bei denen CBRE beratend tätig ist.

„Die in den letzten beiden Jahren geringe Bereitschaft große Tickets über100 Millionen Euro zu akquirieren, steigt dabei bei den institutionellen wie auch privaten Investoren deutlich an.“

Jirka Stachen, Head of Research Consulting Continental Europe

Auch bei den Projektentwicklungsdeals zeigte sich eine deutliche Marktstabilisierung. Hier wurden im ersten Halbjahr insgesamt 1,1 Milliarden Euro investiert – rund 27 Prozent mehr als im Vorjahreszeitraum. „Das wachsende Volumen verdeutlicht das zunehmende Vertrauen der Investoren in Neubauprojekte, auch wenn der relative Marktanteil gegenüber 2024 leicht zurückging“, erläutert Stachen weiter.

Asset- und Fondmanager sind besonders aktiv auf der Käuferseite – Immobiliengesellschaften kaufen weiterhin

Obwohl Asset- und Fondmanager mit einem Anteil von 887 Millionen Euro das größte Auftragsvolumen im ersten Halbjahr 2025 verzeichneten, setzt sich der Trend der als Käufer auftretenden Immobiliengesellschaften weiter fort. Insgesamt tätigten sie Einkäufe in Höhe von 516 Millionen Euro, dicht gefolgt von der öffentlichen Hand, die im gleichen Zeitraum Immobilien für 400 Millionen Euro erwarben. Größte Nettoverkäufer waren wie im ersten Quartal die offenen Immobilienfonds.

Der deutsche Wohnimmobilienmarkt zieht dabei auch im ersten Halbjahr 2025 in- und ausländisches Kapital an, wobei der Anteil von aus dem Ausland stammenden Kapitals im Vergleich zum Vorjahreszeitraum um neun Prozentpunkte auf einen Gesamtanteil von 33 Prozent zugelegt hat.

Ausblick auf das Gesamtjahr 2025

Der Ausblick auf das Gesamtjahr bleibt deutlich optimistisch – nach der Bundestagswahl mit einem ersten positiven Sentiment für den Wohnimmobilienmarkt, einer etwas berechenbareren US-Wirtschaftspolitik und einer höheren Bereitschaft seitens der Investoren in Wohnimmobilien zu investieren. „Für das zweite Halbjahr 2025 erwarten wir ein etwas größeres Transaktionsvolumen, sodass wir von einem Gesamtvolumen zwischen acht und zehn Milliarden zum Jahresende ausgehen. Dabei ist ein leichter Rückgang bei den Spitzenrenditen möglich,“ prognostiziert Schlatterer.

* Ohne Minderheitsbeteiligungen, Plattformtransaktionen und Finanzierungsgeschäfte.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de