Pressemitteilung

Wohnimmobilientransaktionsmarkt Deutschland legte 2024 deutlich zu

08 Januar 2025

Pressekontakt

Ass. Director|Communications

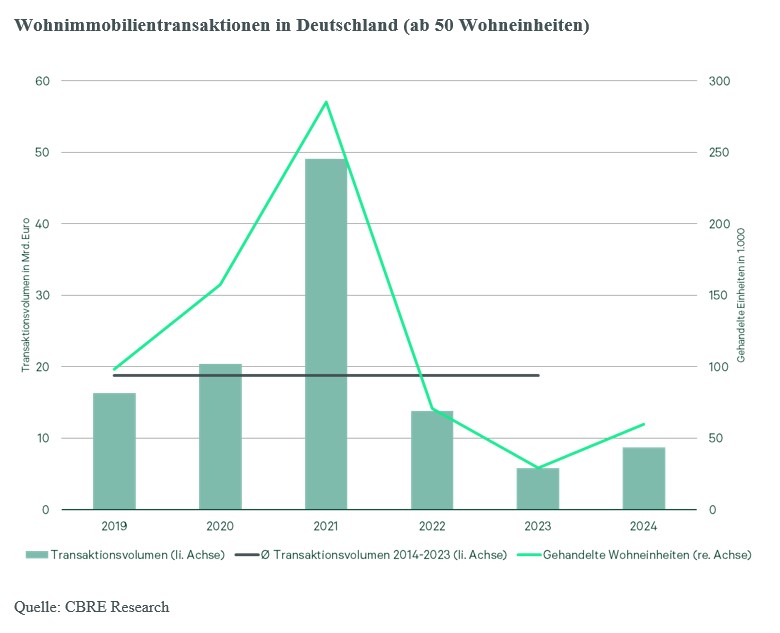

- 8,7 Milliarden Euro* wurden 2024 investiert – 50 Prozent mehr als im Vorjahr

- Öffentliche Hand war größter Nettokäufer

- Spitzenrendite blieb in den Top-7-Städten stabil bei 3,4 Prozent

2024 verzeichnete der deutsche Wohnimmobilieninvest-mentmarkt (ab 50 Einheiten) ein Transaktionsvolumen von 8,7 Milliarden Euro (bei 59.700 gehandelten Wohneinheiten). Damit war Wohnen die wichtigste Assetklasse am deutschen Immobilieninvestmentmarkt. Im Vergleich zu 2023 wies das Investitionsvolumen einen Anstieg von etwa 50 Prozent auf. Mit 3,9 Milliarden gab es dabei im Schlussquartal eine Jahresendrally – dabei handelte es sich um den höchsten Quartalswert seit Ende des Superzyklus im ersten Quartal 2022. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

"Der Wohninvestmentmarkt verspürte 2024 wieder einen kräftigen Aufwind, der sich 2025 weiter fortsetzen dürfte."

Konstantin Lüttger, Head of Residential Investment Germany

Größter Deal des Jahres war – gemessen an der Anzahl an Wohneinheiten – die Übernahme eines ZBI Teilportfolios mit circa 6.900 Wohnungen durch den Asset Manager ZAR Real Estate. Darüber hinaus konnten 18 weitere regionale und überregionale Wohntransaktionen im Wert von jeweils 100 Millionen Euro gezählt werden, acht davon allein im vierten Quartal.

Die wichtigsten Trends

Der Transaktionsmarkt wurde 2024 durch zwei große Trends bestimmt. So gab es Verkäufe von Portfolios und Objekten im Rahmen von Refinanzierungsrunden mit dem Ziel, die Eigenkapitalquoten wieder auf ein auskömmliches Niveau zu bringen. Hier waren vor allem gelistete Bestandshalter und zunehmend auch Immobilienfonds auf Verkäuferseite aktiv. Dabei handelte es sich vorwiegend um Value-Add und opportunistische Portfolios. Bei dem zweiten Trend handelte es sich um den Verkauf von Projektentwicklungen insbesondere an öffentliche Wohnungsgesellschaften, die diese zunehmend wieder in Form eines Forward Funding erwarben. „Die Entwickler konnten sich dadurch ausreichende Liquidität sichern – und die Wohnungsgesellschaften das erfolgreiche Schaffen neuen Wohnraums unterstützen“, erläutert Lüttger. Insgesamt entfielen 2024 2,7 Milliarden Euro auf Forward Deals und Forward Fundings – im Vorjahr waren es nur 1,6 Milliarden.

Die Risikoklassen Core und Core-plus hatten 2024 lediglich einen Anteil von 54 Prozent an den Transaktionen – nach 75 Prozent 2023. Das Angebot in diesen Segmenten ist stark limitiert. Stark zulegen konnte hingegen der Anteil von Value-Add- (36 gegenüber 19 Prozent 2023) und opportunistischen Investments (11 gegenüber 8 Prozent 2023). Nach der Anzahl der Transaktionen hatten diese beiden Segmente mit zusammen 87 Verkäufen (2023: 60 Transaktionen) den höchsten Marktanteil. Insgesamt wurden in diesen Risikoklassen mehr als 45.000 Wohnungen gehandelt – gegenüber weniger als 15.000 Wohnungen im Core- und Core-plus Segment.

"Angesichts der Mietsteigerungen werden Value-Add-Businesspläne für immer mehr Käufer attraktiver. Zugleich sehen wir, dass mehr Value-Add-Objekte aufgrund von CapEx- und ESG-Themen von Bestandshaltern verkauft werden. Für 2025 zeichnet sich jedoch ab, dass wieder mehr Transaktionen im Core-plus-Segment stattfinden werden."

Jirka Stachen, Head of Research Consulting Continental Europe

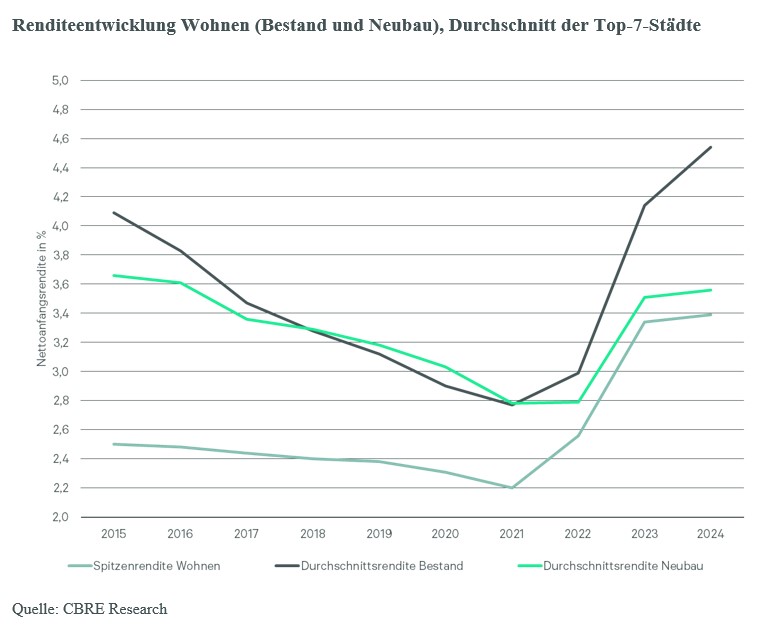

Renditeanstieg erreicht ein Plateau

Verkäufer veräußerten nunmehr ihre Portfolios zu marktadäquaten Preisen, das betrifft sowohl Bestandsobjekte – hier vor allem bei Portfolio-Transaktionen – als auch Projektentwicklungen.

"Es zeichnet sich aber ab, dass insbesondere bei Core- und Core-plus-Portfolios eine weitere Stabilisierung der Preise stattfindet und für sehr gute Bestände 2025 sogar wieder Preissteigerungen zu erwarten sind."

Michael Schlatterer, Managing Director Residential Valuation

Ende 2024 lag die Spitzenrendite bei 3,4 Prozent. Im Vergleich zu Ende 2023 stellte das einen Anstieg um nur noch 0,05 Prozentpunkte dar. Im Gegensatz dazu ist die Rendite für energetisch unsanierte Bestände und in Lagen mit einem demografisch schwachen Ausblick noch einmal gestiegen.

Öffentliche Hand investierte in Ankäufe

Größter Nettokäufer war die Öffentliche Hand (plus 2,3 Milliarden Euro) – maßgeblich in Form von Projektentwicklung über Forward-Käufe und zunehmend Forward Fundings in Berlin, München und Süddeutschland sowie Bestandskäufe in Berlin. „Während Ankäufe von Bestandsimmobilien die lokalen Wohnmärkte kaum entspannen dürften, trägt die Investition in Wohnprojektentwicklungen dazu bei, dringend benötigten Wohnraum zu schaffen und den Wohnungsmarkt etwas zu entspannen, wenn auch auf einem sehr niedrigen Niveau“, sagt Schlatterer. Auf Platz zwei kamen Asset-/Fondsmanager (plus 1,2 Milliarden Euro), gefolgt von offenen Immobilien/Spezialfonds (835 Millionen Euro) sowie Privatinvestoren (plus 832 Millionen Euro). Größte Nettoverkäufer (ohne Projektentwickler) waren Immobilienaktiengesellschaften (minus 2,5 Milliarden Euro), gefolgt von geschlossenen Immobilienfonds (minus 40 Millionen Euro) sowie von Versicherungen/Pensionskassen (minus 14 Millionen Euro).

Der Anteil internationaler Investoren betrug 2024 24 Prozent – und lag damit auf dem Niveau von 2023. „Für 2025 erwarten wir einen deutlichen Anstieg der Aktivitäten internationaler Investoren in Deutschland“, so Stachen.

Modern-Living-Segment mangelt es an Produkt

Im Gegensatz zum Mehrfamilienhaussegment bleibt das Transaktionsvolumen im Modern-Living-Segment lediglich bei etwa 110 Millionen Euro. Maßgebliche Ursache dafür ist das mangelnde Produktangebot – bei einem anhaltend hohen Interesse insbesondere internationaler Investoren.

Fokus auf die Hauptstadt

Berlin stellte mit Transaktionen im Wert von 2,8 Milliarden Euro den mit Abstand größten Wohnimmobilieninvestmentmarkt im Jahresverlauf 2024. Dort stieg das Transaktionsvolumen im Vorjahresvergleich durch Großtransaktionen und Forward Fundings der öffentlichen Hand um 53 Prozent. Auf Platz zwei folgte München mit 436 Millionen Euro – maßgeblich bestimmt durch wenige Großtransaktionen. Auf Platz drei folgte Düsseldorf mit 285 Millionen Euro, vor Frankfurt am Main (127 Millionen Euro), Hamburg (97 Millionen Euro) und Köln (64 Millionen Euro).

Ausblick auf 2025

„Wir gehen davon aus, dass die Dynamik am deutschen Wohnimmobilieninvestmentmarkt 2025 weiter zunehmen wird. Vor allem internationale Investoren erhöhen ihre Aktivitäten am deutschen Wohninvestmentmarkt, der mit attraktiven Kaufpreisen, stark steigenden Mieten und einer hohen Wohnnachfrage nicht nur stabile, sondern auch perspektivisch steigende Erträge für die Portfolios der Bestandshalter generieren wird. Insgesamt erwarten wir über das komplette Risikospektrum und alle Größenklassen einen deutlich anziehenden Markt“, sagt Lüttger. „Entsprechend rechnen wir für 2025 aktuell mit einem Transaktionsvolumen von bis zu zehn Milliarden Euro am deutschen Wohnimmobilieninvestmentmarkt.“

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de