Pressemitteilung

Wohnimmobilientransaktionsmarkt Deutschland setzte Belebung im dritten Quartal weiter fort

07 Oktober 2024

Pressekontakt

Ass. Director|Communications

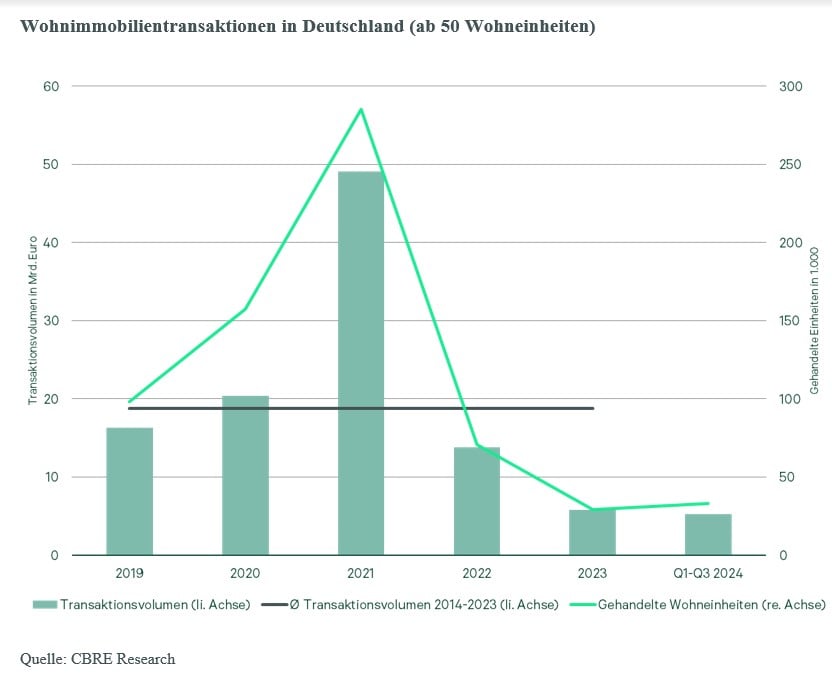

- 5,3 Milliarden Euro wurden in den ersten drei Quartalen 2024 investiert – 16 Prozent mehr als im Vorjahreszeitraum

- Zunehmender Fokus des Transaktionsgeschehen auf Value-Add- und opportunistisches Produkt

- Core Produkt wird stark von institutionellen Investoren gesucht – ist aber kaum verfügbar

- Spitzenrendite blieb in den Top-7-Städten stabil bei 3,4 Prozent

In den ersten drei Quartalen 2024 erreichte der deutsche Wohnimmobilieninvestmentmarkt (an 50 Einheiten) ein Transaktionsvolumen von 5,3 Milliarden Euro (bei 33.300 gehandelten Einheiten). Das sind 16 Prozent mehr als im Vorjahreszeitraum. Zudem wurde mit 2,5 Milliarden Euro im dritten Quartal der höchste Quartalswert seit Ende 2022 erreicht. Im bisherigen Jahresverlauf konnten insgesamt 94 Transaktionen gezählt werden und damit sieben Prozent mehr als noch zum Vorjahreszeitpunkt. Der Anteil internationaler Investoren ist um zehn Prozentpunkte auf 17 Prozent zurückgegangen. Ein positives Signal gibt es für den Neubau. In den ersten drei Quartalen flossen 1,6 Milliarden Euro in Ankäufe von Projektentwicklungen – vor einem Jahr waren es lediglich 1,3 Milliarden Euro. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Sebastian Schütte, Senior Director Residential Investment

Zu der Belebung trugen maßgeblich einige regionale und überregionale größere Portfoliotransaktionen bei. Allein im dritten Quartal fanden sechs Transaktionen mit jeweils mehr als 100 Millionen Euro neue Eigentümer und damit die Hälfte aller Großtransaktionen. Die Käufer dieser Portfolios waren dabei keine öffentlichen Wohnungsgesellschaften, wie noch zu Beginn des Jahres, sondern kamen aus dem Umfeld eigenkapitalstarker Investoren wie zum Beispiel von Family Offices. Insgesamt kamen private Investoren im bisherigen Jahresverlauf auf ein Nettoinvestitionsvolumen von 768 Millionen Euro. Bei den Verkäufern handelte es sich wie auch in der ersten Hälfte des Jahres, um jene Bestandshalter, die im Gleichklang von Abwertungen und Refinanzierungen ihre Eigenkapitalquoten wieder auf ein auskömmliches Niveau bringen müssen. Dazu zählen neben den gelisteten Wohnungsunternehmen zunehmend auch Immobilienfonds.

Obwohl sich beim Markt für Bestandsportfolios wieder Bewegung abzeichnet, ist das Angebot bei Core- und Core-plus-Objekten im Allgemeinen und bei Projektentwicklungen im Speziellen fast vollständig ausgetrocknet. So nahm das Volumen im Core- und Core-plus-Segment auf Jahressicht um 20 Prozent ab, während das Volumen von Value-add- und opportunistischen Ankäufen im gleichen Zeitraum um fast 15 Prozent zugenommen hat. Daher lag der Anteil von Core und Core-plus in den ersten drei Quartalen 2024 bei nur noch 50 Prozent am Investitionsvolumen – nachdem es im Vorjahreszeitraum 73 Prozent gewesen waren.

"Mittlerweile stehen Verkäufe von ‚Tafelsilberobjekten‘ weniger im Fokus der Verkäufer. Hingegen werden Objekte mit CapEx- und ESG-Themen sowie mit Underrent-Situationen von Bestandshaltern aktiv gemanagt und gegebenenfalls auch verkauft. In solchen Fällen werden dann zum Teil erhebliche Preisabschläge akzeptiert."

Jirka Stachen, Head of Research Consulting Continental Europe

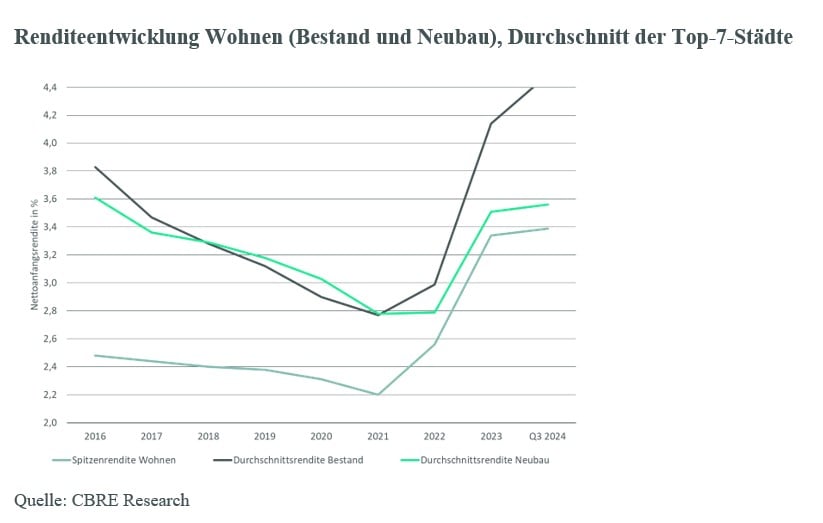

"Wir beobachten, dass die Talfahrt der Preise insbesondere im Spitzensegment ein nachhaltiges Ende gefunden hat. Bei einzelnen Top-Objekte ist sogar wieder ein leichter Anstieg zu beobachten." Michael Schlatterer, Managing Director Residential Valuation

Daher blieben die Spitzenrenditen im dritten Quartal im Durchschnitt der Top-7-Städte stabil bei 3,4 Prozent. Im Vergleich zum dritten Quartal 2023 ist das ein Anstieg um 0,25 Prozentpunkte. Die Renditen für Bestandsimmobilien durchschnittlicher Lage- und Objektqualität, sind hingegen sind noch einmal leicht gestiegen.

Ein knappes Drittel des Transaktionsvolumens wurde in Berlin allokiert

Während in Berlin über 1,8 Milliarden Euro investiert wurden – 31 Prozent mehr als im Vorjahreszeitraum – waren es in München 415 Millionen Euro und in Düsseldorf 138 Millionen Euro. Köln, Hamburg und Frankfurt am Main blieben deutlich unter der 100-Millionen-Euro-Marke.

Prognose für das Gesamtjahr 2024

„Auf Jahressicht ist ein Transaktionsvolumen von acht Milliarden Euro in erreichbarer Nähe. Die Transaktionspipeline der kommenden Monate ist zumindest für Bestandsobjekte und Portfolios gut gefüllt. Diese Dynamik wird 2025 weiter anhalten, dann auch wieder mit besseren Bedingungen für den dringend erforderlichen Wohnungsneubau“, sagt Stachen.

„Bei der Spitzenrendite sehen wir eine anhaltende Stabilisierung, wobei es eine weitere leichte Renditedekompression bei modernen Bestandsobjekten geben dürfte. Auch 2025 ist mit einer leichten Renditekompression zu rechnen“, sagt Schlatterer.

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und -investitionen sowie ein führender Anbieter von Services für kritische Infrastrukturen. Das Unternehmen beschäftigt mehr als 155.000 Mitarbeitende und betreut Kunden in über 100 Ländern. CBRE betreut und berät seine Kunden in vier Geschäftssegmenten: Advisory (Vermietung, Verkauf, Kreditvergabe, Hypothekendienstleistungen, Bewertungen); Building Operations & Experience (Facility Management, Property Management, Flex Space & Experience, Kritische Infrastrukturen); Project Management (Programmmanagement, Projektmanagement, Kostenberatung); Real Estate Investments (Investmentmanagement, Entwicklung).

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de