Kapitel 3

Büro

Germany Real Estate Market Outlook 2024

10 Minuten Lesezeit

10 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- It’s the economy

Trotz Anzeichen einer Erholung wird die Büroflächennachfrage im unruhigen konjunkturellen Fahrwasser im ersten Halbjahr 2024 weiter nur gedämpft bleiben und erst mit anziehender Gesamtwirtschaft und verbessertem Geschäftsklima wieder spürbar steigen. - Return to office

Herausforderungen des Corporate Real Estate Managements (CREM) um die Themen Return-to-Office, New Work, ESG sowie Flexibilisierung und Hybridisierung der Bürowelt verändern Nutzeransprüche und Nachfragestruktur und schaffen neuen Handlungsbedarf auf der Angebotsseite. - Flight to quality

Büronutzer streben nach einer Verbesserung ihrer Situation: gut angebundene, qualitativ hochwertige Büros, welche den neuen Nutzeransprüchen gerecht werden, bleiben umkämpft und ein knappes Gut –älterem Bestand in ungünstigeren Lagen oder durchschnittlicher Qualität drohen Vermietungsrisiken. - Flight to safety

Die Zurückhaltung am Büroinvestmentmarkt wird vorerst anhalten – institutionelle und private Core-Investoren konsolidieren ihre Portfolios, werden dank Repricing sukzessive und selektiv wieder auf die Käuferseite zurückkehren und im “Risk off-Modus” auf Ertragssicherheit und Wertstabilität setzen. - Manage-to-core

Mit dem zyklischen Neustart am Vermietungsmarkt wird 2024 das Jahr der Investoren mit Weitblick: Für Kapital mit entsprechendem Risikoprofil, Asset Management Know-how und Marktzugang öffnet sich das ‘Window of Opportunity’, um das inhärente Ertrags- und Wertsteigerungspotential zu heben.

Zyklischer Wendepunkt am Büromarkt

Der deutsche Büromarkt erlebte 2023 die erwartete Zäsur. Im Spannungsfeld der zögerlichen Konjunkturerholung sowie struktureller Veränderungen wird die Assetklasse Büro auch 2024 vor Herausforderungen stehen.Unsicherheiten von Unternehmen aus nahezu allen Branchen über das zukünftige Geschäftsumfeld sowie den Personal- und Büroflächenbedarf bremsen die Vermietungsaktivitäten. Der Anteil der Büromieter, die aktuell eine Verlängerung in ihrer Bestandsfläche einem Umzug vorziehen, ist entsprechend weiter hoch. Verbesserte Frühindikatoren und eine steigende Zahl von Neuanfragen zum Ende des Jahres lassen den optimistischen Ausblick zu, dass die Nachfrageseite ihre zyklische Talsohle erreicht hat und die Vorzeichen wieder in die positive Richtung wechseln.

Mit der starken, spätzyklischen Angebotsausweitung der letzten Jahre und dem schwachen Nachfrageumfeld der letzten zwölf bis 18 Monate ist das kurzfristig verfügbare Angebot in Form von Untermietflächen, Leerstand im Bestand und Fertigstellungen angestiegen. Nutzern ermöglicht dies im Rahmen von “Stay vs. Go”- Analysen nun wieder vermehrt neue Mietoptionen. Die deutliche Reduktion der in Planung oder im Bau befindlichen Projektpipeline deutet zudem perspektivisch bereits wieder auf eine neuerliche Angebotsverknappung ab 2025/2026 hin.

Mit der Fortsetzung des nutzerseitigen “Flight to Quality” und der Konsolidierung in qualitativ hochwertigen Büros der zentralen CBD-Lagen ist mit einer weiteren Polarisierung der Mietpreisentwicklung zu rechnen. Für den fungiblen Teil des Marktes ist weiter mit deutlichem Mietpreiswachstum zu rechnen. Für den tendenziell älteren, energieineffizienteren, weniger gut an den ÖPNV angebundenen und durchschnittlichen (Groß-)teil des Marktes stagnieren die Mieten hingegen.

Trotz der grundsätzlich veränderten Risikowahrnehmung gegenüber der Assetklasse Büro ergeben sich zum Neustart des Marktzyklus somit neue Chancen für Nutzer, Bestandshalter und Assetmanager sowie Core- und Value-add-Investoren, um von den langfristig positiven Fundamentaldaten des Büromarktes zu profitieren.

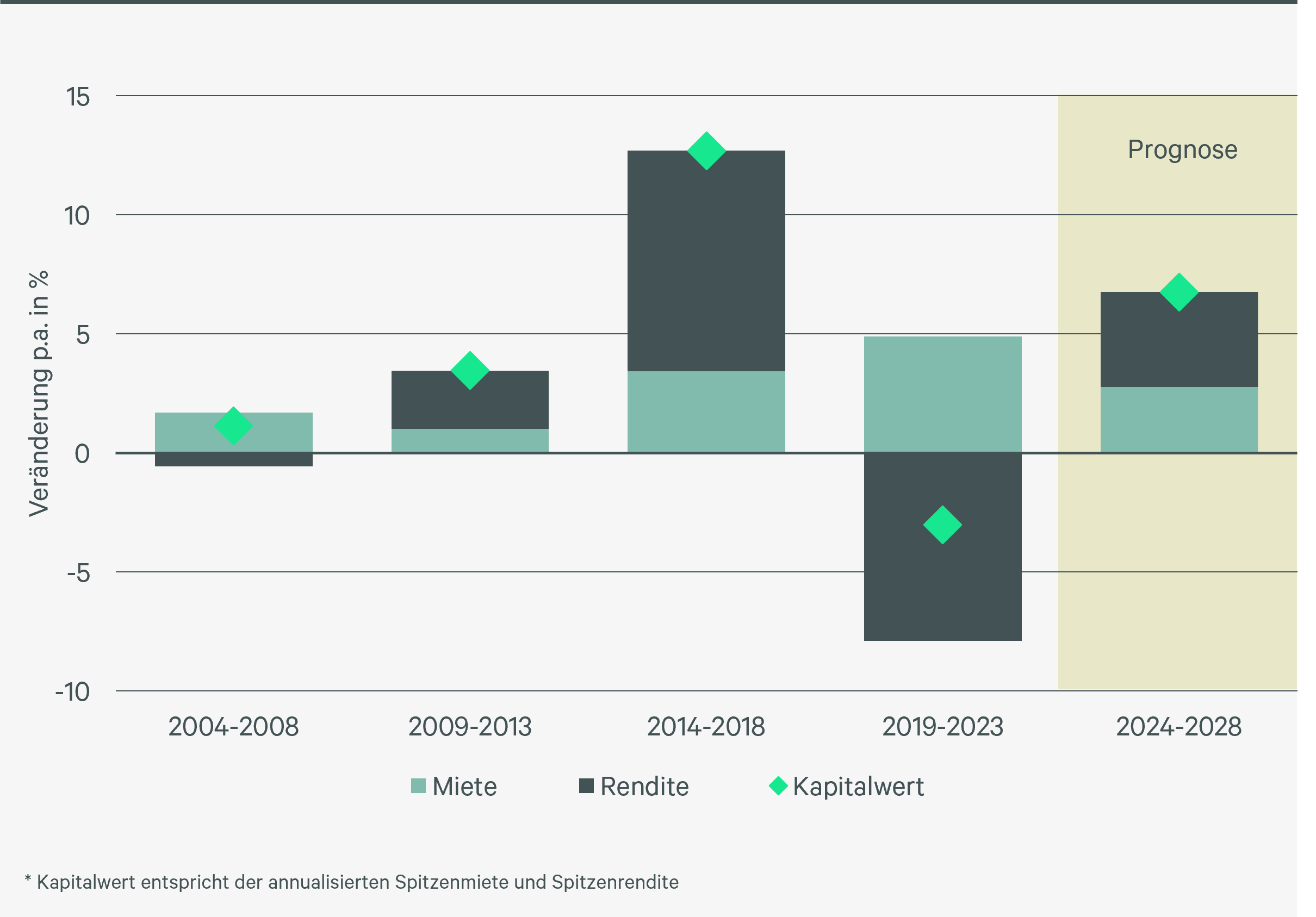

Kapitalwertentwicklung Top-5-Büromärkte Deutschland*

Quelle: CBRE Research

Der strukturelle Wandel der Büroarbeitswelt verändert die Nutzeransprüche an Büroflächen nachhaltig. Der Return-to-Office und die Adaption an hybride Arbeitsplatzkonzepte ist für eine Vielzahl von Unternehmen eine zentrale Managementaufgabe der kommenden Jahre, um im Wettbewerb um die besten Talente, die Innovationsfähigkeit und Unternehmenskultur zu bestehen und damit den langfristigen Geschäftserfolg zu sichern. Kurzfristig ergibt sich hierbei ein vermeintlicher Trade-off zwischen Miet-/Nutzungskosten und Mitarbeiterwünschen, langfristig setzt sich die Rationalisierung und Konsolidierung von Büroportfolios, gerade bei größeren Corporates, entlang dem Leitbild “Qualität vor Quantität” fort.

Für Assetmanager und Bestandshalter steigt der Wettbewerb um Büromieter somit wieder und birgt Vermietungs- bis hin zu Obsoleszenzrisiken, da sich die Zahl der “Must haves” bei Amenities und Fit-out-Qualitäten erhöht. Das Core-Segment definiert sich damit neu: Neben Lage- und Ausstattungskriterien ist nun auch ein entsprechendes ESG-Profil mit Energieeffizienz und Wellbeing vorzuweisen, um langfristige Ertragssicherheit und Wertstabilität zu ermöglichen.

Portfolioabwertungen und Repricing am Investmentmarkt hinterlassen ihre Spuren und haben den “Super-Zyklus” seit 2013/2014 beendet. Neben den gestiegenen kapitalmarktseitigen Renditeanforderungen muss das Core-Asset der Zukunft mehr bieten. Weitsichtigen Investoren und Assetmanagern mit Know-how ergeben sich in diesem herausfordernden Marktumfeld neue Opportunitäten und Chancen im Value-add- und opportunistischen Segment. Aktive Ansätze wie die Sanierung und Repositionierung älterer Bestandsimmobilien oder die Rekapitalisierung notleidender Projektentwicklungen bieten Möglichkeiten zur Umsetzung von Manage-to-Core/ Manage-to-ESG Strategien und das Heben von Werten.

In den nutzerseitig funktionierenden Teilmärkten und Mikrolagen bietet sich ein teils erhebliches Upside-Potential auf der Ertragsseite. Die Neuadjustierung von Risikoprämien und die Identifikation der nachhaltig funktionierenden Märkte, Standorte und Lagen ist gemeinsam mit dem “Bridging Gap”, dem zur Repositionierung benötigten CapEx und OpEx, die wesentliche Herausforderung für Investoren zum Start des neuen Marktzyklus.