Kapitel 6

Living

Germany Real Estate Market Outlook 2024

13 Minuten Lesezeit

13 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Ausgetrockneter aber attraktiver Wohninvestitionsmarkt

Der Wohntransaktionsmarkt wird auch 2024 mit angezogener Handbremse entwickeln. Allerdings sehen insbesondere internationale institutionelle Investoren erhebliche Chancen im Wohnungsmarkt, bedingt durch die exzellenten Fundamentaldaten. - Core Begehrt – bleibt aber Mangelware

Eigenkapitalstarke Investoren wie beispielsweise Pensionskassen fragen weiterhin insbesondere ESG-konforme Core-Objekte nach. Die weitere Renditeentwicklung ist durch die Angebotsverknappung spannend zu beobachten. - Preiskalibrierung hält an

Die Renditen werden in allen Teilsegmenten des Wohnungsmarktes weiter steigen. Allerdings zeichnet sich ab, dass sich die Preise von modernen ESG-konformen Objekten im Laufe des Jahres stabilisieren werden und wir erwarten insgesamt eine Belebung des Transaktionsmarkts in der zweiten Jahreshälfte. - Wohnungsumbau kommt zum Erliegen

Stark angestiegene Finanzierungskosten, weiterhin hohe Erstellungskosten, fehlende Wohnraumförderung in Verbindung mit einer schwer kalkulierbaren, bzw. sprunghaften Neubaupolitik lassen den Wohnungsbau in den kommenden Jahren fast komplett zum Erliegen kommen. - Erhebliche Mietsteigerungen zu erwarten

Aufgrund der anhaltend hohen und weiterhin steigenden Wohnraumnachfrage werden die Wohnungsmieten insbesondere in den Ballungsräumen flächendeckend deutlich steigen.

Refinanzierungen, Bestandsbereinigungen und ESG sind die Themen auf dem Wohninvestmentmarkt 2024

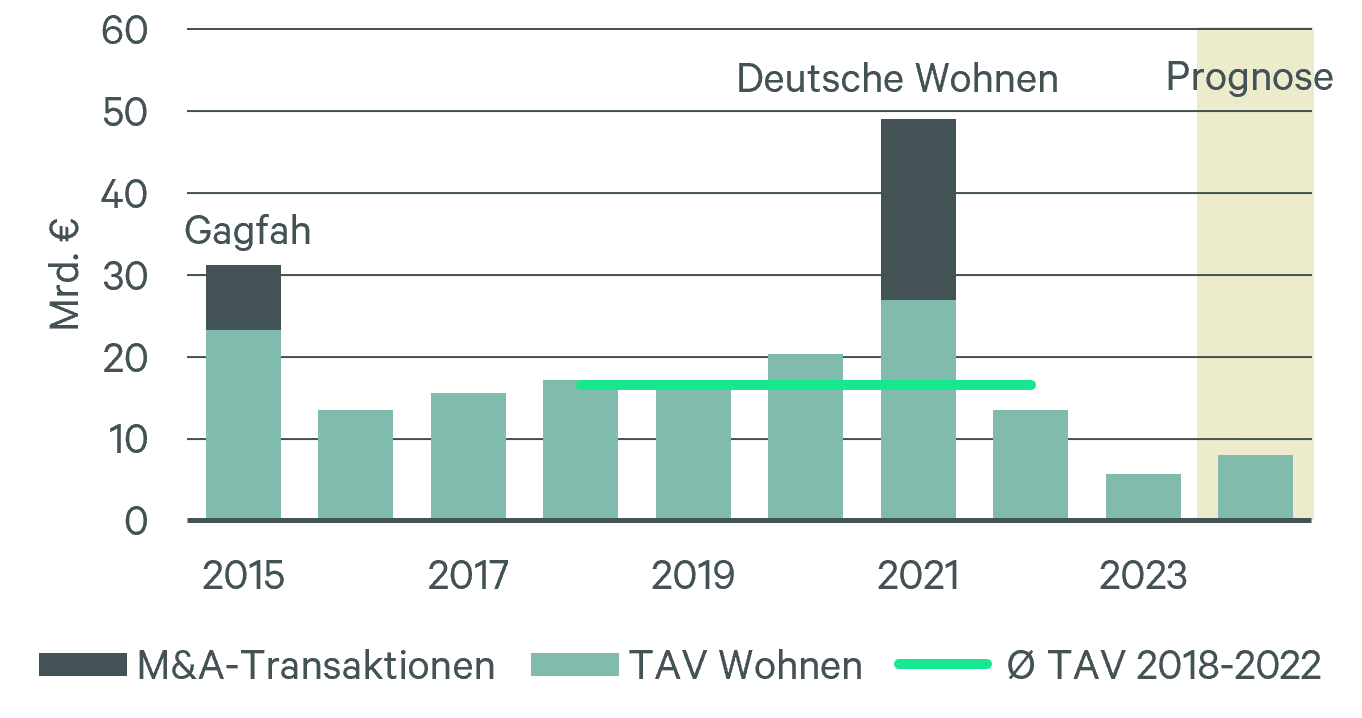

Renditepolarisierung auf dem WohninvestmentmarktDer Wohntransaktionsmarkt ist im Jahr 2023 gemessen am Transaktionsvolumen um fast 60 % eingebrochen. Ursächlich dafür ist eine Kombination aus weiterhin unterschiedlichen Preiserwartungen zwischen potenziellen Käufern und Verkäufern, den stark gestiegenen Fremdfinanzierungszinsen und einer generellen Marktunsicherheit in Bezug auf Wohnraumförderung, Regulierung und globalen Unwägbarkeiten. Im Ergebnis wurde mit 5,7 Mrd. € das geringste Transaktionsvolumen seit 2011 registriert.

Maßgeblichen Anteil am Transaktionsvolumen hatten die im Vorjahr bereits angedeuteten Portfoliostraffungen. So war die größte Transaktion der von CBRE begleitete Verkauf eines Projektentwicklungsportfolios der Vonovia an CBRE Investment Management im Wert von ca. 360 Mio. € im Großraum Berlin. Darüber hinaus veräußerte die Vonovia weitere Großportfolios u.a. in Dresden. Diese Portfolios – zum großen Teil im Core- und Core-plus-Segment angesiedelt – erfuhren eine für diese Marktphase beachtliche Nachfrage. Auch die Finanzierungsgeschäfte auf Teilportfolios in guten Lagen mit hohem Vermietungsstand, die Vonovia mit Finanzinvestoren erfolgreich verhandelte, zeigten, dass gute Wohnobjekte weiterhin nachgefragt wurden.

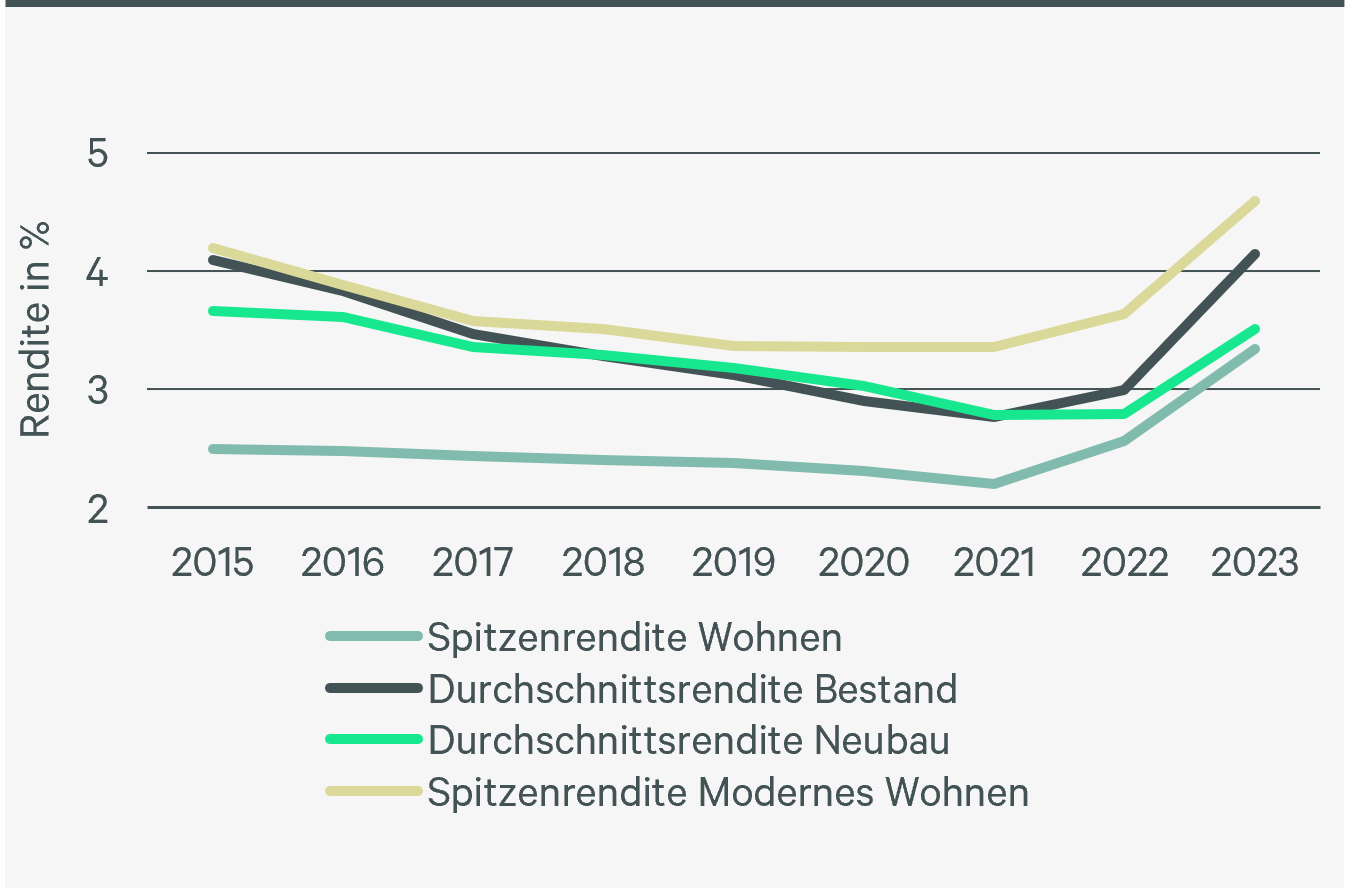

Es ist davon auszugehen, dass der damit einhergehende Preiskalibrierungsprozess, der 2023 kulminierte, sich auch 2024 fortsetzen wird. Allerdings wird dieser sich im Core- und Core-plus-Segment bis zum Ende des Jahres stark verlangsamen oder sogar anhalten. Bei Objekten in weniger guten Lagen mit Instandhaltungsrückstau ist weiterhin mit nicht unerheblichen Preisrückgängen zu rechnen.

Spitzenrenditen Living Top-7-Märkte

Quelle: CBRE Research

Transaktionsvolumen Wohnen Deutschland

Quelle: CBRE Research

Nachfrage nach Core zieht an – Value-add wird bisher nur selektiv gekauft

Während die Vonovia nach eigenen Angaben u.a. durch ihre Portfoliostraffung sich 2024 in etwas sichererem Fahrwasser bzgl. der Eigenkapitalisierung befinden dürfte, stehen anderen (börsennotierten) Wohnungskonzernen in diesem Jahr diese Prozesse noch bevor. Möglicherweise kommt ihnen aber die Stabilisierung der Spitzenrenditen dabei zu Hilfe, sodass die Bereinigungsverkäufe weniger umfangreich ausfallen müssen.

Ungeachtet dieser Prozesse sehen insbesondere ausländische Investoren den deutschen Wohninvestmentmarkt durchaus positiv und stehen kurz vor einem Wiedereinstieg. In deren Fokus stehen die großen Metropolen mit ihren starken Fundamentaldaten wie steigenden Mieten und sinkendem Angebot. Darüber hinaus wird das Segment des Modernen Wohnens, mit Studentenapartments, Mikrowohnen und z.T. Serviced Apartments sowie Wohnungen für Ältere immer interessanter für institutionelle Investoren.

Bereits Ende 2023 war zu beobachten, dass Objekte mit einem gewissen Instandhaltungsrückstau zunehmend auf den Markt kommen. Insbesondere langjährige Bestandshalter scheuen sich davor, CapEx für eine notwendige (ESG-gerechte) Sanierung in die Hand zunehmen. Als Käufer treten aktuell noch lokale eigenkapitalstarke Marktakteure auf, die den lokalen Markt und die Entwicklungspotenziale sehr gut kennen. Bei besseren Finanzierungskonditionen ist damit zu rechnen, dass auch wieder stärker mit Fremdkapital agierende Investoren in diesem Segment tätig werden.

Wohnungsneubau ist mittelfristig auf Eis gelegt

Neubau lohnt sich nicht mehr und wird kaum noch gefördert

Obwohl neue Wohnungen in Deutschland sowohl von den Nutzern als auch von den Mietern sehnlichst erwartet werden, ist mittelfristig nicht davon auszugehen, dass diese Erwartung erfüllt wird.

Die Ursachen dafür sind komplex und reichen von den hohen Baukosten, Personalmangel in den Verwaltungen über weitreichende kommunale Anforderungen bis hin zu einer nicht angepassten Steuerpolitik seitens des Bundes und der Länder. So sind die Erstellungskosten von Wohnungsneubau lt. ZIA mit 5.150 €/m² Nutzfläche im europäischen Schnitt am höchsten. Sie sind u.a. getrieben durch eine hohe Umsatz- und Grunderwerbssteuerbelastung. Durch die angespannte Haushaltssituation wurden steuerliche Abschreibungen und Fördermaßnahmen zuletzt stark gekürzt. So wurde bei der Neubauförderung bereits der neue energetische Standard EH 55 zugunsten des älteren Standards EH 40 kassiert. Neben der jährlichen linearen Abschreibung von 3 % kann derzeit lediglich eine Sonder-AfA in Höhe von 5 % (befristet auf drei Jahre und max. 4.800 €/m² der Herstellungskosten) auf Wohnungsneubau angewandt werden. Die geplante befristete Einführung einer degressiven AfA für Wohnungsneubau in Höhe von 6 % wurde vertagt.

Darüber hinaus belasten unflexible Baulandmodelle der Kommunen mit hohen Anforderungen an Infrastruktur und hohen Quoten für sozialen Wohnungsbau die Kalkulation von Entwicklern. In Verbin-dung mit gestiegenen energetischen und finanziellen Anforderungen der Banken ist Wohnungsneubau derzeit kaum realisierbar.

Obwohl neue Wohnungen in Deutschland sowohl von den Nutzern als auch von den Mietern sehnlichst erwartet werden, ist mittelfristig nicht davon auszugehen, dass diese Erwartung erfüllt wird.

Die Ursachen dafür sind komplex und reichen von den hohen Baukosten, Personalmangel in den Verwaltungen über weitreichende kommunale Anforderungen bis hin zu einer nicht angepassten Steuerpolitik seitens des Bundes und der Länder. So sind die Erstellungskosten von Wohnungsneubau lt. ZIA mit 5.150 €/m² Nutzfläche im europäischen Schnitt am höchsten. Sie sind u.a. getrieben durch eine hohe Umsatz- und Grunderwerbssteuerbelastung. Durch die angespannte Haushaltssituation wurden steuerliche Abschreibungen und Fördermaßnahmen zuletzt stark gekürzt. So wurde bei der Neubauförderung bereits der neue energetische Standard EH 55 zugunsten des älteren Standards EH 40 kassiert. Neben der jährlichen linearen Abschreibung von 3 % kann derzeit lediglich eine Sonder-AfA in Höhe von 5 % (befristet auf drei Jahre und max. 4.800 €/m² der Herstellungskosten) auf Wohnungsneubau angewandt werden. Die geplante befristete Einführung einer degressiven AfA für Wohnungsneubau in Höhe von 6 % wurde vertagt.

Darüber hinaus belasten unflexible Baulandmodelle der Kommunen mit hohen Anforderungen an Infrastruktur und hohen Quoten für sozialen Wohnungsbau die Kalkulation von Entwicklern. In Verbin-dung mit gestiegenen energetischen und finanziellen Anforderungen der Banken ist Wohnungsneubau derzeit kaum realisierbar.

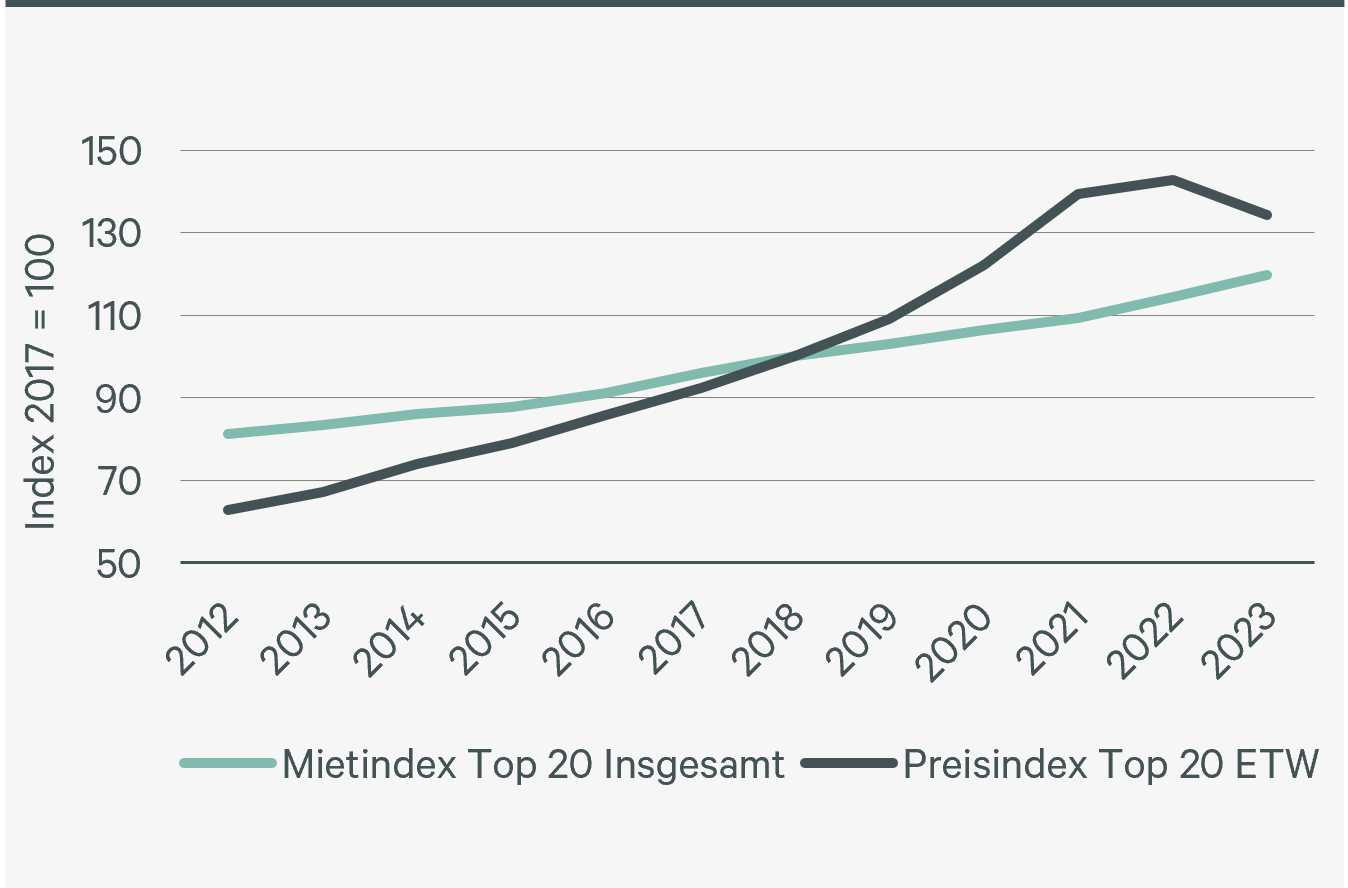

Preis- und Mietindex Top-20-Städte

Quelle: CBRE Research auf Basis VALUE Marktdatenbank

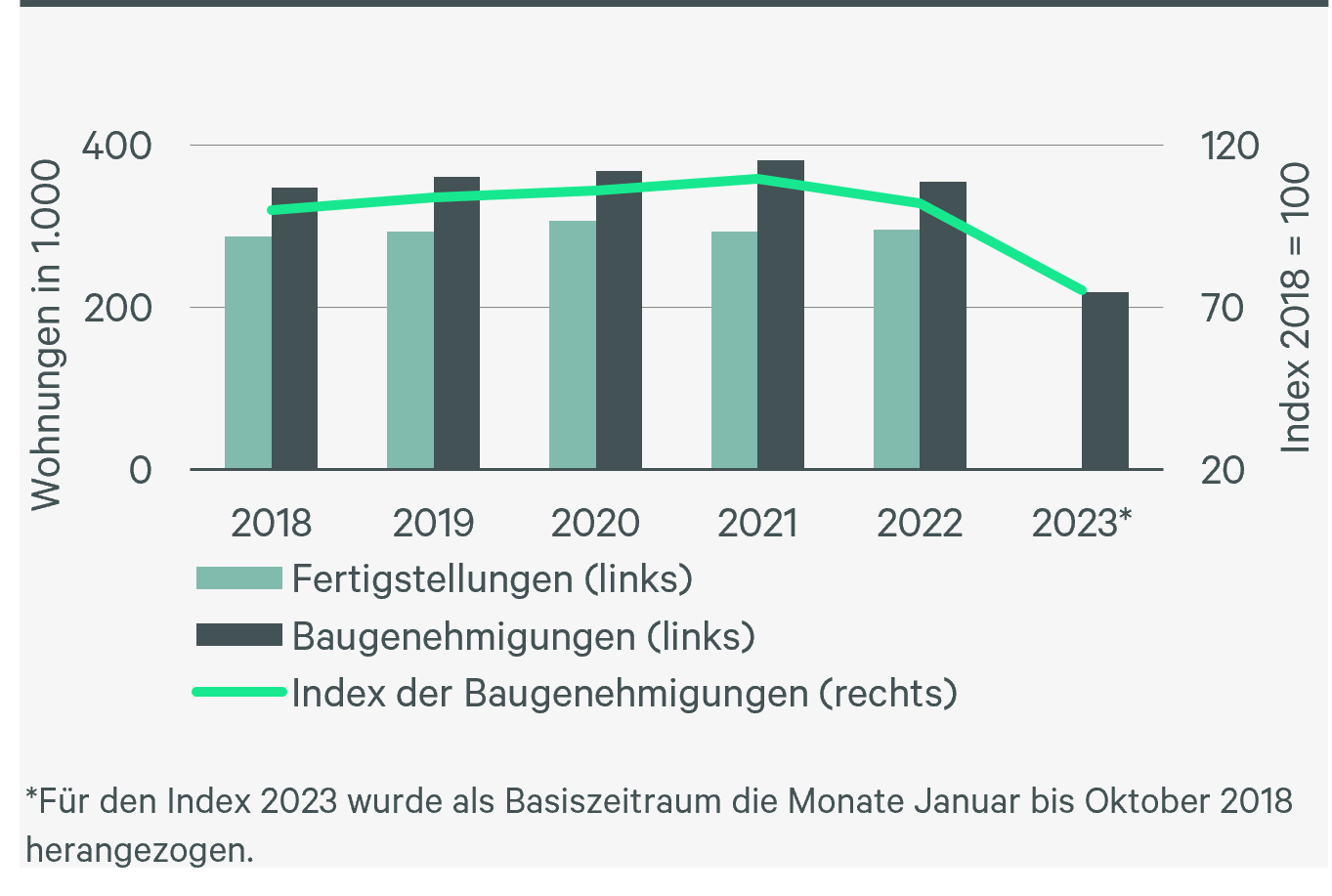

Wohnungsbautätigkeit Deutschland

Quelle: Destatis, CBRE Research

Wohnungsneubau sinkt – Wohnungsmieten explodieren – neue Wohnformen boomen

Aufgrund der schlechteren Finanzierungsbedingungen wird 2024 der Wohnungsneubau dramatisch einbrechen. Zwar ist damit zu rechnen, dass 2023 das Fertigstellungsvolumen nur leicht unter dem des Vorjahres liegen wird, allerdings brachen die Genehmigungszahlen bis Oktober 2023 um fast ein Viertel gegenüber dem Vorjahr ein. Dieser Einbruch wird sich in zwei bis drei Jahren auf das Fertigstellungsvolumen auswirken und einen Rückgang von 20 bis 30 % im Wohnungsbau zufolge haben. Das wären dann nur noch etwa 130.000 bis 150.000 Wohnungen bei einem jährlichen Bedarf von mindestens 400.000 Wohnungen.

Die Folge dieses dramatischen Einbruchs ist bereits jetzt durch einen deutlichen Anstieg der Angebotsmieten bemerkbar. In den letzten zehn Jahren stiegen in den Top-20-Wohnungsmärkten die Mieten durchschnittlich um mehr als 40 %. Die mittleren Angebotsmieten für Wohnungsneubau in diesen Städten liegen bei nunmehr 14,80 €/m²/Monat, 6,3 % höher als 2023. Der Nachfragedruck auf dem Mietwohnungsmarkt wird weiter zunehmen. Nicht mehr nur Zuwanderung erhöht diesen, sondern auch Selbstnutzer drängen auf den Mietmarkt, insbesondere weil die höheren Finanzierungskosten von Wohneigentum noch nicht durch die Preissenkungen ausgeglichen werden konnten.

Ein Teilsektor profitiert langfristig von dieser Entwicklung. Das Moderne Wohnen mit kleinen möblierten Apartments erfährt bei Studenten und Berufsanfängern und folglich Investoren zunehmende Aufmerksamkeit, auch wenn hier die Nachfrage das Angebot ebenfalls bei weitem übertrifft.

Quelle: CBRE Research auf Basis VALUE Marktdatenbank

Wohnungsbautätigkeit Deutschland

Quelle: Destatis, CBRE Research

Wohnungsneubau sinkt – Wohnungsmieten explodieren – neue Wohnformen boomen

Aufgrund der schlechteren Finanzierungsbedingungen wird 2024 der Wohnungsneubau dramatisch einbrechen. Zwar ist damit zu rechnen, dass 2023 das Fertigstellungsvolumen nur leicht unter dem des Vorjahres liegen wird, allerdings brachen die Genehmigungszahlen bis Oktober 2023 um fast ein Viertel gegenüber dem Vorjahr ein. Dieser Einbruch wird sich in zwei bis drei Jahren auf das Fertigstellungsvolumen auswirken und einen Rückgang von 20 bis 30 % im Wohnungsbau zufolge haben. Das wären dann nur noch etwa 130.000 bis 150.000 Wohnungen bei einem jährlichen Bedarf von mindestens 400.000 Wohnungen.

Die Folge dieses dramatischen Einbruchs ist bereits jetzt durch einen deutlichen Anstieg der Angebotsmieten bemerkbar. In den letzten zehn Jahren stiegen in den Top-20-Wohnungsmärkten die Mieten durchschnittlich um mehr als 40 %. Die mittleren Angebotsmieten für Wohnungsneubau in diesen Städten liegen bei nunmehr 14,80 €/m²/Monat, 6,3 % höher als 2023. Der Nachfragedruck auf dem Mietwohnungsmarkt wird weiter zunehmen. Nicht mehr nur Zuwanderung erhöht diesen, sondern auch Selbstnutzer drängen auf den Mietmarkt, insbesondere weil die höheren Finanzierungskosten von Wohneigentum noch nicht durch die Preissenkungen ausgeglichen werden konnten.

Ein Teilsektor profitiert langfristig von dieser Entwicklung. Das Moderne Wohnen mit kleinen möblierten Apartments erfährt bei Studenten und Berufsanfängern und folglich Investoren zunehmende Aufmerksamkeit, auch wenn hier die Nachfrage das Angebot ebenfalls bei weitem übertrifft.