Kapitel 9

Life Science

Germany Real Estate Market Outlook 2024

12 Minuten Lesezeit

12 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Dynamische Cluster

Neben akademischen Bildungseinrichtungen und Krankenhäusern fungieren Unternehmen aus dem Life Science-Bereich als „Anker“ um ein dynamisches Ökosystem wissenschaftlicher Disziplinen entstehen zu lassen. - Steigendes Mietpreisniveau

Life Science-Unternehmen bevorzugen bei der Anmietung Flächen mit einer guten Ausstattungsqualität und rücken aufgrund des Wettbewerbs um hochqualifizierte Mitarbeiter näher in das Zentrum des Büromarktes. - Vollausgestattete Labore

Während sich der Großteil der Laborflächen in Eigennutzung befindet, haben Start-ups die Möglichkeit, sich in betreibergeführte vollausgestattete Laborflächen flexibel einzumieten und von Spillover-Effekten zu profitieren. - Venture Capital-Herausforderungen

Das schwierige Finanzierungsumfeld zwingt Investoren das Kapital selektiver zu vergeben. Start-ups in der Reifephase rücken in den Fokus der Anleger, da hier schneller Erfolge generiert werden können. - Krisenresistente Assetklasse

Durch den gesicherten Cashflow langfristiger Ankermieter und das Potenzial der Start-up-Szene kann sich der Sektor Life Science von einem Nischensegment zu einer etablierten Anlageklasse am deutschen Immobilienmarkt entwickeln.

Dynamische Clusterbildung und steigende Anforderungen an Lage und Ausstattung prägen den Life Science Sektor

Fokus der deutschen Life Science-Unternehmen

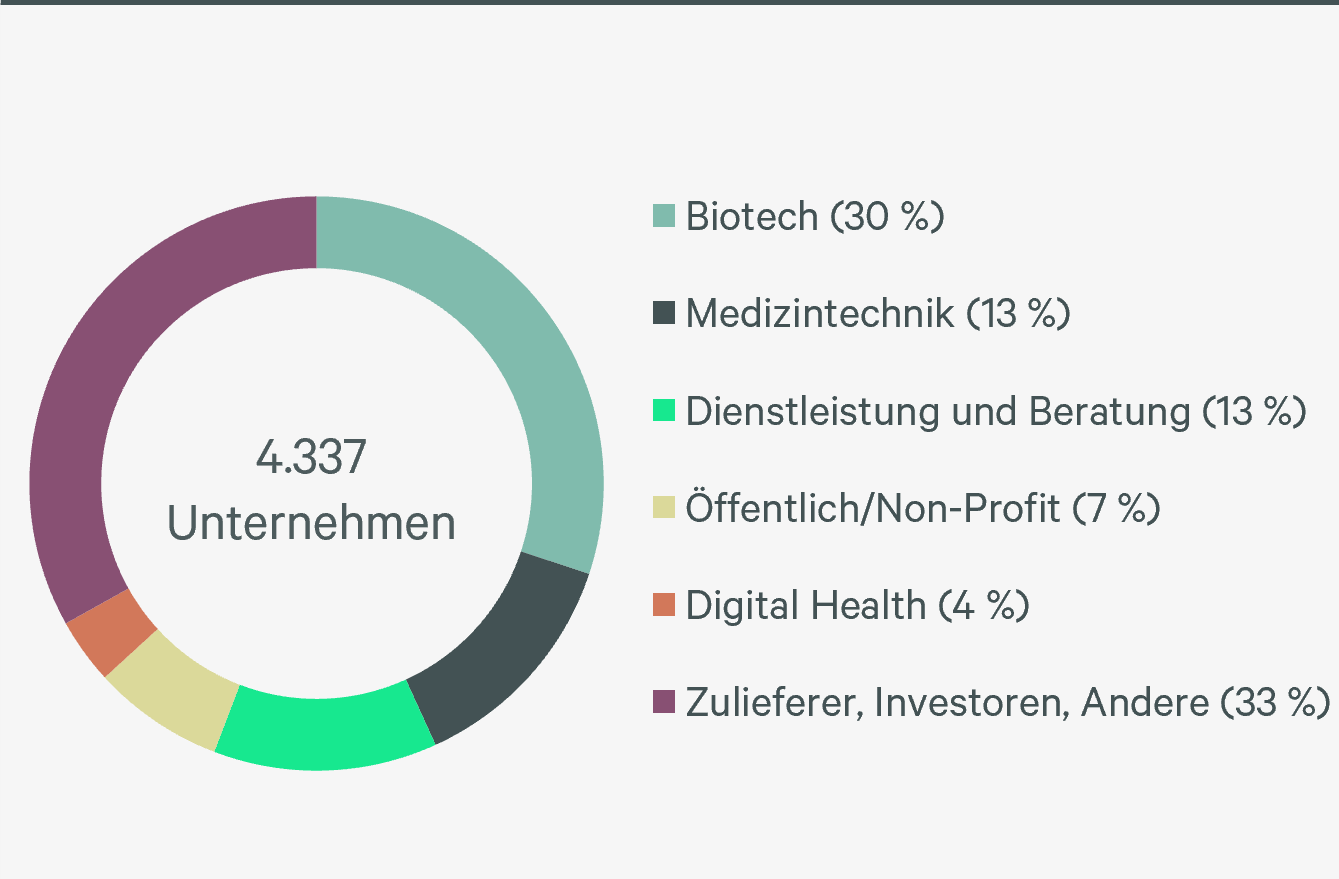

Der Life Science-Sektor ist ein komplexes Ökosystem miteinander verbundener Industrien, welcher eine Vielzahl von wissensintensiven und oft hoch spezialisierten Unternehmen umfasst. Dazu gehören Unternehmen in den Bereichen Biotechnologie/-informatik, Pharmazeutika, Medizintechnik, Digital Health, Beratungsunternehmen, ebenso wie staatliche und Non-Profit-Organisationen, die an den verschiedenen Phasen der Forschung, der Entwicklung, des Technologietransfers und der Vermarktung beteiligt sind. Aktuell umfasst der Life Science-Sektor in Deutschland über 4.000 Unternehmen, wobei interdisziplinäre Biotech-Firmen den größten Anteil ausmachen. Ihr Fokus lag auch im Jahr 2023 auf der Entwicklung onkologischer Wirkstoffe, in Form von Antikörpern oder Immuntherapien. Die Medizintechnik baute ihren Anteil am Gesamtmarkt weiter aus, ihre Arbeit zielt vor allem auf die Anwendung technischer Geräte ab.

Oftmals bilden sich die räumlichen Life Science-Cluster in der Nähe von akademischen Bildungseinrichtungen oder Krankenhäusern, wie dem Universitätsklinikum Heidelberg oder der Ludwig-Maximilians-Universität in München. Große Unternehmen können ebenfalls als „Anker“ für die Bildung von Clustern fungieren und ein dynamisches Ökosystem wissenschaftlicher Disziplinen entstehen lassen. Ein Beispiel dafür ist das Pharmaunternehmen Pfizer, das solche Hubs bereits in Freiburg und Berlin etabliert hat. Die bedeutendsten Cluster befinden sich in den bereits genannten Städten und breiten sich aufgrund der grundsätzlich positiven Rahmenbedingungen am Produktionsstandort Deutschland auch im Jahr 2024 im übrigen Rhein-Neckar-Gebiet, Stuttgart, Frankfurt/Rhein-Main-Region, Köln und Hamburg weiter aus.

Anteil Unternehmen nach Sektoren

Quelle: German Biotech Database, CBRE Research

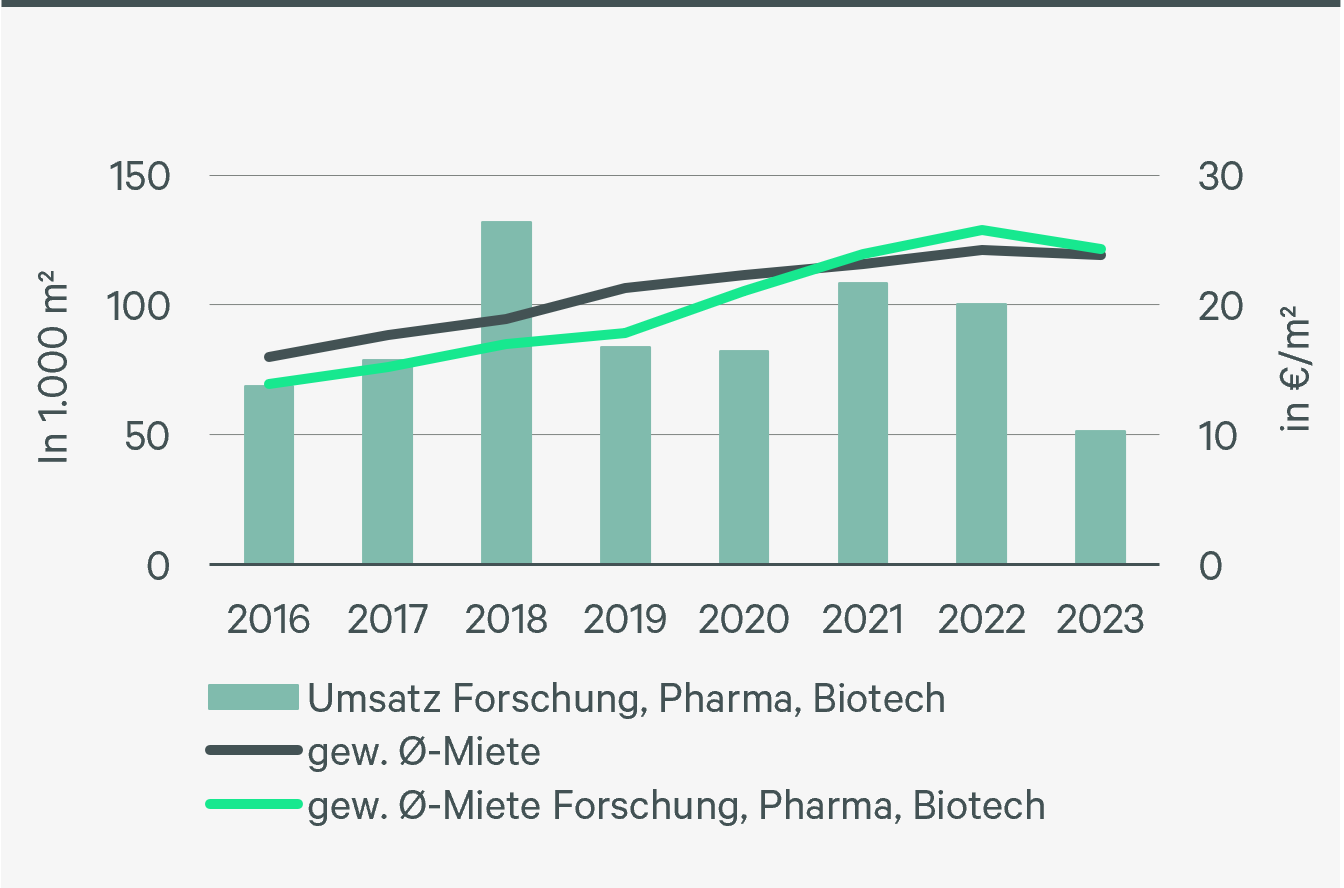

Top-5-Vermietungsumsatz und Mieten

Quelle: CBRE Research

Vermietungsmarkt

Im Unterschied zu klassischen Büronutzern mieten Life Science-Unternehmen vordergründig Laborflächen mit dazugehörigen Büroflächen an. Die Anforderungen an die Räumlichkeiten variieren zum Teil erheblich, da sich die Ausrichtung der Tätigkeit stark unterscheiden kann. Aufgrund der zahlreichen etablierten Unternehmen, wird ein Großteil der Life Science-Immobilien von Eigennutzern belegt. Entsprechend begrenzt ist das Angebot am Vermietungsmarkt. Einen Ansatzpunkt bei der Analyse der Bedarfssituation bietet dennoch der Blick auf die Bürovermietungsumsätze der Branche Forschung, Pharma, Biotech in den deutschen Top-5-Märkten. Mit einem durchschnittlichen Umsatzvolumen von 85.000 m² weist der Sektor eine stabile Nachfrage auf, musste aber, ähnlich zum Gesamtmarkt, einen Rückgang des Umsatzgeschehens im vergangenen Jahr verzeichnen. Der Blick auf die Mietpreisentwicklung zeigt ein jahrelang anhaltendes unterdurchschnittliches Mietpreisniveau der Branche. In den vergangenen fünf Jahren hat die Branche jedoch ein Mietpreiswachstum von 39 % verzeichnet und lag insbesondere in den letzten drei Jahren damit oberhalb der allgemeinen Durchschnittsmiete. Der Wettbewerb um hochqualifizierte Mitarbeiter zwingt die Unternehmen aus den farblosen Industriegebieten in die zentralen, attraktiven Lagen.

Während große, etablierte Unternehmen Laborflächen auch im veredelten Rohbau oder nur teilausgestattet übernehmen, zielen Start- und Scale-ups auf bereits vollausgestattete, modulare und flexible Einheiten ab. Jüngstes Beispiel ist der Biotech-Hub Skygate in München, der neben voll ausgestatteten Laboren auch New-Work-Büroflächen für eine bessere Zusammenarbeit bietet: ein Trend, der sich auch 2024 weiter fortsetzen wird.

Mit dem Anstieg von Venture Capital steigt auch die Nachfrage nach Laborflächen

Finanzierungsherausforderungen und Lösungsansätze

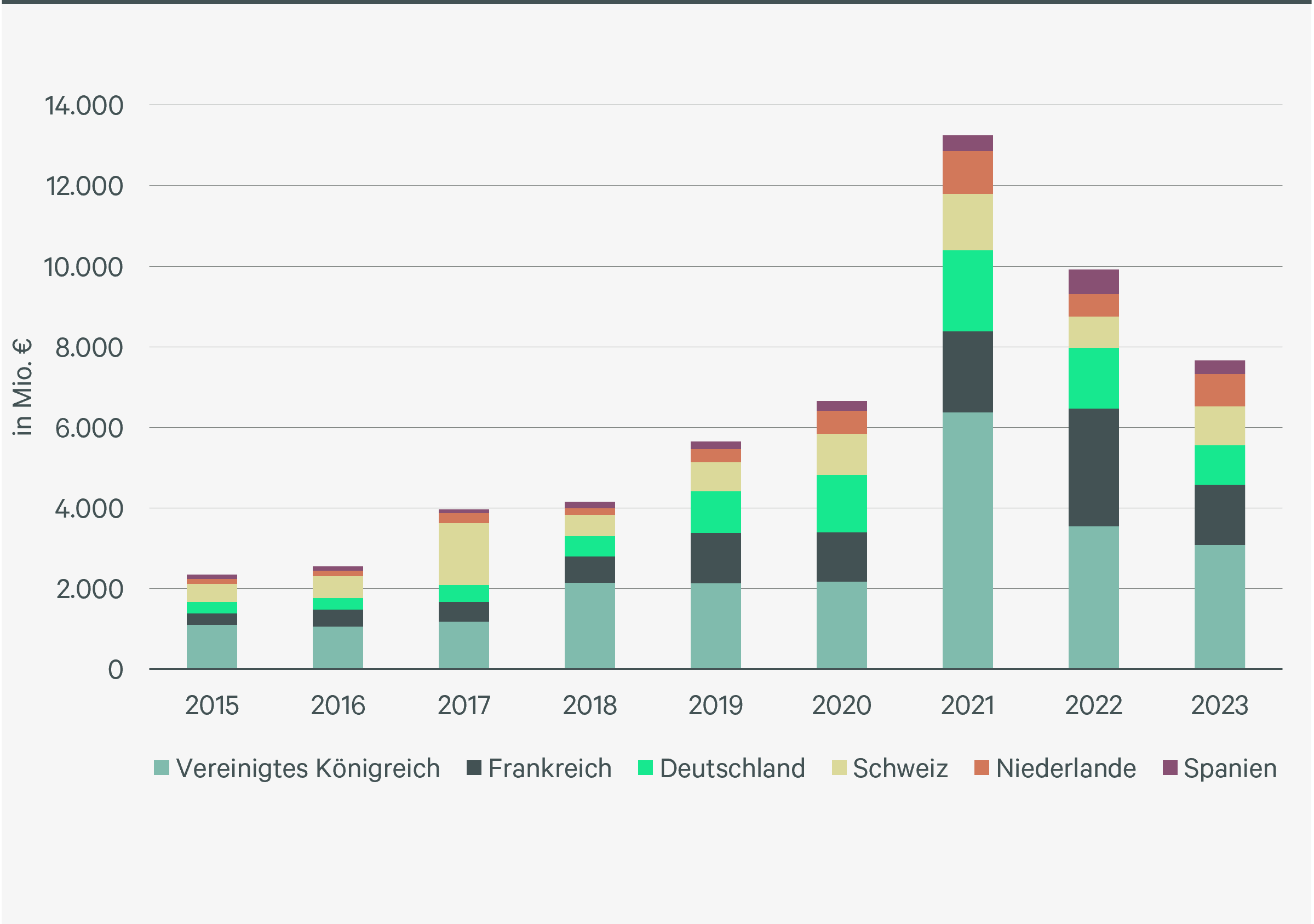

Wie viele andere Branchen hatte auch der Life Science-Sektor im vergangenen Jahr mit den gestiegenen Zinsen, einer abgeschwächten Wirtschaftskraft und geopolitischen Herausforderungen zu kämpfen. Die zahlreichen Start-ups und Scale-ups, die die Branche zu einem maßgeblichen Teil definieren, sind besonders angewiesen auf die Finanzierung durch Venture Capital. Die Forschung und Entwicklung fordert gerade in den Anfangsphasen einen hohen Kapitalbedarf und der gewinnbringende Erfolg dehnt sich auf einen unbestimmten Zeitraum aus. Auf Boomjahre der Biotech-Unternehmen in den Pandemiejahren 2020 und 2021 folgte ein Rückgang der Venture Capital-Aktivität, welche sich 2023 in Deutschland wieder auf dem Vor-Corona-Niveau befand. Das Fremdfinanzierungsvolumen lag hierzulande im vergangenen Jahr bei knapp einer Milliarde Euro. Aufgrund des schwierigen Finanzierungsumfeldes rücken Unternehmen mit einem fortgeschrittenen Forschungsstand in den Fokus der Anleger, da hier schneller Erfolge generiert werden können. Im europäischen Vergleich befindet sich Deutschland noch am Anfang seiner Entwicklung im Bereich Life Science und rangiert beim Finanzierungsvolumen durch Venture Capital hinter dem Vereinigten Königreich und Frankreich.

Eine Möglichkeit zur Freisetzung von Kapital zeigte im vergangenen Jahr die Sale-and-Lease-Back-Transaktion am Berliner Investmentmarkt in der Peripherie. Das Biotech-Unternehmen Scienion hat im Technologiepark Adlershof den neuen Erweiterungsbau an den Investor BEOS verkauft und sich einen 15-jährigen Mietvertrag gesichert. Somit konzentrieren sich die Investitionen wieder auf das Kerngeschäft. Mit einem Faktor von 15,8 lag die Transaktion damit annährend auf dem Niveau der Spitzenrendite von 6,7 % für Büroimmobilien in der Berliner Peripherie.

Generell erweisen sich Life Science-Immobilien als weniger krisenanfällig und bieten durch langjährige Ankermieter einen stetigen Cashflow. Mit der Stabilisierung des Finanzierungsumfeldes wird Venture Capital auch wieder in Start-ups in der Seed-Phase fließen und dadurch die Nachfrage nach Laborflächen angekurbelt werden.

Venture Capital Life Sciences – nationaler Vergleich des Investitionsvolumens

Quelle: Dealroom, CBRE Research