Kapitel 2

Investmentmarkt

Germany Real Estate Market Outlook 2024

10 Minuten Lesezeit

10 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Dynamik

Der Markt gewinnt durch bislang aufgeschobene Transaktionen und Fire Sales wieder an Dynamik, wenn auch auf einem geringeren Preisniveau als in der langen Boomphase. - ESG

Institutionelle Bestandshalter müssen sich aufgrund von ESG-Kriterien von einem Teil ihres Immobilienportfolios trennen, was aber auch Raum für Neuakquisitionen schafft. - Austarieren

Die Preisfindung ist überwiegend noch im Gange, aber die Vorstellungen auf Käufer- und Verkäuferseite nähern sich zunehmend an. In manchen Assetklassen wie z.B. Gesundheitsimmobilien ist dieser Prozess schon weiter vorangeschritten. - Wirtschaft

Die Inflation wird 2024 wieder sinken, was mehr Planungssicherheit bei Investitionsentscheidungen bietet. - Rendite

Der Renditeanstieg wird sich deutlich abschwächen und die Kapitalwerte werden weitestgehend wieder ins Plus drehen.

Talsohle erreicht – Ausblick positiv

Auch wenn der deutsche Immobilieninvestmentmarkt zuletzt erstmals seit der Finanzkrise aufgrund der stark gestiegenen Finanzierungskosten und Renditen bei Alternativanlagen wieder niedrige Transaktionsvolumina aufwies, ist der Ausblick vorsichtig optimistisch. Ab der zweiten Jahreshälfte 2024 wird die Marktdynamik spürbar anziehen.

Weiterhin sind deutsche Immobilien als Investitionsziel sehr begehrt; der Markt wird jedoch weiterhin noch von z.T. deutlich differenten Preisvorstellungen und einem knappen Angebot (bzw. häufig aufgrund zu geringer Gebote zurückgezogener Angebote) limitiert. Die aktuell stärkste Assetklasse der Industrie- und Logistikimmobilien hat im Gegensatz zu anderen Immobiliensegmenten nicht mit Insolvenzen von Projektentwicklern zu kämpfen. Ihre Attraktivität bleibt aufgrund des knappen Angebots und des damit verbundenen Mietpreiswachstums ungebrochen. Der grundlegend positive Ausblick hinsichtlich der Stabilität und Performance der deutschen Bürovermietungsmärkte wird auch die zuletzt schwächelnden Investitionen in deutsche Büroimmobilien wieder ansteigen lassen, die durch hohe Transaktionsvolumina den Markt ankurbeln.

Portfoliodeals nicht in allen Assetklassen

Auch mittelfristig werden Anleger ihre potentiellen Investments genauer als in vergangenen Jahren prüfen. Große Portfoliotransaktionen, die in den Boomjahren den Markt prägten, dürften insbesondere bei Büroobjekten rar bleiben; am ehesten paketweise werden Betreiberimmobilien wie Hotels oder Gesundheitsimmobilien sowie Einzelhandels- und Logistikobjekte gehandelt werden.

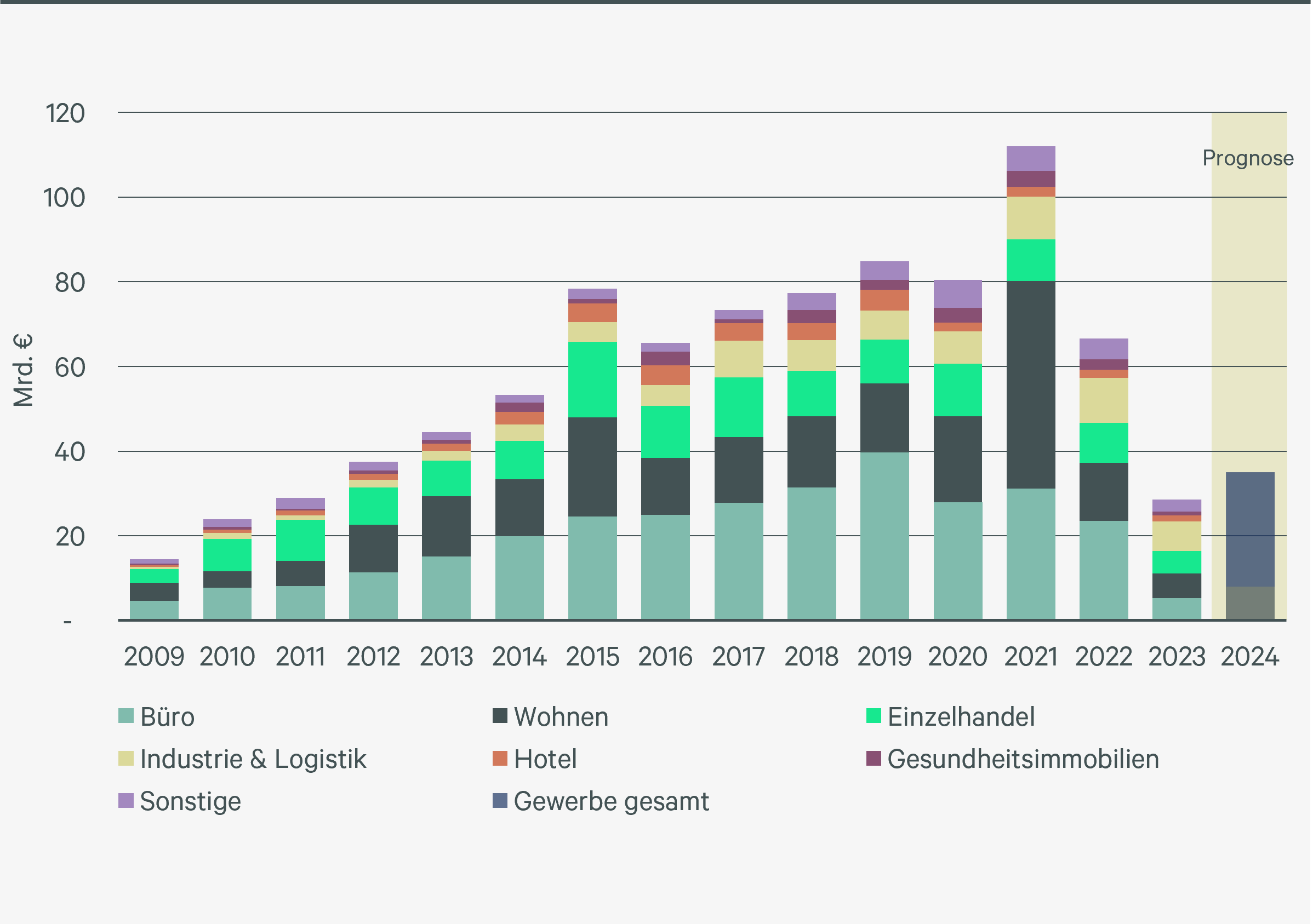

Für das Gesamtjahr 2024 ist ein Transaktionsvolumen von rund 35 Mrd. €, davon ca. 8 Mrd. € Wohninvestments (ab 50 Einheiten), realistisch.

Transaktionsvolumen nach Assetklasse Deutschland

Quelle: CBRE Research

Marktbelebung ab der zweiten Jahreshälfte – Investmentstrategie verlagert sich hin zu Wertsteigerungspotentialen

Aufgrund der zunehmend konvergierenden Preisvorstellungen, insbesondere im Value-add- und opportunistischen Segment, wird sich die derzeit noch anhaltende Unsicherheit am Markt reduzieren. Der geldpolitische Straffungskurs der EZB entfaltet mehr und mehr seine Wirkung, sodass der Zinserhöhungszyklus einen Hochpunkt erreicht haben könnte. Zusammen mit rückläufigen Finanzierungszinsen und moderateren Renditen für festverzinsliche Wertpapiere ermöglicht diese Entwicklung mehr Planungssicherheit bei Investitionsentscheidungen und steigert die Attraktivität von Immobilieninvestments.

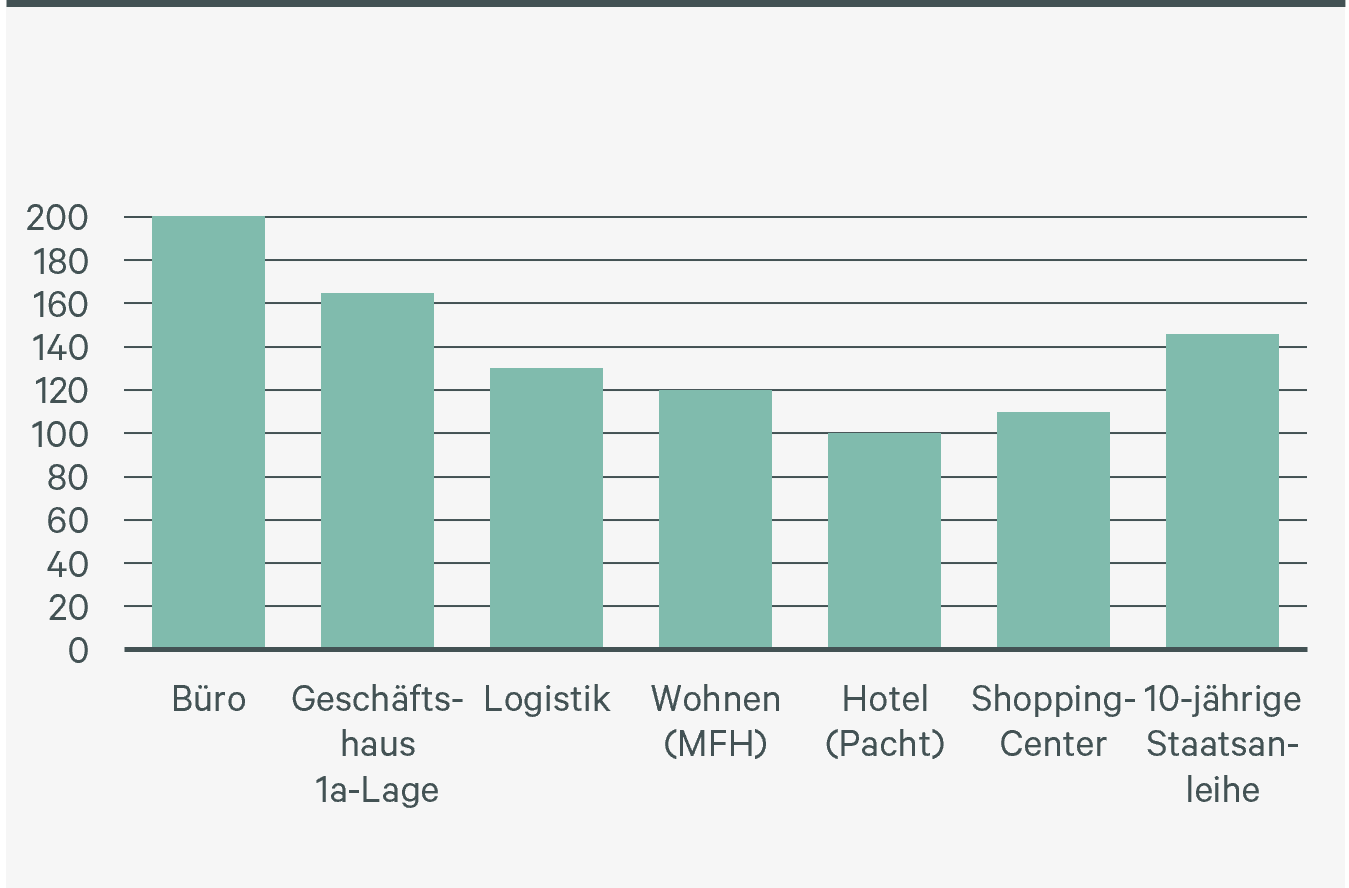

Spitzenrenditen nähern sich ihrem Peak – Kapitalwerte profitieren vom Mietwachstum

Der im Jahr 2023 durchaus rasant verlaufene Renditeanstieg wird sich signifikant abschwächen. So werden in der ersten Jahreshälfte 2024 noch moderate weitere Erhöhungen zu sehen sein, aber ab der Jahresmitte wird eine übergreifende Stabilisierung erfolgen.

Die zuletzt gefallenen Kapitalwerte – wenngleich durch die weitgehenden Mietpreisanstiege der Wertverfall abgeschwächt wurde – werden sich daher ebenfalls weiter stabilisieren und mittelfristig wieder steigen. Die Vermietungsmärkte, an denen über die Assetklassen hinweg die Mietpreise aufgrund der stabilen Nachfrage nach hochwertigen Flächen bei knappem (und durch zahlreiche Insolvenzen bei Projektentwicklern knapp bleibenden) Angebot ungebrochen weiter steigen werden, stützen diese Entwicklung.

Anstieg der Immobilien- und Benchmarkrenditen im Vergleich (Dezember 2023 zu April 2022)

Quelle: CBRE Research, Bundesbank

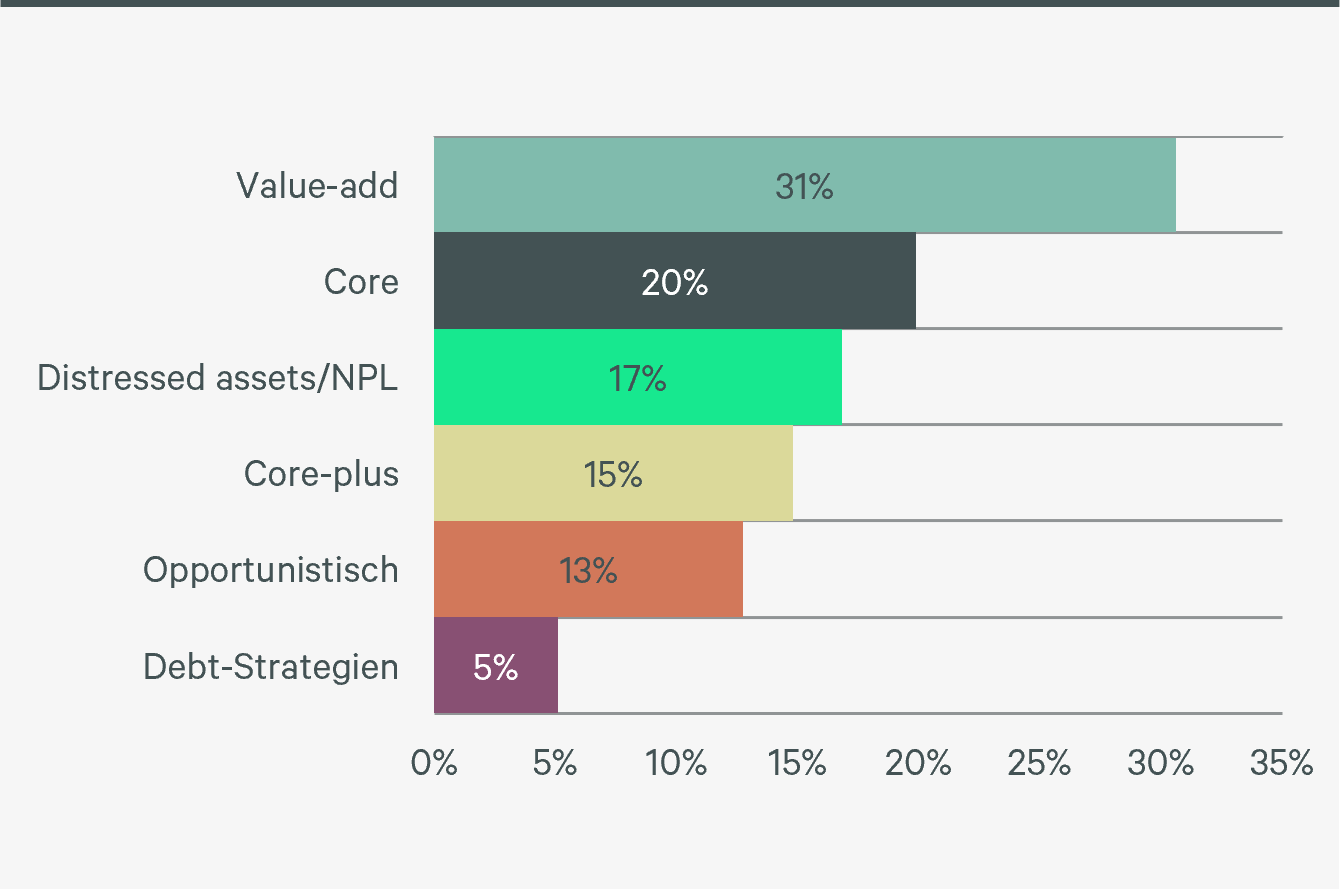

Investmentchancen für opportunistische Anleger

Für manche Investoren ergibt sich gerade in der jetzigen Marktphase die Möglichkeit, sich am deutschen Immobilienmarkt zu positionieren und vom zukünftig erwarteten Aufschwung und Mietsteigerungspotenzial zu profitieren.

Bereits 2023 ist der Fokus vom Core- und Core-Plus-Segment, wo die Preisvorstellungen vor allem bei großvolumigen Produkten insbesondere im Bürosegment noch zu weit auseinander liegen, verstärkt zu Value-add- und opportunistischen Produkten gewandert. Hier können Wertsteigerungspotentiale gehoben oder Neupositionierungen vollzogen werden. Dieser Trend wird sich weiter verstärken, zumal sich das Repricing weiter fortsetzt und auch in den Bewertungen bemerkbar ist. Der ein oder andere Investor wird dadurch dazu gezwungen sein, zu verkaufen. Daher wird die erwartete Marktbelebung auch durch notleidende Immobilieninvestments getrieben, welche vor allem opportunistische Investoren auf den Plan rufen. Zwischen 2024 und 2027 stehen rund 228 Mrd. € an Krediten in der deutschen Immobilienbranche zur Refinanzierung an. Rund 77 Mrd. € davon würden jedoch auf Basis der aktuellen Kapitalwerte und Kreditzinsen sowie aufgrund von Beschränkungen beim Beleihungsauslauf und dem Zinsdeckungsgrad nicht refinanziert werden.

Zusätzliches Angebot erwarten wir zudem von Seiten institutioneller Bestandshalter, die sich auch im Hinblick auf die Einhaltung der selbstgesteckten ESG-Kriterien von Teilen ihrer Immobilienportfolios trennen werden.

Risikostrategien deutscher Investoren 2024

Quelle: Germany Investor Intentions Survey 2024, CBRE Research

Quelle: Germany Investor Intentions Survey 2024, CBRE Research