Kapitel 7

Hotel

Germany Real Estate Market Outlook 2024

14 Minuten Lesezeit

14 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Stabilisierung der Hotelmärkte

Die Performance der Hotelmärkte zeigte im vergangenen Jahr eine deutliche Erholung, besonders getrieben durch die gute Ratenentwicklung. Es ist davon auszugehen, dass Großveranstaltungen wie die Fußball-Europameisterschaft sowie die weitere Zunahme des Geschäfts- und Messetourismus im kommenden Jahr die Erholung der Performance, nun vor allem getrieben durch die steigende Auslastung, positiv beeinflussen. Ähnlich hohe Ratensteigerungen wie im letzten Jahr werden dagegen aller Voraussicht nach nicht durchgesetzt werden können. - Kostendruck und Personalmangel weiter kritisch

Während Hotelbetreiber in den vergangenen Jahren bereits starke Kostensteigerungen erfahren haben, bleibt dies auch im kommenden Jahr ein wichtiger Faktor. Neben teils stark gestiegenen Mieten aufgrund von Indexanpassungen beeinflussen vor allem weiter steigende Personalkosten sowie die Rücknahme der Mehrwertsteuervergünstigung die Marge negativ. - Starker Wettbewerb um Hotelentwicklungen

Die gute Erholung des Marktes rückt die Expansion wieder in den Fokus von Hotelbetreibern. Dagegen steht ein Angebotsmangel durch den Rückgang von Neubauprojektentwicklungen. - Bestandsobjekte stehen hoch im Kurs

2023 entfielen lediglich 14 % auf Core-Transaktionen und mehr als 90 % des Transaktionsvolumens waren Bestandsobjekte. Zwei Typen von Bestandobjekten sind aktuell besonders nachgefragt: Core-Objekte mit langfristigen Pachtverträgen, wo der Preisfindungsprozess jedoch teilweise noch nicht abgeschlossen ist, und betreiberfreie Objekte mit Value-Add-Potenzial. - Steigendes Interesse an Hotelimmobilien

Der Hoteltransaktionsmarkt 2023 schloss mit dem stärksten Quartal seit Beginn von 2020 ab. Dies verdeutlicht das zunehmende Interesse an Hotelimmobilien. Es wird erwartet, dass diese Entwicklung auch im kommenden Jahr anhalten und somit zur zunehmenden Erholung am Investmentmarkt beitragen wird.

Die Assetklasse Hotel gewinnt zunehmend an Interesse

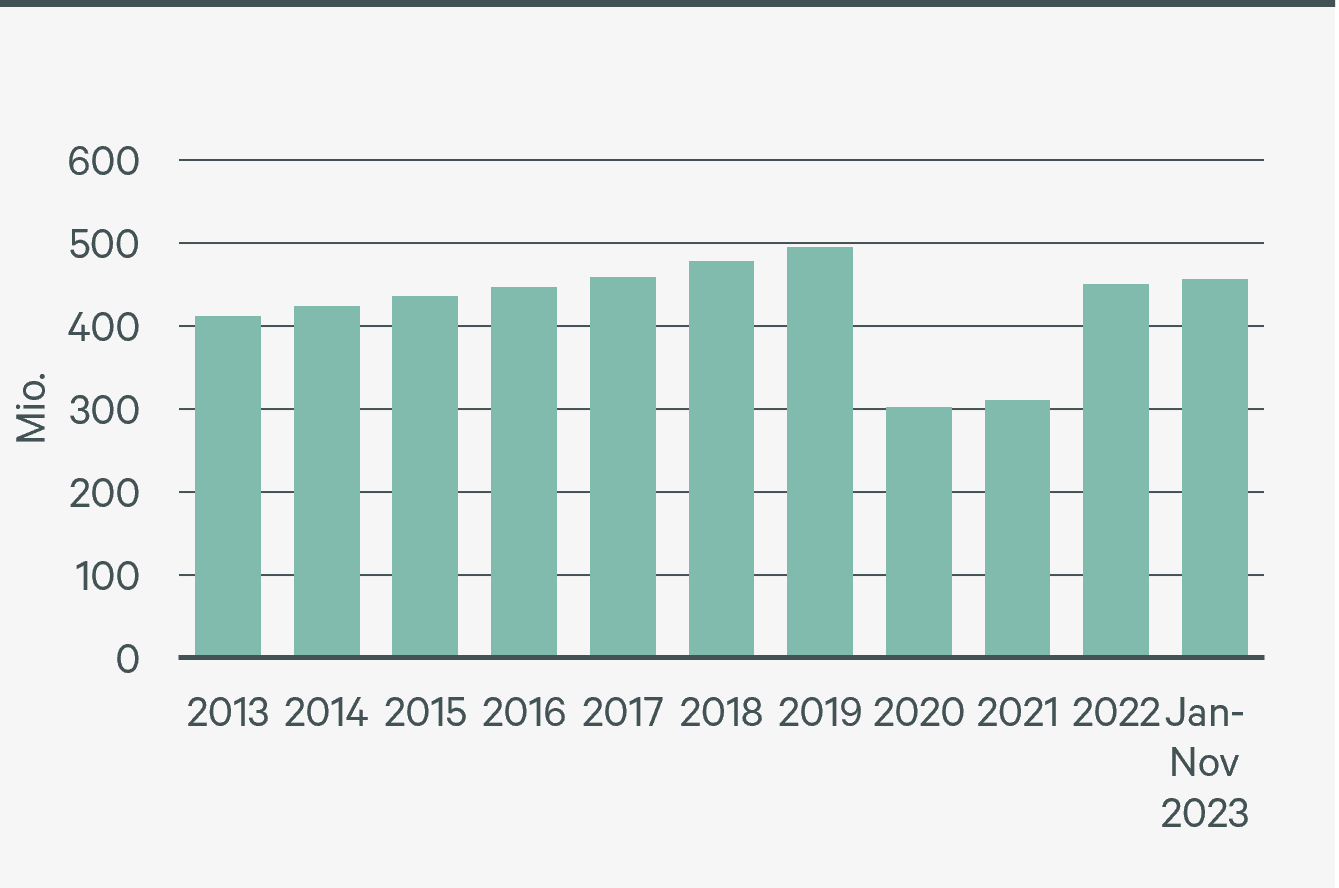

Der Hotelmarkt beweist seine Robustheit trotz der HerausforderungenDie Übernachtungszahlen verdeutlichen eindrucksvoll, dass die Nachfrage ihren Weg zurück auf den Wachstumspfad gefunden hat. Die vom Statistischen Bundesamt erhobenen Zahlen bis November 2023 stimmen zuversichtlich. Bis zu diesem Zeitpunkt verzeichneten die Beherbergungsbetriebe in Deutschland 457 Millionen Übernachtungen von in- und ausländischen Gästen; ein Anstieg von 8 % im Vergleich zum Vorjahreszeitraum.

Zahlreiche bevorstehende Großveranstaltungen, allen voran die Fußball-Europameisterschaft im Sommer, werden die Anzahl der Übernachtungen im Jahr 2024 weiter steigen lassen. Zudem signalisiert auch der Geschäfts- und Gruppenreiseverkehr Anzeichen einer weiteren Wiederbelebung, auch wenn viele Unternehmen mit Budgetbeschränkungen konfrontiert sind. Langfristig ist eine zunehmende Verschiebung hin zum „Erlebniskonsum“ zu erkennen – eine weitere positive Auswirkung auf die Nachfrage nach Hotelübernachtungen.

Dennoch müssen sich auch Hotelbetreiber erheblichen Herausforderungen stellen. Insbesondere die zuletzt stark angestiegenen Betriebskosten wirken sich negativ auf die Profitabilität einiger Hotels aus. Vor diesem Hintergrund erweisen sich kosteneffizientere Hotelkonzepte als auch die Luxushotellerie, die in der Lage ist, Kostensteigerungen effektiv durch höhere Preise auszugleichen, als besonders widerstandsfähig.

Gästeübernachtungen Deutschland

Quelle Destatis, CBRE Research

Quelle Destatis, CBRE Research

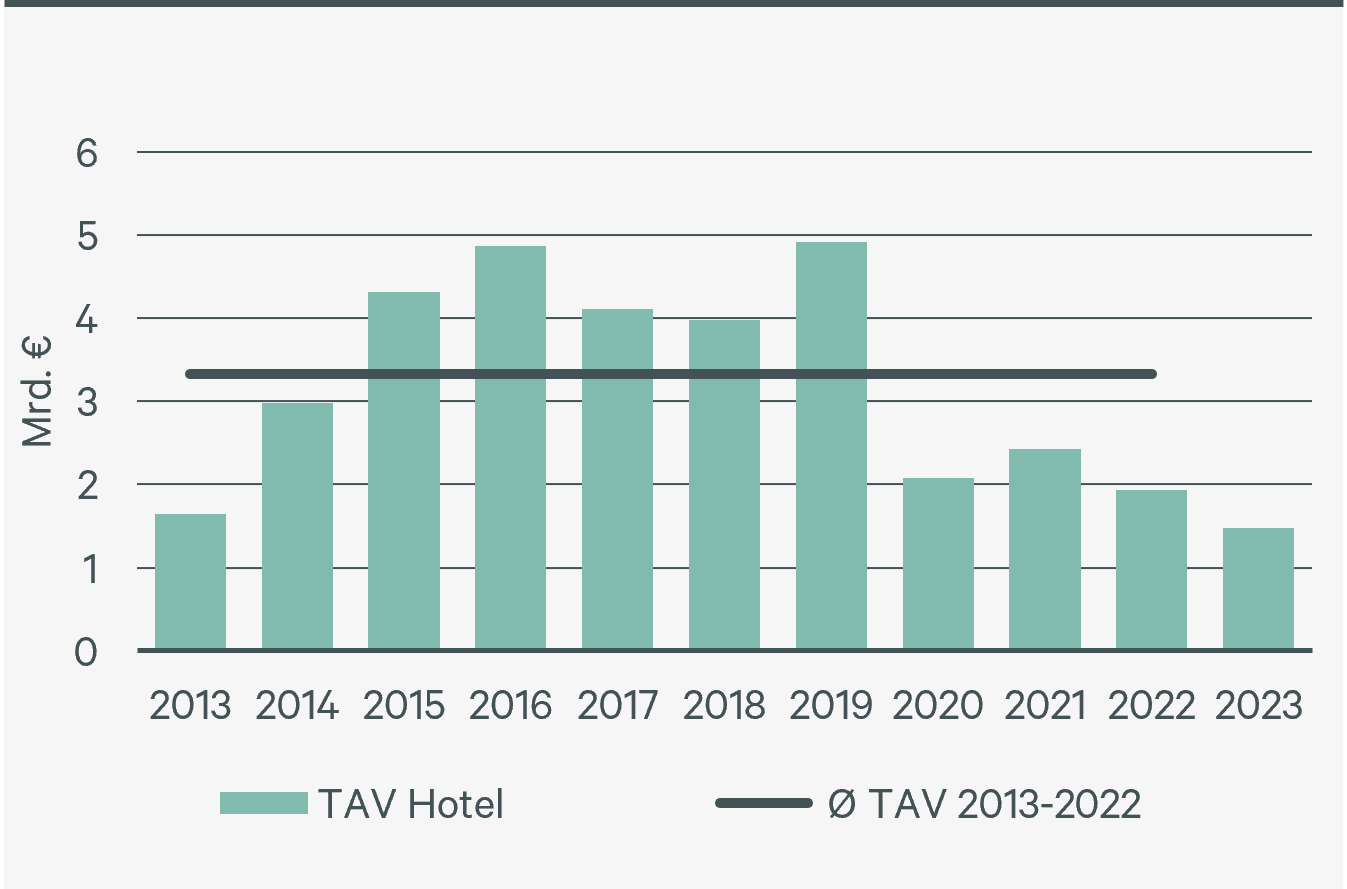

Transaktionsvolumen Hotel Deutschland

Quelle: CBRE Research

Vorsichtiger Optimismus – Aufwärtstrend am deutschen Hotelinvestmentmarkt

Nach dem pandemiebedingten Einbruch haben sich die deutschen Hotelmärkte deutlich schneller erholt als erwartet. Diese dynamische Entwicklung hat das Interesse der Investoren geweckt und bietet ihnen aktuell attraktive Gelegenheiten, sich auf dem deutschen Immobilienmarkt zu positionieren und von der positiven Entwicklung des Hotelmarktes zu profitieren.

Der deutsche Hotelinvestmentmarkt erreichte 2023 ein Transaktionsvolumen von 1,47 Mrd. €. Während dies das niedrigste Volumen seit 2012 ist, entspricht es im Vergleich zu 2022 einem Rückgang um 24 % – immerhin der geringste Rückgang des Transaktionsvolumens aller Assetklassen.

Auch der Preisfindungsprozess schreitet voran. Während Ende 2022 noch Bruttoanfangsrenditen von 4,65 % für langfristig verpachtete Hotelimmobilien in den Top-5-Städten erzielbar waren, erhöhte sich die Spitzenrendite im Verlauf von 2023 um insgesamt 60 Basispunkte auf 5,25 %. Dabei steigt Insbesondere die Nachfrage für Bestandsobjekte, entweder mit gut abgesicherten und langfristigen Pachtverträgen oder betreiberfrei und dadurch mit Value-Add-Potenzial. Mehr als 90 % des Volumens entfielen im letzten Jahr auf solche Objekte.

Die positive Marktentwicklung in Kombination mit der Stabilisierung der Zinsen lässt erwarten, dass 2024 wieder mehr Aktivität am Hoteltransaktionsmarkt zu verzeichnen sein wird. Nicht zuletzt gefördert wird dies von den größeren Herausforderungen, denen sich andere Assetklassen stellen müssen, da Investoren entsprechend auf der Suche nach Portfoliodiversifizierung sind.

Quelle Destatis, CBRE Research Transaktionsvolumen Hotel Deutschland

Quelle: CBRE Research

Vorsichtiger Optimismus – Aufwärtstrend am deutschen Hotelinvestmentmarkt

Nach dem pandemiebedingten Einbruch haben sich die deutschen Hotelmärkte deutlich schneller erholt als erwartet. Diese dynamische Entwicklung hat das Interesse der Investoren geweckt und bietet ihnen aktuell attraktive Gelegenheiten, sich auf dem deutschen Immobilienmarkt zu positionieren und von der positiven Entwicklung des Hotelmarktes zu profitieren.

Der deutsche Hotelinvestmentmarkt erreichte 2023 ein Transaktionsvolumen von 1,47 Mrd. €. Während dies das niedrigste Volumen seit 2012 ist, entspricht es im Vergleich zu 2022 einem Rückgang um 24 % – immerhin der geringste Rückgang des Transaktionsvolumens aller Assetklassen.

Auch der Preisfindungsprozess schreitet voran. Während Ende 2022 noch Bruttoanfangsrenditen von 4,65 % für langfristig verpachtete Hotelimmobilien in den Top-5-Städten erzielbar waren, erhöhte sich die Spitzenrendite im Verlauf von 2023 um insgesamt 60 Basispunkte auf 5,25 %. Dabei steigt Insbesondere die Nachfrage für Bestandsobjekte, entweder mit gut abgesicherten und langfristigen Pachtverträgen oder betreiberfrei und dadurch mit Value-Add-Potenzial. Mehr als 90 % des Volumens entfielen im letzten Jahr auf solche Objekte.

Die positive Marktentwicklung in Kombination mit der Stabilisierung der Zinsen lässt erwarten, dass 2024 wieder mehr Aktivität am Hoteltransaktionsmarkt zu verzeichnen sein wird. Nicht zuletzt gefördert wird dies von den größeren Herausforderungen, denen sich andere Assetklassen stellen müssen, da Investoren entsprechend auf der Suche nach Portfoliodiversifizierung sind.