Kapitel 1

Wirtschaft

Germany Real Estate Market Outlook 2024

12 Minuten Lesezeit

12 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Nur moderate Konjunkturerholung

Das schwache Wirtschaftswachstum dürfte 2024 zu einem herausfordernden Jahr für die Immobilienmärkte machen. Sinkende Zinssätze werden als Gegengewicht das Wachstum jedoch ankurbeln und zu einer Belebung der Investitionen und Kapitalmärkte beitragen. - Arbeitsmarkt weiterhin robust

Aufgrund des stabilen Arbeitsmarktes, kräftig steigender Löhne und rückläufiger Inflation geben die privaten Haushalte wieder mehr Geld für den Konsum aus. - Inflation weiter rückläufig

Die Inflationsdynamik schwächt sich weiter ab. Die Inflationsrate könnte sich wahrscheinlich im Jahresverlauf 2024 wieder in Richtung des 2 %-Zielwertes bewegen. Ein Unterschreiten dieser Marke wird für das erste Quartal 2025 erwartet. - Zinssenkungen bereits im ersten Quartal

Die nächsten Zinsschritte der EZB werden wahrscheinlich nach unten gerichtet sein. Die erste Senkung könnte bereits im 1. Quartal 2024 erfolgen, wenn die Wirtschaft schwach bleibt. - Normalisierung bei den Kapitalmarktzinsen

Die Renditen 10-jähriger Staatsanleihen haben ihren Höchststand bereits erreicht. Wir gehen davon aus, dass sie bis 2024 und darüber hinaus allmählich zurückgehen, aber deutlich über dem extrem niedrigen Niveau von 2015-2021 bleiben werden.

Wirtschaftswachstum bleibt verhalten, graduelle Erholung ab Jahresmitte 2024 bei nachlassender Inflation

Multifaktorielle Herausforderungen

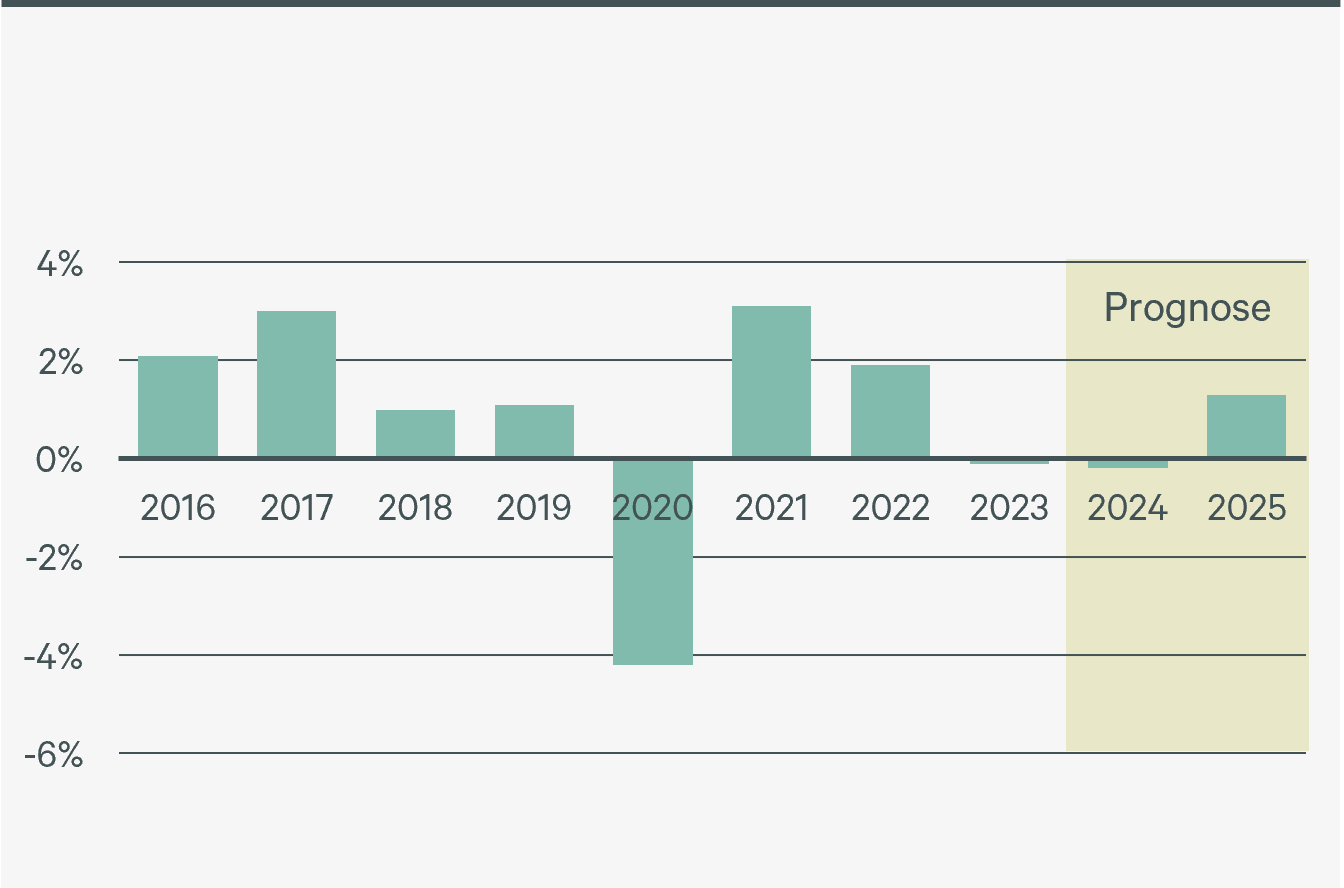

Die deutsche Wirtschaft hat an Schwung verloren und tritt auf der Stelle. Das preisbereinigte Bruttoinlandsprodukt (BIP) war im Jahr 2023 nach ersten Berechnungen des Statistischen Bundesamtes (Destatis) um 0,3 % niedriger als im Vorjahr. Kalenderbereinigt betrug der Rückgang der Wirtschaftsleistung 0,1 %. Dauerhaft hohe Preise auf allen Wirtschaftsstufen, Energiekrise, geopolitische Spannungen sowie eine geringere Dynamik des Welthandels und ungünstige Finanzierungskosten sorgten dafür, dass sich die Erholung der deutschen Wirtschaft vom tiefen Einbruch im Corona-Jahr 2020 nicht weiter fortsetzte. Im Vergleich zu 2019, dem Jahr vor Beginn der Corona-Pandemie, war das BIP 2023 um 0,7 % höher. Der gesamte Euroraum legte dagegen um 3,5 % zu. Damit blieb Deutschland im internationalen Vergleich hinter seinen Möglichkeiten zurück.

Bruttoinlandsprodukt (preis- und kalenderbereinigt, Veränderung gegenüber dem Vorjahr)

Quelle: Destatis, CBRE Research

Auch der Ausblick für 2024 bleibt verhalten. Die erste Jahreshälfte dürfte von einer Fortführung der derzeitigen Stagnation geprägt sein, bevor die deutsche Wirtschaft ab Mitte des Jahres wieder auf einen Expansionspfad einschwenken und nach und nach Fahrt aufnehmen könnte. Mehr Dynamik sollte sich dann wieder 2025 entfalten. Gründe für die nur graduelle Erholung im Jahr 2024 liegen in den verzögerten Folgen höherer Zinssätze, die sich sowohl auf die Verbraucherausgaben als auch auf die Investitionen negativ auswirken. Auch die Banken sind bei der Kreditneuvergabe und den Refinanzierungen auslaufender Kredite aufgrund eines erhöhten Ausfallrisikos vorsichtiger. Vor dem Hintergrund eines robusten Arbeitsmarktes bauen die privaten Haushalte ihre Ersparnisse dank höherer Reallöhne sukzessive wieder auf, nachdem sie diese zur Deckung der höheren Energie- und Lebensmittelrechnungen in den Jahren 2022 und 2023 verwendet haben.

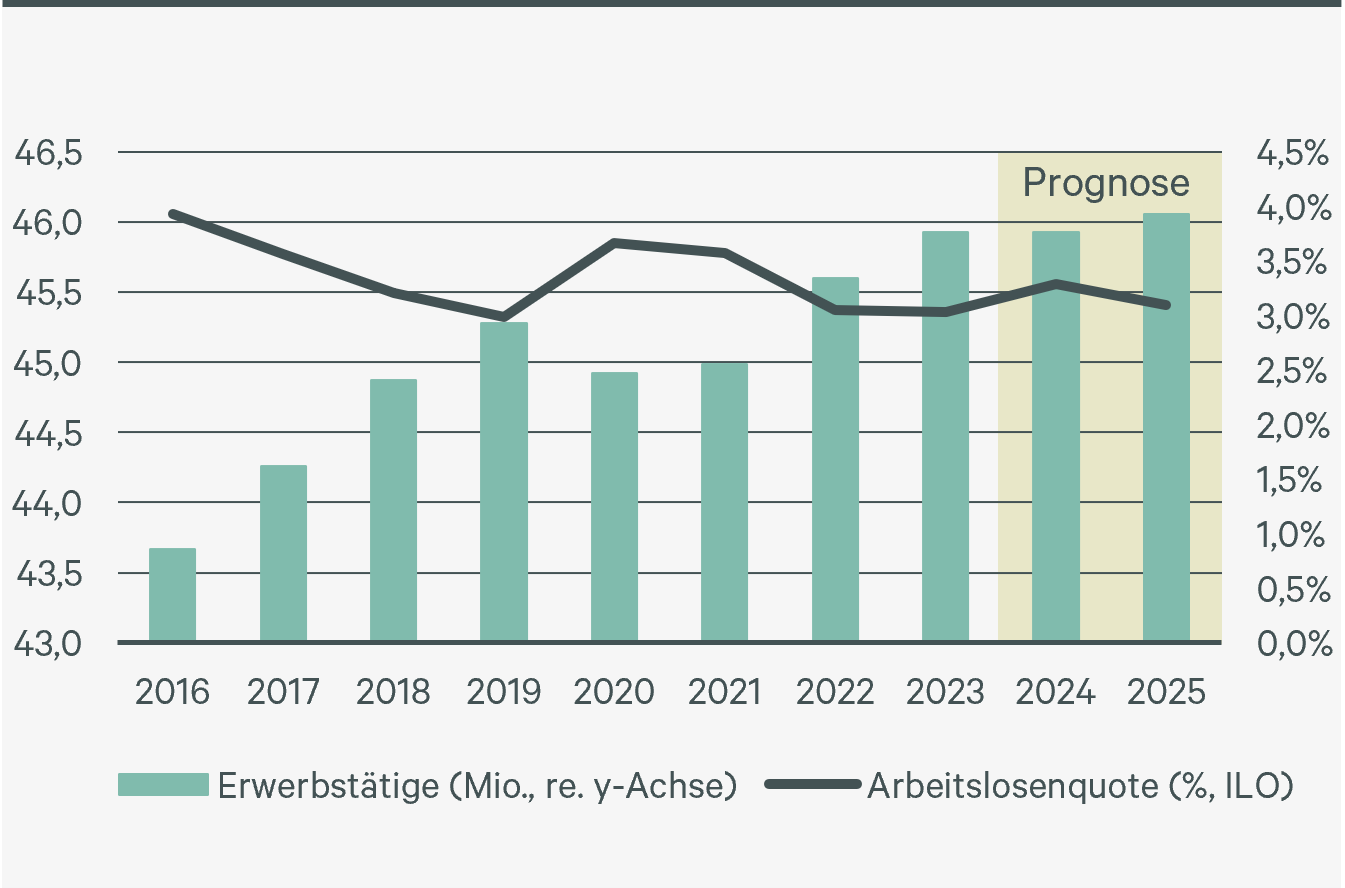

Arbeitsmarktentwicklung

Quelle: CBRE Research

Die Bundesregierung steht weiter unter Druck, einen Teil der zuvor subventionierten Energiekosten zurückzubekommen. Steuererhöhungen und -kürzungen oder gar der Wegfall notwendiger Fördermaßnahmen – unter anderem im Wohnungsbau – sind geplant oder bereits umgesetzt. Das zähe Ringen um den Bundeshaushalt 2024 offenbart die Schwächen der aktuellen Ampelkoalition, die Weichen für mehr Entlastung auf Unternehmens- wie Haushaltsebene zu stellen und dadurch für mehr Wachstum und Wohlstand sowie eine nachhaltige Standort- und Energiepolitik zu sorgen.

Ein schwächeres Wirtschaftswachstum wirkt sich zeitverzögert auch direkt auf die Nutzerseite des Immobilienmarktes aus. Es wird erwartet, dass die Bürobeschäftigung in den großen Büromärkten langsamer wachsen wird als in den Jahren zuvor, was allein schon die Nachfrage nach Büroflächen dämpfen wird.

Nur moderat steigende Einzelhandelsumsätze und langsam wachsende Verbraucherausgaben werden hingegen die Nachfrage nach Einzelhandels-, Logistik- und Freizeitimmobilien beeinflussen. Zwar steigt die Pro-Kopf-Kaufkraft der Deutschen 2024 nach Angaben der GfK auf 27.848 € oder nominal um 2,8 % und dürfte somit die prognostizierte Inflation ausgleichen. Jedoch dämpfen die deutlich gestiegenen Mieten und höheren Finanzierungskosten die Erschwinglichkeit von Wohnraum und Wohneigentum insbesondere in den Metropolen und Zuzugsregionen Deutschlands.

Nachlassende Inflation weckt Aussicht auf mögliche Leitzinssenkungen

Sinkende Inflation

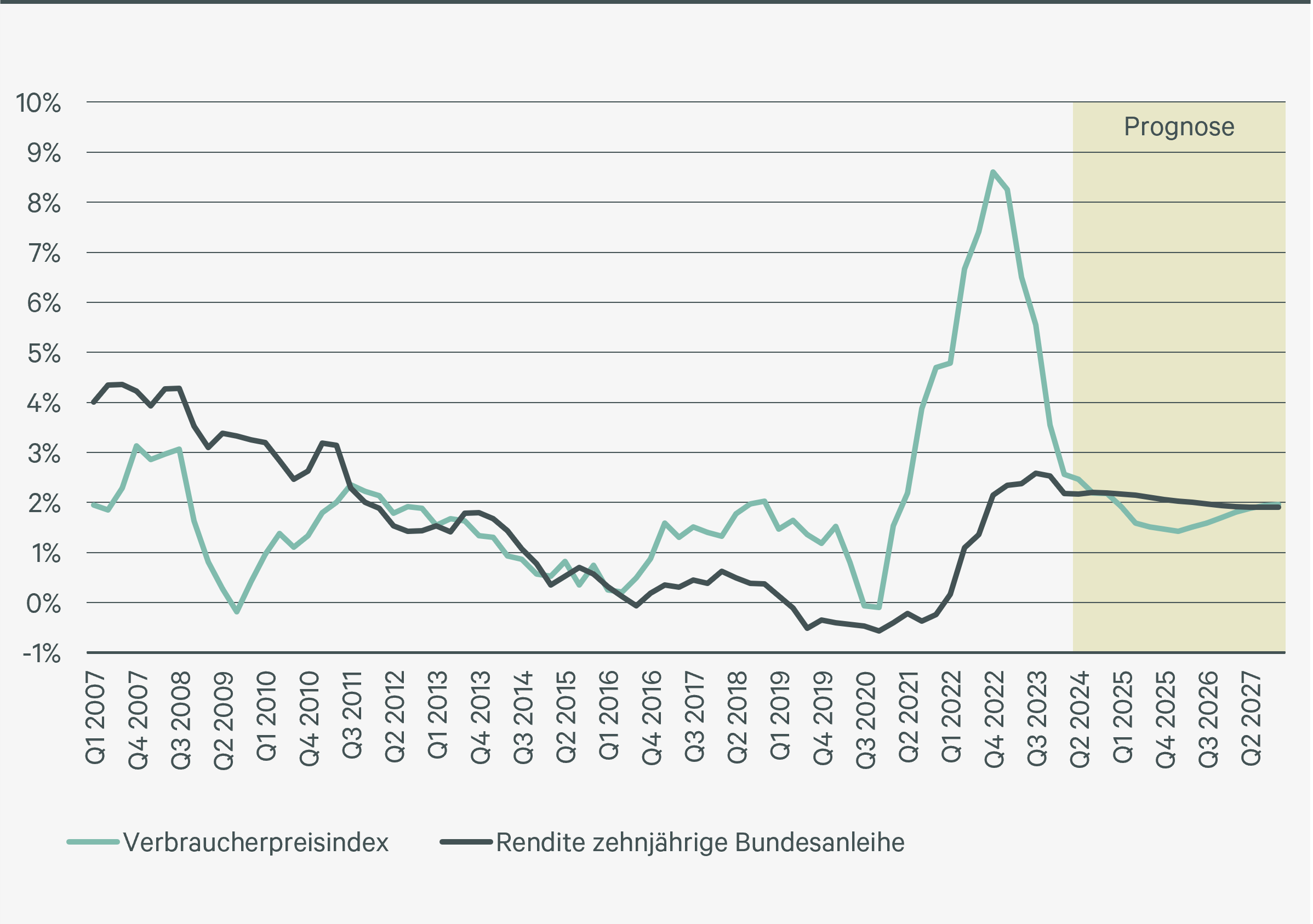

Eine Kombination exogener Faktoren, wie insbesondere die Unterbrechung der globalen Lieferketten nach der Pandemie und der Krieg in der Ukraine, trieb die Inflation in den Jahren 2021 und 2022 auf ein sehr hohes Niveau. Niedrigere Energie- und Rohstoffpreise und sich stabilisierende Lebensmittelpreise führten zu einem starken Rückgang der Inflation im Jahr 2023. Ein höheres Nominallohnwachstum von über 6% im Durchschnitt der ersten drei Quartale 2023 als Reaktion auf starke Teuerung hat jedoch dazu geführt, dass die Kerninflation recht hartnäckig war. Es zeichnet sich jedoch mehr und mehr ab, dass die Inflationsdynamik sich weiter abschwächt, und es ist wahrscheinlich, dass die Inflationsrate im Jahresverlauf 2024 wieder in Richtung des 2 %-Zielwertes bewegen könnte. Ein Unterschreiten dieser Marke wird für das erste Quartal 2025 erwartet.

Inflationsrate (Veränderung ggü. dem Vorjahr) und Rendite zehnjährige Bundesanleihe

Quelle: CBRE Research

Niedrigere Zinssätze für 2024 erwartet

Die niedrigere Inflation und die schwache Konjunktur haben dazu geführt, dass die meisten Zentralbanken, darunter auch die EZB, die Zinserhöhungen früher als erwartet ausgesetzt haben. Wenn die Inflation wie von uns erwartet weiter sinkt, sind Zinssenkungen im Jahr 2024 wahrscheinlich – die EZB könnte einen geldpolitischen Richtungswechsel bereits im ersten Halbjahr einläuten.

Renditen von Staatsanleihen haben ihren Höchststand hinter sich

Trotz der Abflachung der Leitzinsen erreichten die Renditen zehnjähriger Staatsanleihen und anderer langfristiger Schuldtitel im Herbst 2023 neue Höchststände, vergleichbar mit jenen Niveaus, die nach der globalen Finanzkrise an den Kurstafeln zu verzeichnen waren. Seit Herbst ist jedoch wieder eine rückläufige Tendenz feststellbar. Die langfristigen Zinsen sollten ihren Höhepunkt überschritten haben; jedoch ist es sehr unwahrscheinlich, dass die Niveaus der Jahre 2015 bis 2021 jemals wieder erreicht werden. Zusammen mit der niedrigeren Inflation bedeutet dies, dass wir uns auf einen allmählichen Rückgang der langfristigen Zinssätze freuen können. Dies wird den Immobilieninvestitionsmärkten die dringend benötigte Entspannung bringen.