Kapitel 10

Data Centre

Germany Real Estate Market Outlook 2024

11 Minuten Lesezeit

11 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Fortschreitende Nachfrage lässt Mieten steigen

Trotz veränderter wirtschaftlicher Gesamtlage steigt die Nachfrage nach Rechenzentrumskapazität in Deutschland weiter an. Eine Fortsetzung der Diskrepanz zwischen Angebot und Nachfrage ermöglicht es Betreibern von Rechenzentren auch weiterhin, die gestiegenen Kosten an die Kunden weiterzugeben. - Neue Gesetzeslage setzt Betreiber unter Druck

Mindeststandards für die Energieeffizienz in Rechenzentren (RZ), die sich aus dem EnEfG von 2023 ergeben, machen Investitionen in Bestandsrechenzentren nötig. Trotz einer Schonfrist bis 2027 werden Optimierungsinvestitionen bereits 2024 getätigt werden müssen, um den Grenzwert des PUEs von 1.5 erreichen zu können. - Kundenanforderungen spezialisieren sich weiter

Unterschiedliche Applikationen und Anwendungen haben schon immer unterschiedliche Rechenzentrumsinfrastrukturen benötigt. Im Jahr 2024 wird die steigende Nachfrage nach High-Performance-Computing (HPC) diesen Trend intensivieren. Rechenzentrumsbetreiber müssen die technische Infrastruktur anpassen oder Kundenanfragen nach hoher Leistungsdichte ablehnen. - Wachstum in Regionalmärkten

Eine Steigerung der latenzkritischen Applikationen, stärkere Nachfrage nach KI-Trainingsumgebungen und Engpässe im Kernmarkt Frankfurt werden sowohl das langfristige Interesse von Investoren als auch die mittelfristigen Ausbauziele von RZ-Betreibern in den Regionalmärkten stärken. Die Dominanz von Frankfurt wird hierdurch jedoch nicht verändert, da dieser Kernmarkt ebenfalls stark wächst. - Künstliche Intelligenz und Nachhaltigkeit bleiben größtes Thema

Die branchenübergreifende Relevanz von Nachhaltigkeit und Künstlicher Intelligenz machen diese beiden Themen auch innerhalb der Rechenzentrumsbranche zum zentralen Thema für 2024. Die Nutzung von Abwärme aus Rechenzentren wird hier eine besondere Rolle einnehmen. Obwohl der Großteil der rechenzentrumsbezogenen KI-Umsetzungen innerhalb von Deutschland im Jahr 2025 stattfinden werden, wird die gesteigerte Nachfrage an Kapazität bereits dieses Jahr spürbar sein.

Digitalsektor wird zur Wunsch-Assetklasse

Deutschland und insbesondere Frankfurt kristallisieren sich immer stärker als ein zukunftssicherer Standort heraus, um Rechenzentrumsdienstleistungen in Europa anzubieten. Eine europäisch zentrale Lage, ein starker lokaler Nachfragemarkt, stabile Stromnetze, klare Rechtssicherheit und Renditen mit geringer Volatilität ziehen Investoren an. Die Assetklasse Rechenzentrum hat sich in den letzten drei Jahren fest etabliert und nach anfänglicher Skepsis wird die neue Regulierung (Energieeffizienzgesetz, EnEfG) von vielen Marktteilnehmern als mittel- bis langfristiger Pull-Faktor eingestuft. Das Investmentvolumen in Rechenzentrumsinfrastruktur wird getrieben durch das generelle Marktwachstum, die nachhaltige Integration von Rechenzentren in die umliegende Infrastruktur mittels Abwärmenutzung und anderen Synergieeffekten, die Mehrwerte für die Assetklasse schaffen.Relevanz und Akzeptanz für eine wachsende Branche

Neben Grundstücksengpässen und langen Wartezeiten in der Strombeschaffung sind Genehmigungsverfahren eine zentrale Herausforderung für Rechenzentrumsbetreiber. Öffentlichkeitsarbeit, bessere mediale Präsenz und mehr Aufmerksamkeit für die ökologischen und ökonomischen Vorteile von Rechenzentren haben die Akzeptanz für diese Assetklasse sowohl auf der gesellschaftlichen als auch politischen Ebene verbessert. Entscheidungsträger sind nun vertrauter mit den Eigenschaften, Anforderungen und Vorteilen von Rechenzentren, was sich positiv auf den öffentlichen Diskurs und auch lokale Regulierungen und Genehmigungsverfahren auswirken wird.

Lokale Märkte etablieren sich weiter

Getrieben durch die weitere Regionalisierung der Hyperscaler (AWS, Google, Microsoft) steigt das Interesse an lokalen Märkten. Nachdem Berlin ein signifikantes Wachstum verzeichnen konnte, treten nun Märkte wie München und Düsseldorf in den Fokus von Rechenzentrumsbetreibern und Investoren.

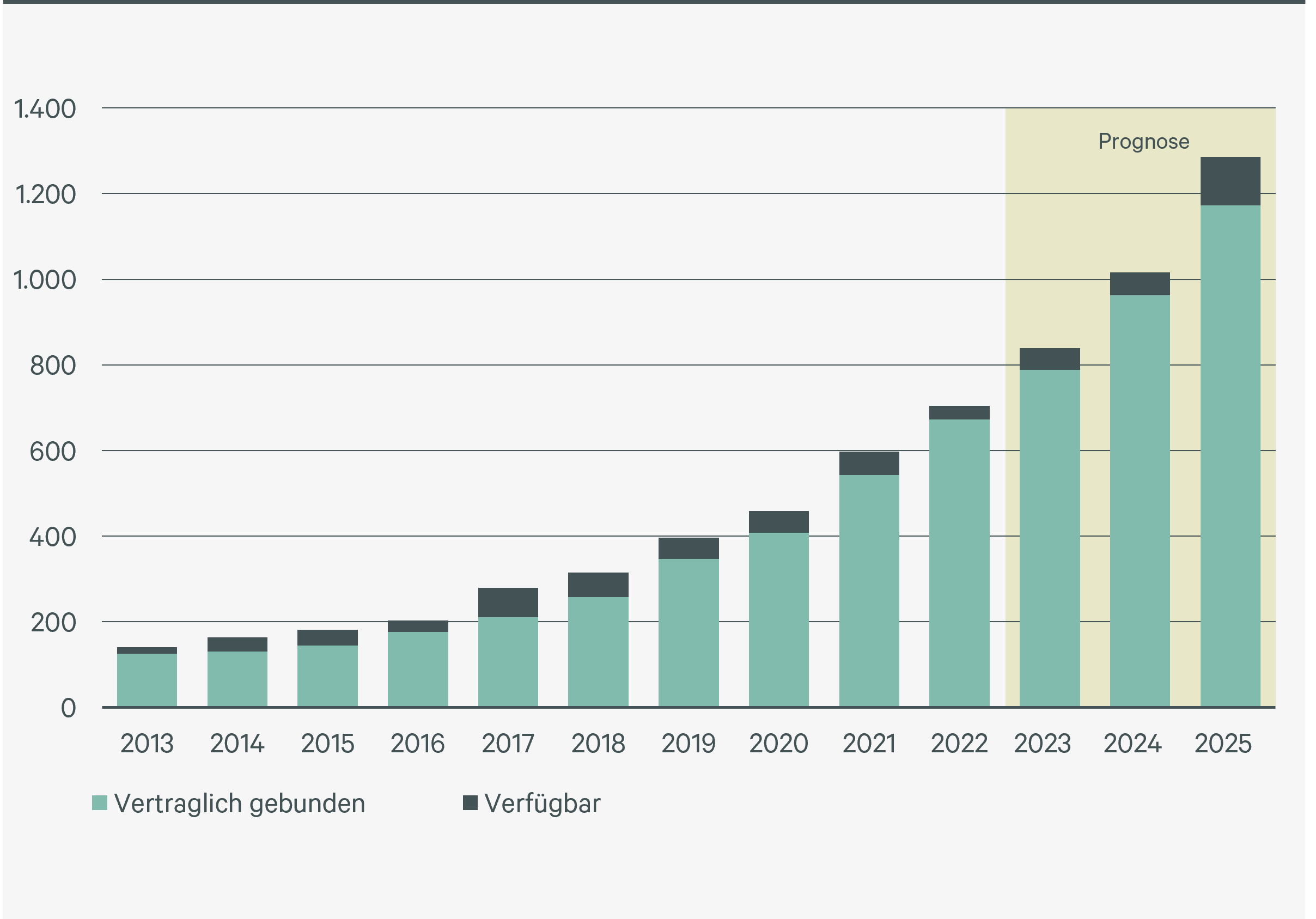

Entwicklung des Rechenzentrumsmarktes in Frankfurt nach Megawatt (MW)

Quelle: CBRE Research

Quelle: CBRE Research