Kapitel 5

Logistik

Germany Real Estate Market Outlook 2024

11 Minuten Lesezeit

11 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Pipeline an Neubauprojekten geht leicht zurück

Eine Projektentwicklerkrise, wie sie in vielen anderen Immobiliensegmenten zu beobachten ist, zeichnet sich am Logistikmarkt nicht ab. Dennoch geht die Pipeline an Neubauprojekten zurück oder verlangsamt sich aufgrund der geringeren Nutzernachfrage, der Knappheit an geeigneten Grundstücken und höherer Bau- und Finanzierungskosten. - Leerstand nimmt nur moderat zu

Die Leerstandsquoten werden 2024 zunächst noch weiter moderat ansteigen, bleiben aber auf einem – auch im internationalen Vergleich – niedrigen Niveau weit unter dem historischen Durchschnitt. Mit einer Belebung des Marktes, die ab der zweiten Jahreshälfte 2024 erwartet wird, dürften sich die Leerstandsraten stabilisieren. - Mietpreisentwicklungen – stay vs. go

Ein solides Mietpreiswachstum spricht für diese Anlageklasse, kann aber auch zu einem Hindernis für den Umzug von Mietern werden und vermehrt in Mietvertragsverlängerungen münden statt in neuen Mietvertragsabschlüssen - Ausdifferenzierung setzt sich fort

Die Unterschiede bei der Beurteilung der Immobilien hinsichtlich Lage, Qualität und Preis dürfte sich weiter verstärken und die Preisschere sowohl bei den Miet- als auch den Kaufpreisen weiter öffnen. - Solide Nachfrageentwicklung erwartet

Sowohl auf Seite der Nutzer als auch auf Investorenseite ist eine verhalten positive Entwicklung am Industrie- und Logistikimmobilienmarkt zu erwarten.

Geringe Dynamik auf dem deutschen Industrie- und Logistikimmobilienmarkt – Neubaupipeline geht leicht zurück

Nach zwei aufeinanderfolgenden Jahren mit Rekordergebnissen auf dem deutschen Industrie- und Logistikimmobilienmarkt blieb das Jahr 2023 mit einem Flächenumsatz von 5,35 Mio. m² rund 35 % unter dem sehr guten Ergebnis des Vorjahres (8,21 Mio. m²). Aber auch gegenüber dem langjährigen Durchschnitt der letzten zehn Jahre fiel das Ergebnis rund 20 % niedriger aus. Der deutliche Rückgang im Flächenumsatz im Jahr 2023 hat mehrere, sowohl nachfrage- als auch angebotsbedingte Gründe.

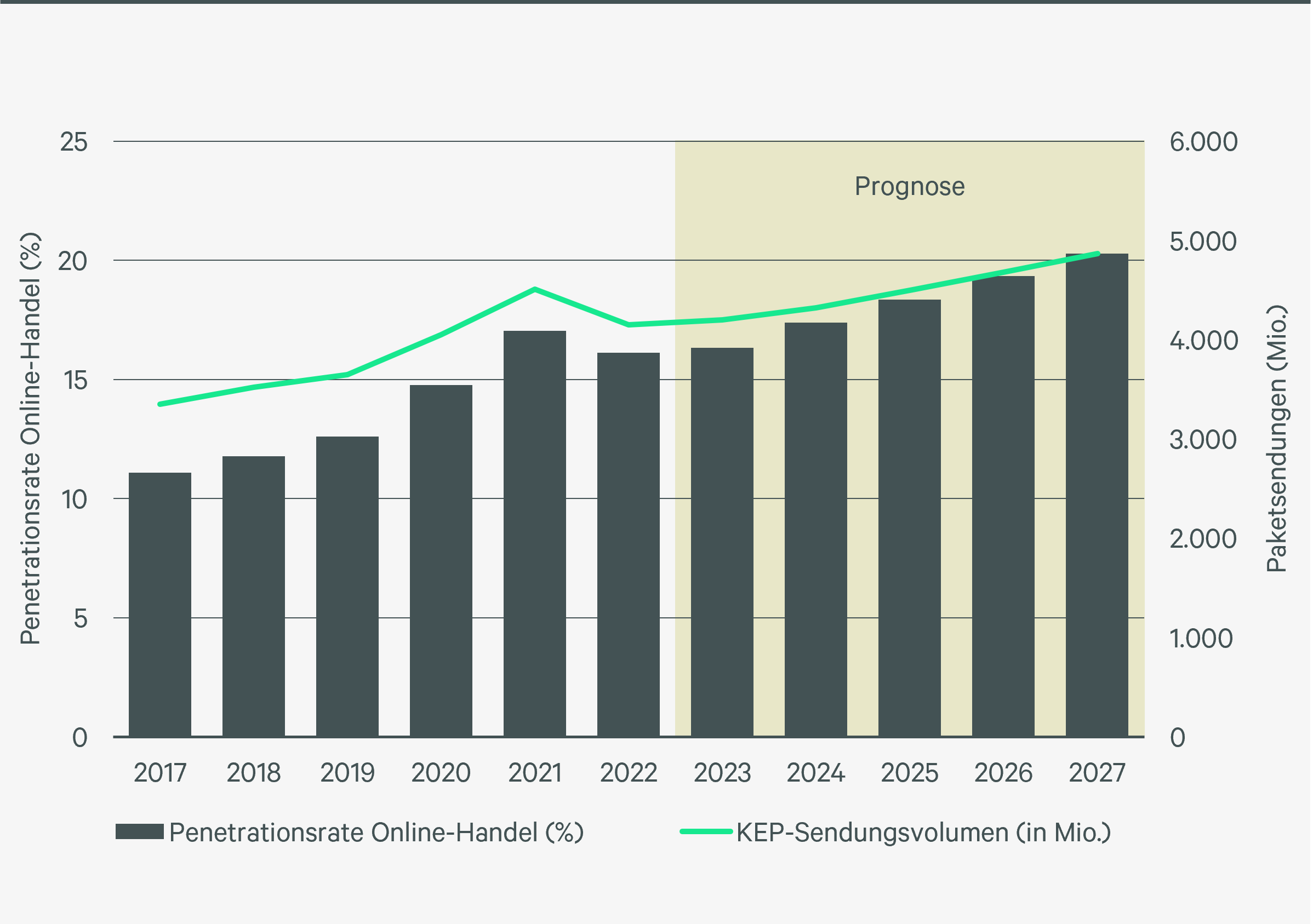

Ein wesentlicher Faktor ist die sich abschwächende Nachfrage im Handel und insbesondere im E-Commerce. Die pandemiebedingte Sonderkonjunktur im Online-Handel, die zu einem außerordentlichen Wachstum des Logistikflächenbedarfs und einem rasanten Kapazitätsausbau in diesem Segment geführt hat, ist vorbei. So dürfte der Umsatz im Online-Handel nach vorliegenden Prognosen im Jahr 2023 stagniert haben oder sogar leicht rückläufig gewesen sein, nicht nur real sondern auch nominal. Dementsprechend fragten nur wenige Online-Händler neue Flächen nach. Mehrfach kam es sogar zu Untervermietungen von Flächen, welche von den eigentlichen E-Commerce-Mietern nicht ausgelastet werden konnten. Zwar wird der Online-Handel auch künftig weiter wachsen und Logistikflächen nachfragen, er wird jedoch wieder auf seinen ursprünglichen Entwicklungspfad einschwenken, der „nur“ ein Wachstum im Bereich von einem Prozentpunkt pro Jahr erwarten lässt.

Darüber hinaus dämpft die anhaltende wirtschaftliche Unsicherheit den Expansionsdrang der traditionellen Logistikbranchen. Der Ausblick für die erste Hälfte des Jahres 2024 bleibt verhalten. Ab Mitte des Jahres und insbesondere im darauffolgen-den Jahr dürfte allerdings die Dynamik deutlich zunehmen und damit auch die Nachfrage nach Industrie- und Logistikflächen. Hinzu kommt, dass die seit der Corona-Pandemie verstärkten Bestrebungen zum Outsourcing und zur Umstrukturierung von Lieferketten, einschließlich Nearshoring-Strategien, durch den schwelenden Taiwan-Konflikt sowie die Angriffe der Huthi-Rebellen auf Schiffe bei ihrer Passage durch das Rote Meer erneut verstärkt werden, wodurch sich weiterer Flächenbedarf ergibt.

Entwicklung des Online-Handels in Deutschland inkl. Prognose

Quelle: KEP-Studie 2023 (Bundesverband Paket und Expresslogistik (BIEK), CBRE Research

Weiterhin zunehmende Ausdifferenzierung des Marktes erwartet

Schließlich führen auch die sprunghaft gestiegenen Mieten dazu, dass Unternehmen vorsichtiger werden und eher dazu neigen, Mietverträge zu verlängern als umzuziehen. Diese Mietvertragsverlängerungen, welche in der Regel für den Mieter günstiger sind als der Umzug in einen Neubau, werden jedoch nicht als Flächenumsatz erfasst.

Allerdings führen auch diese Mietvertragsverlängerungen dazu, dass trotz des geringeren Flächenumsatzes der Leerstand nur wenig zugenommen hat und sich noch immer auf einem sehr niedrigen Niveau befindet. Zwar dürften die Leerstände voraussichtlich noch weiter moderat ansteigen, werden aber deutlich unter den historischen Durchschnittswerten bleiben.

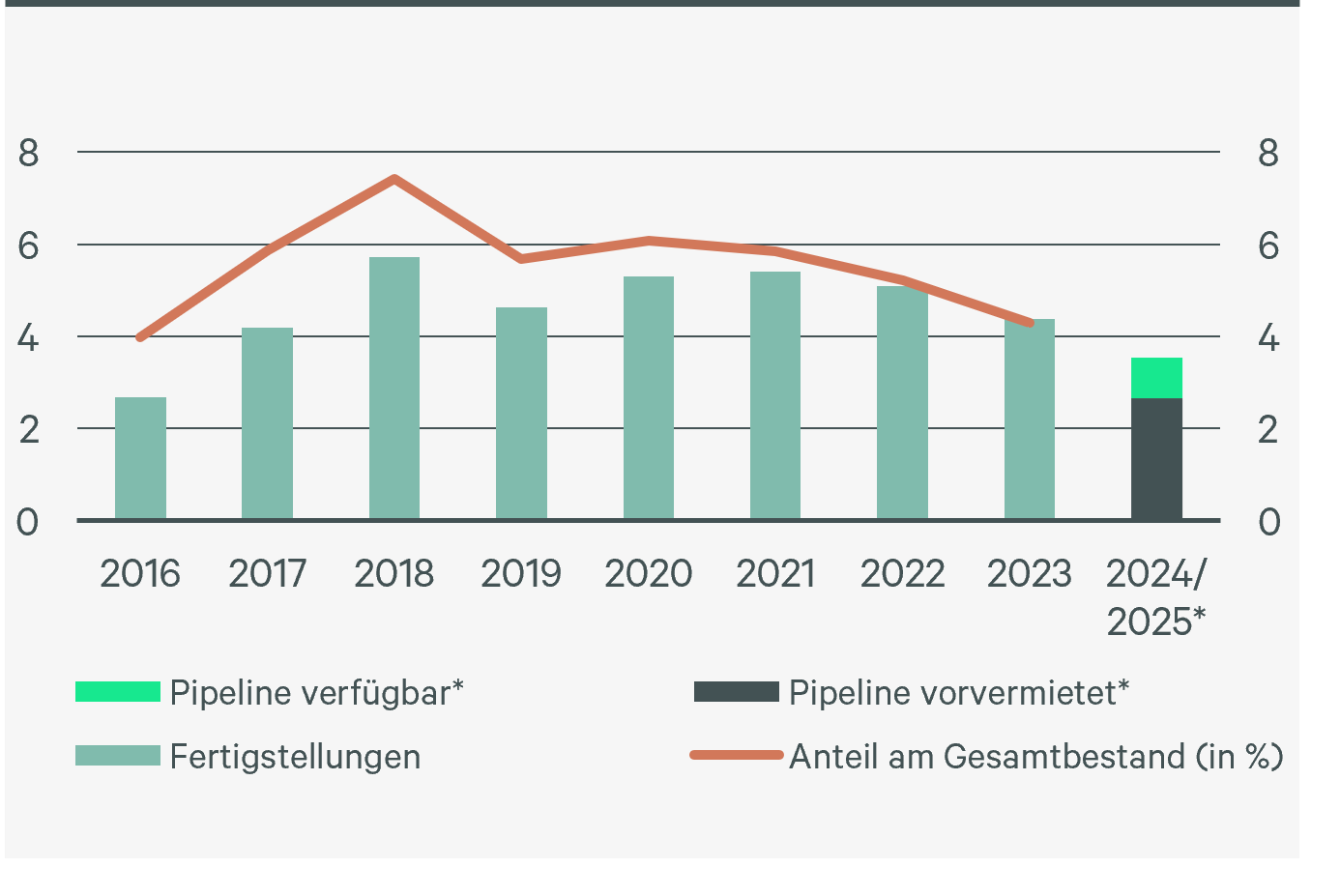

Ein Grund hierfür ist die Entwicklungspipeline, die die Bauträger wegen geringerer Nutzernachfrage und schwieriger Finanzierungsbedingungen auf Grund der gestiegenen Leitzinsen und vorsichtigerer Banken reduziert haben. Gegenüber Ende 2022 verringerte sich die Neubaupipeline für im Bau befindliche Industrie- und Logistikimmobilien um 13 % auf 3,5 Mio. m². Allerdings haben die Mieten und Renditen nun ein Niveau erreicht, mit dem sich die Errichtung einer Logistikimmobilie auch wirtschaftlich wieder rechnet. Hinzu kommt, dass die Nachfrage nach modernen Objekten beständig zunimmt, während sich gleichzeitig bei älteren Immobilien – die insbesondere unter ESG-Aspekten nicht den Anforderungen entsprechen – Anschlussvermietungen zusehends schwierig gestalten.

Die Spitzenmiete für Logistikimmobilien ist im Jahresverlauf 2023 im Durchschnitt der Top-5-Märkte deutlich um 13 % gestiegen, ein trotz der hohen Inflation deutlicher realer Zuwachs.

Entwicklung Fertigstellungen und Pipeline

Quelle: CBRE Research

Die Nutzernachfrage nach modernen Flächen, die teils nur unzurei-chend und auch nicht ad-hoc bedient werden kann, die sehr moderaten Leerstände sowie das attraktive Mietpreiswachstum haben dazu geführt, dass auch auf Investorenseite ein hohes Interesse an Logistikimmobilien besteht, zumal diese Assetklasse ihre gesellschaftliche und wirtschaftliche Relevanz unter Beweis gestellt hat.

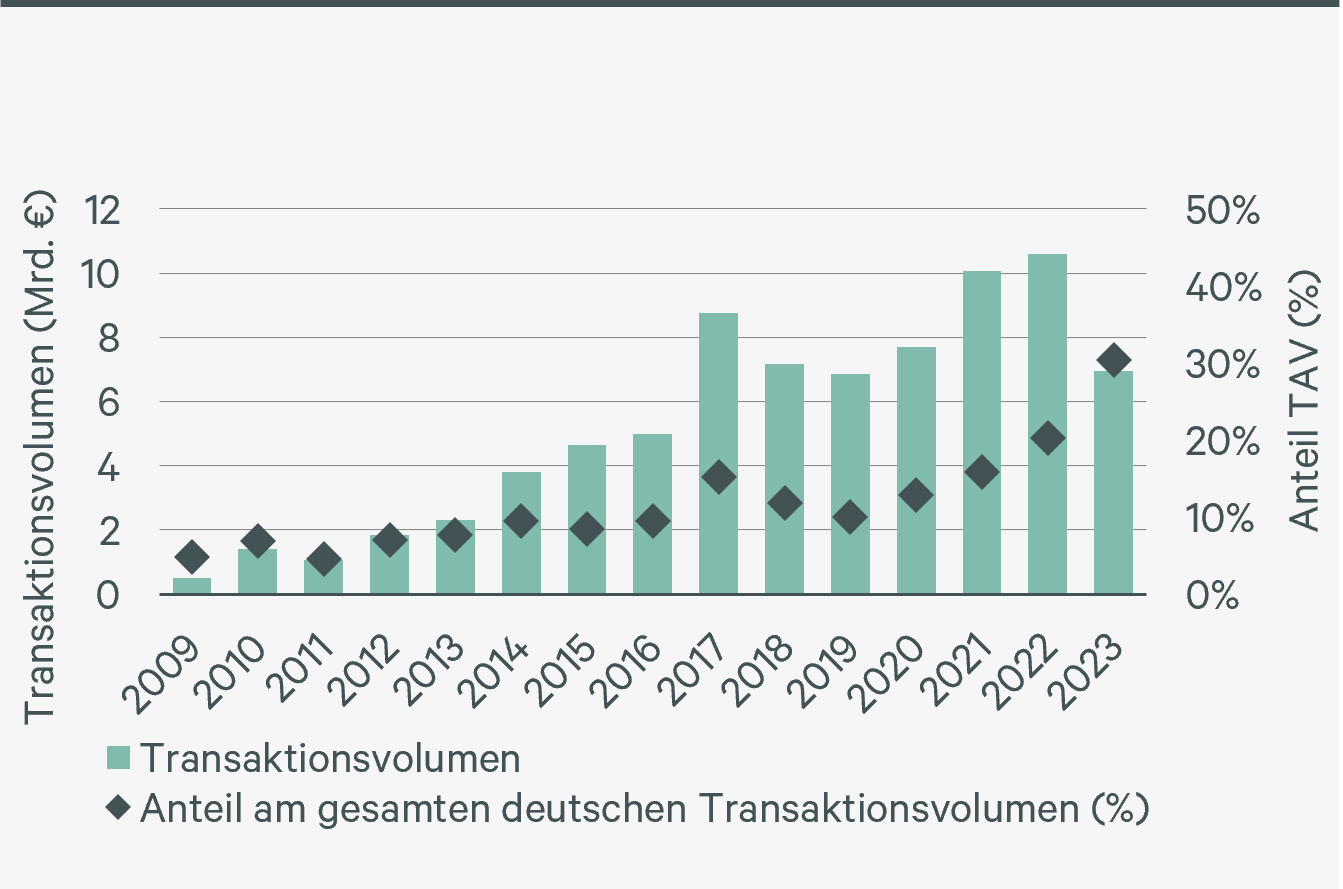

So avancierten Logistikimmobilien im Jahr 2023 mit einem Transaktionsvolumen von 6,95 Mrd. € zum größten Segment des deutschen Immobilieninvestmentmarktes. Der Markt profitierte von einer nur geringeren Differenz hinsichtlich der Preisvorstellungen von Käufern und Verkäufern. Auch zum Jahresende präsentierte er sich vergleichsweise robust, obwohl die Renditen aufgrund verschiedener makroökonomischer Unsicherheitsfaktoren trotz sinkender Finanzierungskonditionen noch einmal in Bewegung kamen und auf 4,3 % anstiegen.

Für 2024 erwarten wir sowohl nutzer- als auch investorenseitig eine weiterhin beständige Nachfrage. Die Ausdifferenzierung des Marktes wird sich dabei weiter fortsetzen, wobei sich die Preisschere zwischen neuen erstklassigen Einheiten und älteren Gebäuden aus zweiter Hand weiter vergrößern dürfte.

Investitionsvolumen für Logistikimmobilien und Anteil am gewerblichen Transaktionsvolumen

Quelle: CBRE Research