Kapitel 8

Gesundheit und Senioren

Germany Real Estate Market Outlook 2024

12 Minuten Lesezeit

12 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Senioren- und Gesundheitsimmobilien als Wachstumsmarkt

Deutschland altert. Mit dem kontinuierlichen Anstieg des Anteils älterer Menschen an der Gesamtbevölkerung nimmt auch der Bedarf an altersgerechten Wohn- und Betreuungsformen zu. - Pflegeimmobilien und betreutes Wohnen dominieren den Investmentmarkt

Weiterhin bestimmen Pflegeeinrichtungen den hiesigen Investmentmarkt, jedoch wenden sich Investoren aufgrund der geringeren regulatorischen Vorgaben verstärkt betreuten Wohnformen und dem Servicewohnen für Senioren zu. - Betreiberinsolvenzen und politische Unwägbarkeiten als größte Risiken

Vor allem im Pflegebereich sorgte eine Vielzahl von Betreiberinsolvenzen aufgrund gestiegener Kosten und nicht angepasster Refinanzierungsmöglichkeiten durch die Pflegekassen für Zurückhaltung bei den Immobilieninvestoren. Klare, bundesweit einheitliche politische Vorgaben bei der Errichtung und dem Betrieb von Pflegeeinrichtungen schaffen wieder mehr Vertrauen für notwendige Investments. - Ambulante Gesundheitsimmobilien rücken in den Investorenfokus

Die weiter zunehmende Ambulantisierung in der Gesundheitsversorgung weckt das Interesse der Investoren an modernen, leistungsfähigen Gesundheitsimmobilien wie Ärztehäusern und Medizinischen Versorgungszentren. - Privates Kapital dringend benötigt – Appell an die Politik

Für den Auf- und Ausbau einer modernen sozialen Infrastruktur medizinischer und pflegerischer Einrichtungen wird privates Kapital, das eine auskömmliche Rendite erzielen möchte, dringend benötigt. Der Appell geht an die Politik, hier investorenfreundliche Rahmenbedingungen zu schaffen.

Privates Kapital für die Transformation der sozialen Infrastruktur dringend benötigt

Höhere Risiken, steigende RenditenSeit mehreren Jahren steigt das Interesse der Investoren an alternativen Immobilienassetklassen. Dabei rücken vor allem Gesundheits- und Seniorenimmobilien in den Fokus der professionellen Anleger. Zwei Faktoren sind dafür entscheidend: Gut prognostizierbare Fundamentaldaten dieser Immobilien in einer alternden Gesellschaft sowie die der Assetklasse Healthcare überwiegend zugesprochene relative Unabhängigkeit von konjunkturellen Schwankungen. Vor allem institutionelle Investoren zeigen seit Ausbruch der Corona-Pandemie ein verstärktes Interesse, diese Alternativen aufgrund höherer Renditen zur Beimischung in ihren Bestandsportfolios zu nutzen oder auch als eigenes Assetklassenspezifisches Vehikel aufzulegen. Dies unterstützt u.a. dabei, auch Dank der damit verbundenen sozialen Aspekte (Impacts) die gesteckten ESG-Ziele zu erreichen.

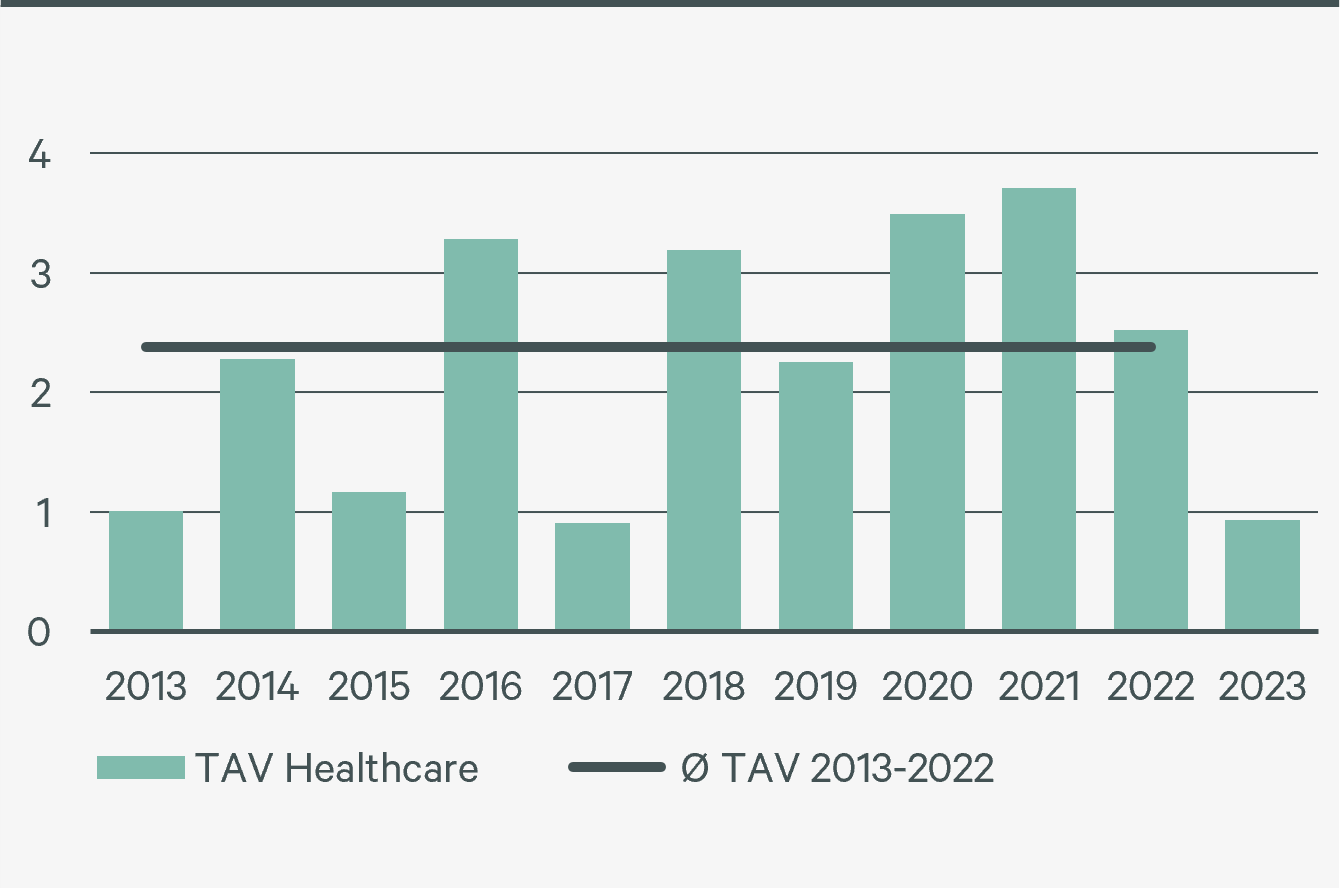

Wie auch in vielen Vorjahren bewahrheitete sich 2023 erneut, dass das Transaktionsvolumen am deutschen Gesundheitsimmobilieninvestmentmarkt von Großtransaktionen abhängt. Bleiben diese aus, bleibt auch das Transaktionsgeschehen überschaubar. So wurde im zurückliegenden Jahr keine Transaktion im dreistelligen Millionenbereich registriert. Insbesondere die stark gestiegenen Finanzierungskosten, aber auch die eingeschränkte Bereitschaft der Banken, großvolumige Transaktionen zu begleiten, bremste die Dynamik am Investmentmarkt. Entsprechend lag die Portfolioquote mit 30 % auf dem niedrigsten Wert seit 2009. Hinzu kam die allgemeine Zurückhaltung der Marktakteure aufgrund unterschiedlicher Preisvorstellungen sowie das sehr selektive Agieren der Investoren bei Investments in Pflegeimmobilien, wozu gerade auch einige Betreiberinsolvenzen beitrugen.

Transaktionsvolumen Healthcare Deutschland

Quelle: CBRE Research

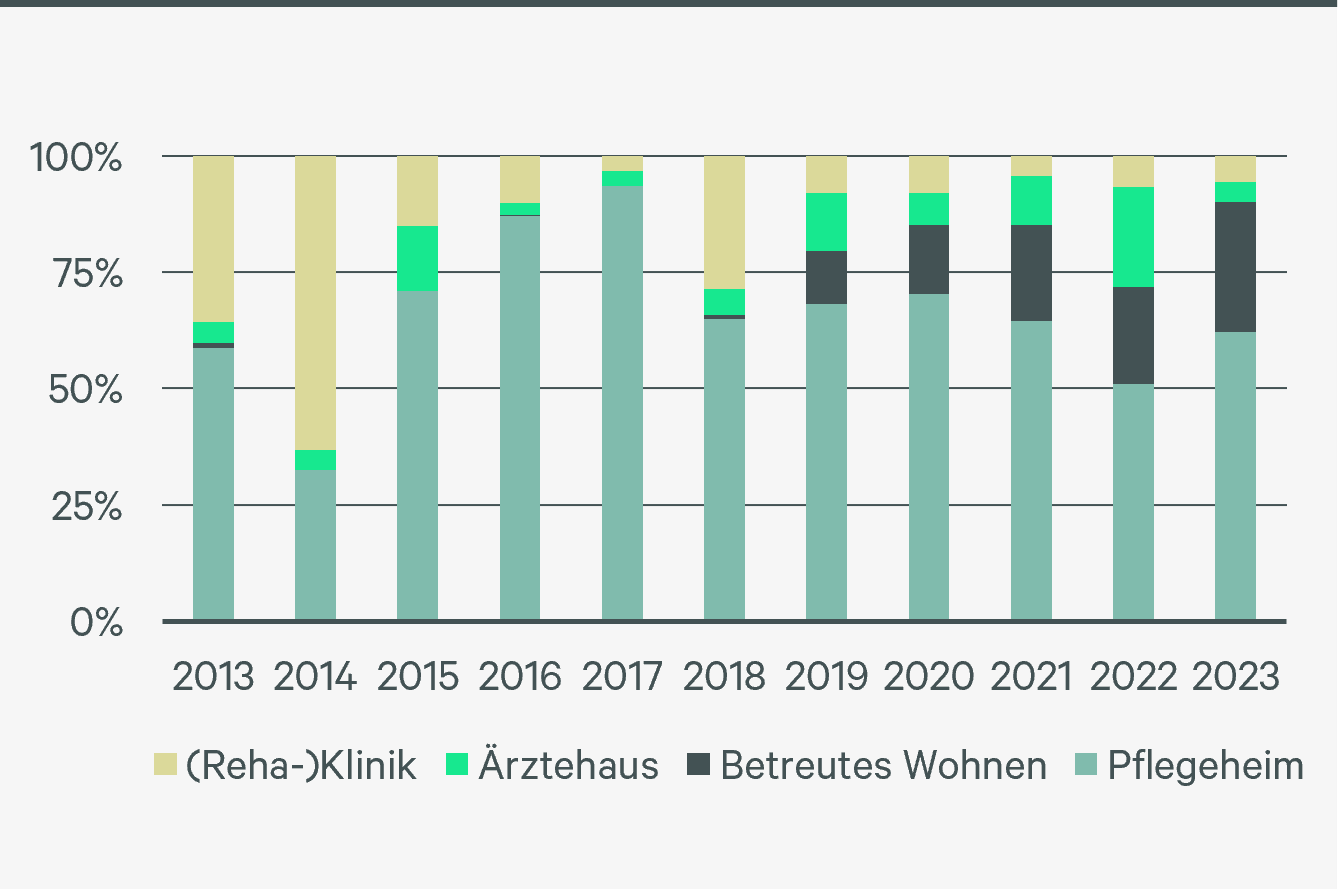

Healthcare-Investments nach Assetklassen

Quelle: CBRE Research

Healthcare-Investments nach Assetklassen

Quelle: CBRE Research

Investitionschancen neben der klassischen Pflege

Insgesamt erreichte das Transaktionsvolumen 2023 knapp die Eine-Milliarde-Euro-Marke und lag damit in etwa auf dem Niveau von 2017. Der Anteil internationaler Investoren betrug 17 %, 29 Prozentpunkte weniger als 2022. Insgesamt betrug der Anteil am gesamten in Deutschland registrierten Transaktionsvolumen damit 3,2 % – was in etwa dem langfristigen Mittel seit 2009 entspricht.

Am stärksten fiel der Rückgang bei Ärztehäusern und Medizinischen Versorgungszentren aus. Mit 39 Mio. € lag das Transaktionsvolumen um 93 % unter dem Ergebnis des Vorjahres, welches mit rund 541 Mio. € allerdings auch mit einem historischen Rekordvolumen aufwartete. Hier zeigt sich, dass das im Markt vorhandene Angebot an modernen und qualitativ hochwertigen ambulanten Gesundheitsimmobilien bei weitem nicht die große Nachfrage auf Seiten der Investoren bedienen kann.

Auch wenn es sich nicht im Investitionsvolumen 2023 widerspiegelte, ist ein großes Interesse an Immobilien jenseits der stationären Pflege zu beobachten. So sind beispielsweise Ärztehäuser für viele Investoren von Interesse, die bisher eher in anderen gewerblichen Immobilienklassen aktiv sind – die politische (Über-)Regulierung und das damit verbundene Betreiberrisiko wie in der stationären Pflege sind für Ärztehäuser und Medizinische Versorgungszentren überschaubar. Zugleich dürfte es im Bereich der stationären Pflegeeinrichtungen sowie bei systemrelevanten Immobilien wie Reha-Kliniken und Kliniken durch die Konsolidierung am Betreibermarkt und die geplante Krankenhausreform 2024 durchaus zukünftig mehr Produkt auf dem Markt geben. So gibt es Betreiberinvestoren, welche bei den zusammen mit den Betreibern erworbenen Immobilien auf Sale-and-Lease-back setzen.