Kapitel 4

Einzelhandel

Germany Real Estate Market Outlook 2024

9 Minuten Lesezeit

9 Minuten Lesezeit

Den vollständigen Report herunterladen

HerunterladenKey Takeaways

- Rahmenbedingungen im Aufwärtstrend

Wichtige Einflussfaktoren wie Konsumklima, Inflation und Umsatz zeigen eine positive Entwicklungstendenz für den stationären Handel. - Hohe Nachfrage am Vermietungsmarkt

In den Top-Lagen besteht eine hohe Nachfrage und die Spitzenmieten zeigen eine positive Entwicklung, während gleichzeitig Nebenlagen und Kleinstädte weiter an Bedeutung verlieren. - Großflächige Handelsobjekte Rücken in den Fokus

Eine Vielzahl an Shopping-Centern wird 2024 auf dem Einzelhandelsinvestmentmarkt angeboten und bietet vielfältige Optionen. Auch Warenhausimmobilien könnten – durch die erneut in Schieflage geratene Betreibergesellschaft – interessante Opportunitäten darstellen. - Textileinzelhandel als Überperformer

Der Handel mit Textilien, Bekleidung, Schuhen und Lederwaren, der in den letzten Jahren stark in Bedrängnis geraten war, konnte 2023 als einziges Segment sowohl nominale als auch reale Umsatzgewinne verzeichnen. - Renditen zeigen erste Stabilisierungstendenzen

Nach deutlichen Anstiegen der Renditen über alle Sub-Assetklassen von Handelsimmobilien hinweg zeigen sich seit der zweiten Jahreshälfte 2023 erste Anzeichen einer Stabilisierung.

Aufwärtstrend der Rahmenbedingungen noch nicht am Markt spürbar

Die wirtschaftlichen Herausforderungen und exogenen Schocks, ausgelöst durch den Angriffskrieg gegen die Ukraine und die in der Folge sprunghaft angestiegene Inflation, prägen auch weiterhin das makroökonomische Umfeld in Deutschland mit direkten Auswirkungen auf den hiesigen Einzelhandel.

- Verbraucher spüren noch immer den Preisanstieg – insbesondere bei Energie und Lebensmitteln – auch wenn sich die hohe Inflation von bis zu 8,7 % zu Beginn des Jahres 2023 im Verlauf des Jahres auf inzwischen unter 4 % verringert hat. Vorliegende Prognosen lassen auf ein weiteres Abflachen im Jahresverlauf 2024 in Richtung des Zwei-Prozent-Ziels hoffen. Dennoch ist die reale Kaufkraft der Bevölkerung im Jahresverlauf 2023 geschrumpft. Zwar waren nicht alle Waren und Güter in gleichem Maße von Preisanpassungen betroffen, sondern speziell Bereiche, in denen ein Verzicht kaum möglich ist. Verbraucher konnten sich daher nur Einschränken oder Ausweichen. Dennoch waren auch andere Branchen von der Zurückhaltung der Verbraucher betroffen, die an sich weniger starke Preissteigerungen gezeigt haben.

- Dies spiegelt sich auch in der Konsumlaune der Verbraucher wider: diese ist zwar noch immer getrübt. Im Verlauf des vergangenen Jahres konnte aber eine merkliche Verbesserung attestiert werden. So bewegt sich der Konsumklimaindex noch immer im negativen Bereich, hat sich aber über das Jahr von -37,6 Punkten im Januar 2023 auf -25,1 Zähler im Januar 2024 deutlich aufgehellt.

- Dabei konnte der Einzelhandel in Deutschland – trotz der skizzierten Rahmenbedingungen – seinen Umsatz im Jahr 2023 (nominal) voraussichtlich erneut steigern. Real ist aufgrund der hohen Inflation ein leichter Rückgang zu erwarten.

- Das Umsatzwachstum betraf insbesondere den stationären Einzelhandel, der dadurch Marktanteile gegenüber dem Online-Handel zurückgewinnen konnte. Damit normalisiert sich die Corona-bedingte Sonderkonjunktur des Online-Handels weiter, der wieder auf seinen ursprünglichen Entwicklungspfad einschwenkt.

- Der stationäre Einzelhandel dürfte dabei auch von den sich weiter verbessernden Passantenfrequenzen profitieren, die den Einbruch der Corona-Krise endgültig hinter sich gelassen haben und sich unbeeindruckt von dem wirtschaftlich schwierigen Umfeld zeigen.

Insofern haben sich die Rahmenbedingungen für den Einzelhandel in Deutschland im Verlauf des Jahres 2023 ein Stück weit normalisiert oder sogar verbessert. Dies spiegelt sich aber bisher kaum auf dem deutschen Einzelhandelsmarkt wider.

So haben auf dem Einzelhandelsvermietungsmarkt die Spitzenmieten im Jahr 2023 leicht zugelegt und für 2024 ist ein weiteres leichtes Wachstum zu erwarten. Allerdings ist hier eine differenzierte Betrachtung erforderlich, da sich eine zunehmend stärkere Fokussierung auf einzelne Hot Spots des Handels abzeichnet. Demnach sind einige wenige Städte und hier bestimmte Lagen bei Händlern stark nachgefragt, während andere, weniger gute Lagen und auch zahlreiche C- und D-Städte mit Problemen zu kämpfen haben. Vor allem Luxuslagen haben sich positiv entwickelt. Insgesamt verkürzen sich die innerstädtischen Einzelhandelslagen jedoch und es wird weniger Fläche – insbesondere jenseits des ersten Obergeschosses – benötigt.

Auf dem Einzelhandelsinvestmentmarkt macht sich die allgemeine Zurückhaltung der Investoren weiterhin bemerkbar. Die gestiegenen Finanzierungskosten sowie die Renditen bei Alternativanlagen dämpften das Transaktionsgeschehen und bremsten den deutschen Einzelhandelsimmobilieninvestmentmarkt in seiner gewohnt hohen Dynamik aus. Mit 5,4 Mrd. € wurde 2023 das niedrigste Ergebnis seit dem Jahr 2009 erreicht, als in Folge der globalen Finanzkrise knapp 3,3 Mrd. € auf dem hiesigen Einzelhandelsinvestmentmarkt allokiert wurden.

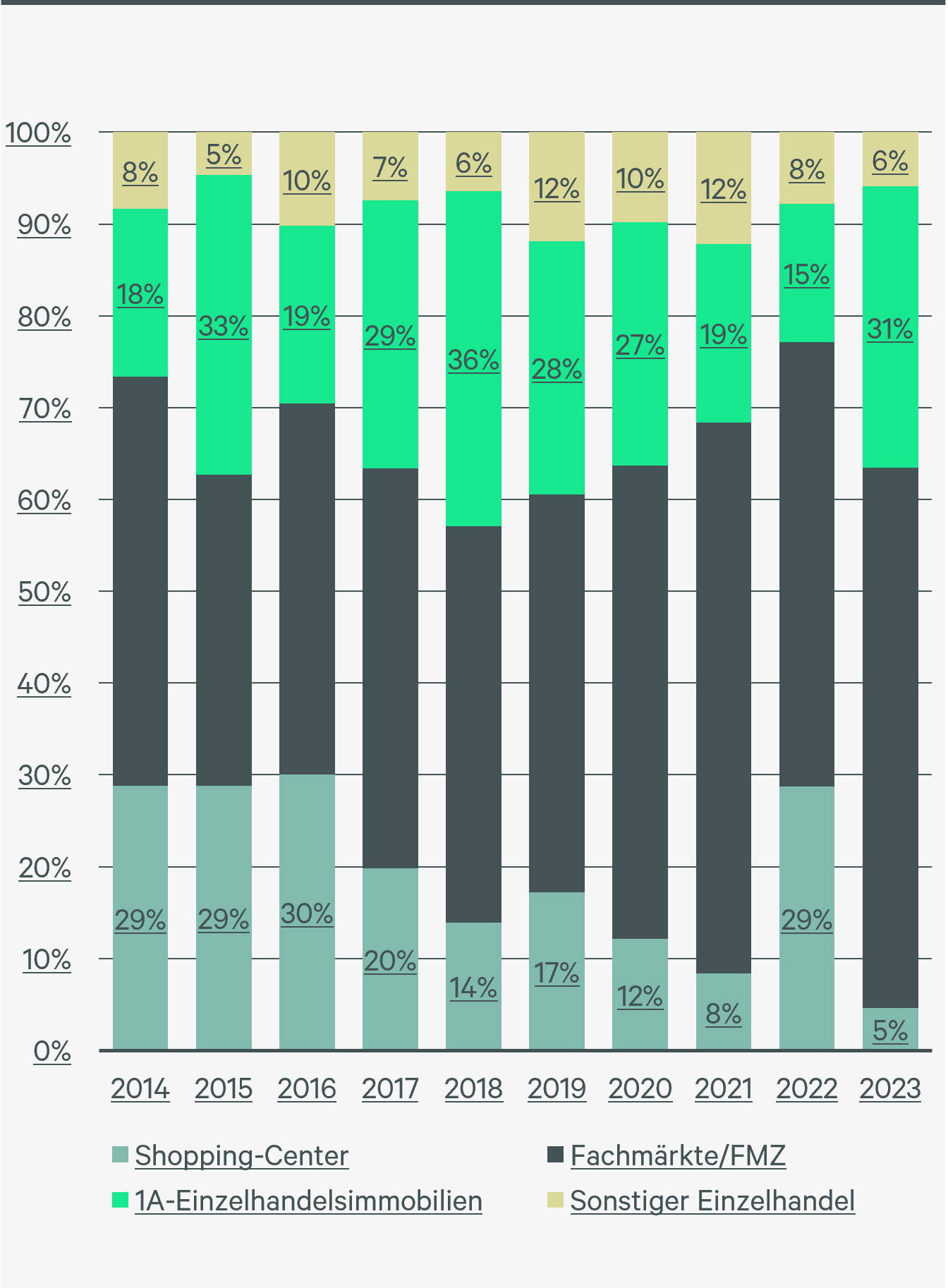

Fachmarktobjekte dominierten das Marktgeschehen im Jahr 2023. Sie konnten ihren Anteil bereits in den vergangenen Jahren beständig ausbauen und profitieren derzeit zusätzlich von den aktuellen Finanzierungsbedingungen. Während großvolumige Transaktionen, deren Finanzierung im aktuellen Marktumfeld eine besondere Herausforderung darstellt, derzeit kaum stattfinden, favorisieren Investoren Transaktionen im Volumenbereich zwischen 10 und 40 Mio. €. Mit ihrer typischen Losgröße passen Fachmarktobjekte ideal in das derzeitige Suchraster vieler Investoren. So werden sie auch 2024 weiter nachgefragt sein, zumal sich in diesem Segment Stabilisierungstendenzen bei den Renditen abzeichnen. Notverkäufe sind hier nicht zu erwarten.

Vor dem Hintergrund des Erwerbs von Anteilen an verschiedenen Trophy-Immobilien wie dem KaDeWe sowie dem Galeria Weltstadthaus am Alexanderplatz in Berlin konnten innerstädtische Einzelhandelsimmobilien ihren Anteil am Investitionsvolumen im Jahr 2023 deutlich ausbauen. Im Jahr 2024 dürften Investments in diesem Segment stark von der weiteren Entwicklung bei den Betreibern von Warenhäusern beeinflusst sein. Hier könnten sich attraktive Opportunitäten ergeben, wobei sich bei Kauf- und Warenhäusern häufig die Frage der Nachnutzung – auch jenseits von Einzelhandel oder in Form eines Mixed-Use-Konzeptes – stellt.

Quelle: CBRE ResearchTransaktionsvolumen nach Nutzungsart

2024 – das Jahr der Shopping-Center?!

Shopping-Center hingegen spielten im Jahr 2023 praktisch keine Rolle auf dem deutschen Einzelhandelsinvestmentmarkt. Aufgrund der oftmals großen Volumina, komplexeren Finanzierung, divergierenden Preisvorstellungen auf Käufer- und Verkäuferseite und der teilweisen Skepsis hinsichtlich der Zukunftsfähigkeit des Konzepts Shopping-Center haben zuletzt kaum Center den Eigentümer gewechselt. Hier ist ab dem Jahr 2024 eine deutliche Zunahme des Transaktionsgeschehens zu erwarten. So besteht bei etwa jedem fünften der 328 von CBRE definierten Shopping-Centern in Deutschland aktuell potenziell ein Ansatz für einen Verkauf. Eine Analyse der Objekte zeigt, dass es sich hierbei nicht nur um not-leidende Center mit einem entsprechenden Handlungs- und zusätzlichen Finanzierungsbedarf handelt, sondern auch um Core- oder Core-Plus-Objekte.

Darüber hinaus bilden die potenziell zur Disposition stehenden Center einen guten Mix von verschiedenen Lageklassen ab. Dies betrifft zum einen die großräumige Lage in Städten unterschiedlicher Standortkategorien von der Top-Stadt über Regionalzentren bis zu prosperierenden B-Standorten. Zum anderen aber auch die kleinräumige Lage innerhalb der Belegenheitskommune mit sowohl innerstädtischen Centern, Objekten in Stadtteillagen als auch Centern auf der „grünen Wiese“.

Welches Investitionspotenzial hier besteht, zeigt sich, wenn der durchschnittliche Kaufpreis von Shopping-Centern der letzten fünf Jahre zugrunde gelegt wird. Demnach ergibt sich ein potenzielles Investitionsvolumen in Höhe von rund 5 – 6 Mrd. €. Auch wenn eine Transaktion natürlich von weiteren Faktoren abhängig ist, stellt diese Verkaufspipeline zunächst eine gute Basis für ein erfolgreiches Abschneiden dieser Sub-Assetklasse dar, zumal für verschiedene Investoren bzw. Investmentstrategien Opportunitäten vorhanden sind.